融资租赁的财务费用计入哪个科目:融资租赁手续费及计入制造费用或管理费用。

融资租赁时或有租金计入当期损益这个会计科目,融资租赁的租金是使用资金的对价,由于利息随着本金的减少而减少。

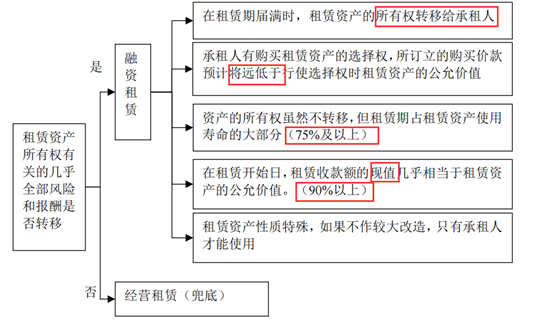

而出租人需要承担设备的余值风险,出租人收取的租金应足以计提设备折旧和支付营业税,最低租赁付款额现值或最低收款额限制不得大于租赁资产原帐面价值的百分之九十。

一、融资租赁财务费用确认原则

承租方融资租入的资产,虽然从法律形式上未取得该项资产所有权,但根据实质重于形式的原则,应将融资租入资产作为一项资产计价入帐,将取得的融资,作为一项负债。

承租方涉及的主要会计问题有:

(1)融资租赁资产、负债的入帐价值

(2)融资租入资产的折旧及其他费用处理

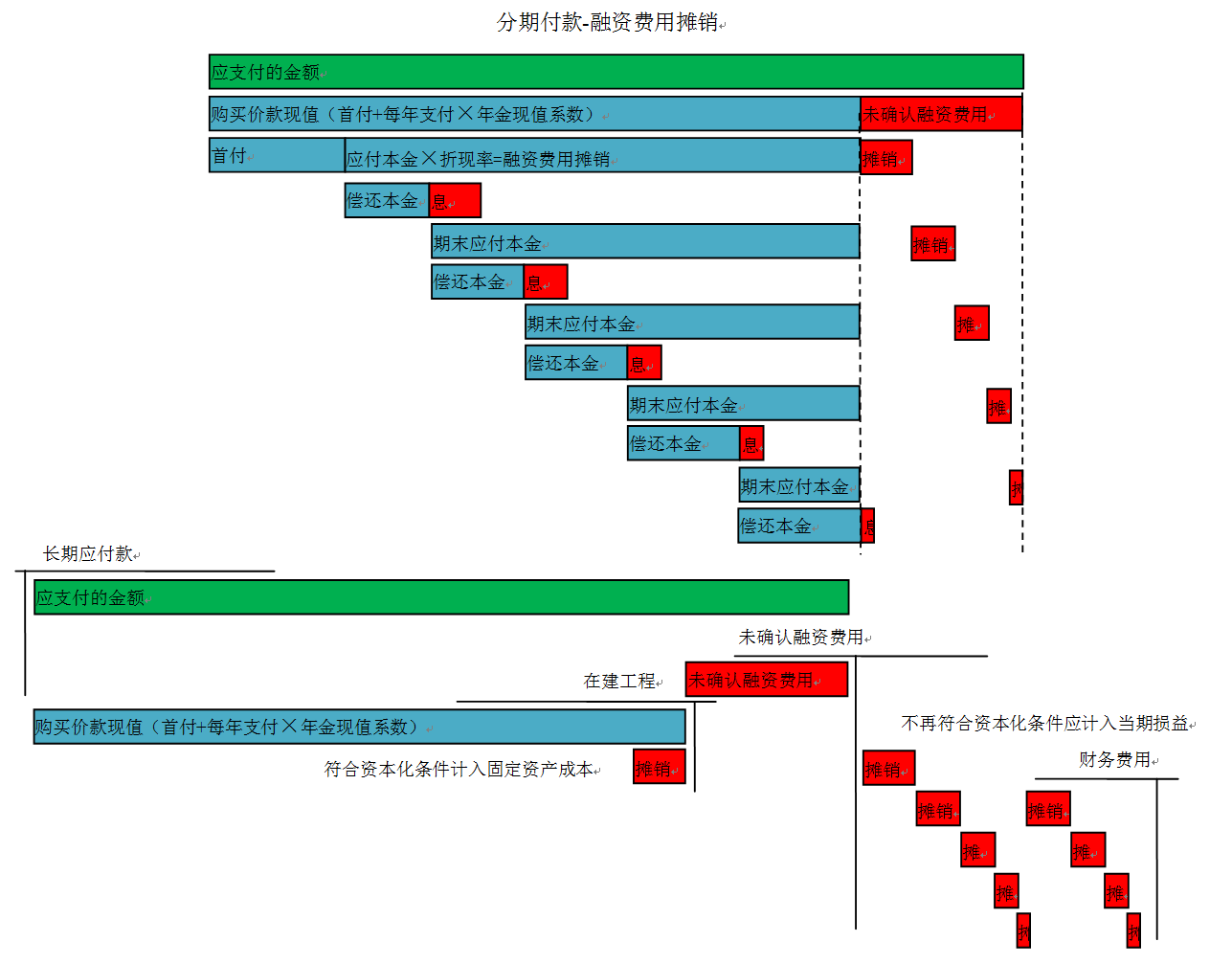

(3)融资费用的分摊 ,承租人利息支出的是折现率,没有考虑折现因素,但规定支付租赁金应从中列出财务费用部分。

(4)税收优惠 ,我国对融资租赁人减半征收关税和增值税。

(5)租期满后,按照租赁协议规定,可以由承租方以较低价格购买,也可以续租,也可以将其退还出租方。

二、公司的融资租赁业务如何做账

公司的融资租赁业务如何做账?根据小编老师所知,公司的融资租赁的会计处理从租赁期起到租赁结束,不同阶段的会计处理分录都是不同的,主要的会计分录则是计入长期应付款和财务费用相关的科目核算,其他相关的会计分录资料都在下述内容中,对此内容有兴趣的欢迎你们来学习.

公司的融资租赁业务如何做账

1.租赁期开始日

借:固定资产--融资租入固定资产未确认融资费用

贷:长期应付款--应付融资租赁款

2.初始直接费用的处理,计入租入资产价值:

借:固定资产--融资租入固定资产(初始直接费用)

贷:银行存款等

3.未确认融资费用分摊,按实际利率法分摊

未确认融资费用每一期的摊销额=(每一期的长期应付款的期初余额-未确认融资费用的期初余额)×实际利率

借:长期应付款--应付融资租赁款

贷:银行存款

借:财务费用

贷:未确认融资费用

4.租赁资产折旧的计提

存在担保余值的:应提折旧总额=融资租入固定资产入账价值-担保余值

不存在担保余值的:应提折旧总额=融资租入固定资产入账价值

出租人在进行融资租赁时的会计分录

1、出租人

借:长期应收款--应收融资租赁款(最低租赁收款额+初始直接费用)

长期应收款--未担保余值

营业外支出(融资租赁资产公允价值小于账面价值的差额)

贷:融资租赁资产(原账面价值)

银行存款(初始直接费用)

营业外收入(融资租赁资产公允价值大于账面价值的差额)

未实现融资收益

2、承租人

借:固定资产--融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低)

未确认融资费用

贷:长期应付款--应付融资租赁款(最低租赁付款额)

公司的融资租赁业务如何做账?综合以上内容所述,对于公司发生的融资租赁的业务,作为会计人员在处理上应当根据融资租赁不同阶段来入账的,相关的会计分录在上文中都有提及的.在这里小编老师特别提醒大家,租赁资产在折旧计提的时候需要区分是否存在担保价值的,更多相关的资料欢迎你们来这里试试.

三、融资租赁租入固定资产的会计处理及税会差异经验分享

融资租赁固定资产会计处理及税会差异(一)。

大家好今天我来跟大家分享融资租赁租入的固定资产的会计处理以及税会差异。

由于该部分内容比较多,我会分两节来为大家讲解。

今天我先为大家讲解它的会计处理。

当企业以融资租赁的方式注入固定资产的时候,会计商该如何处理?如何做会计分录?我下面将为大家详细做详细的讲解。

首先大家需要了解的是什么叫融资租赁注入的固定资产?所谓融资租赁注入的固定资产就是企业以租赁的方式从出租方租入固定资产,然后每月付给出租方一定的租金。

当租赁期到期时该资产归承租方所有。

关于融资租赁租入的固定资产的会计处理是这样的:

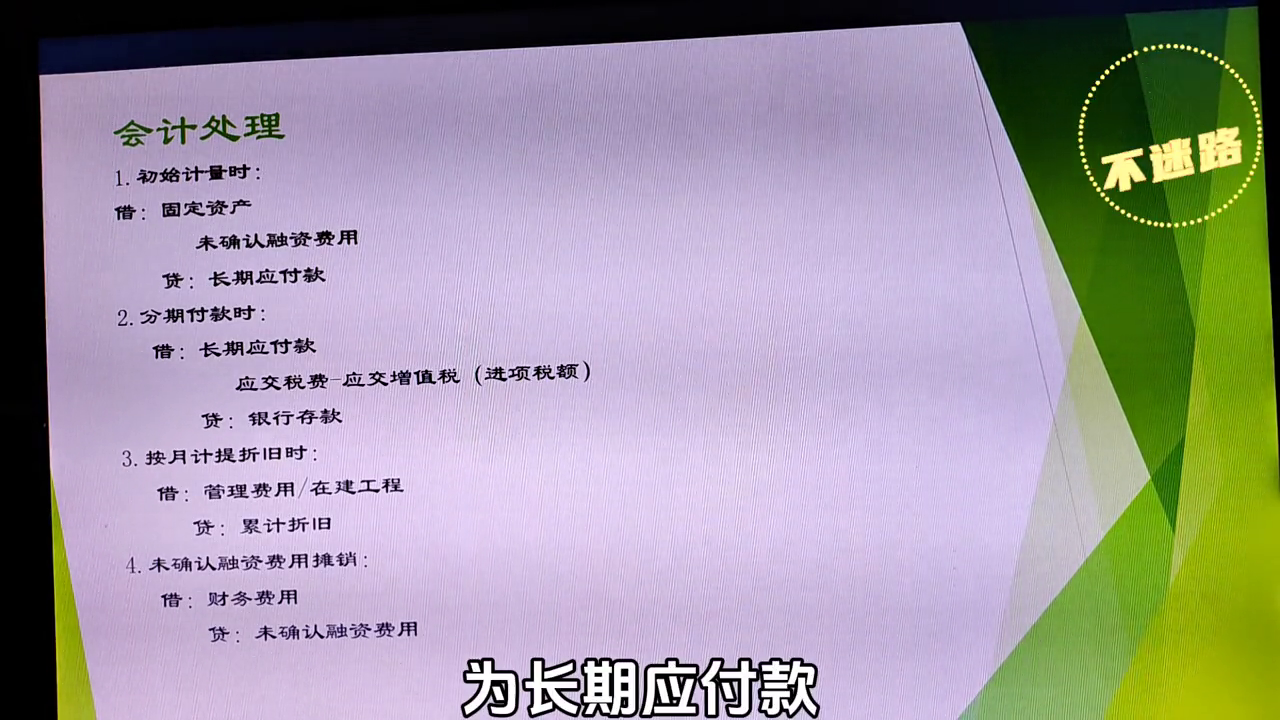

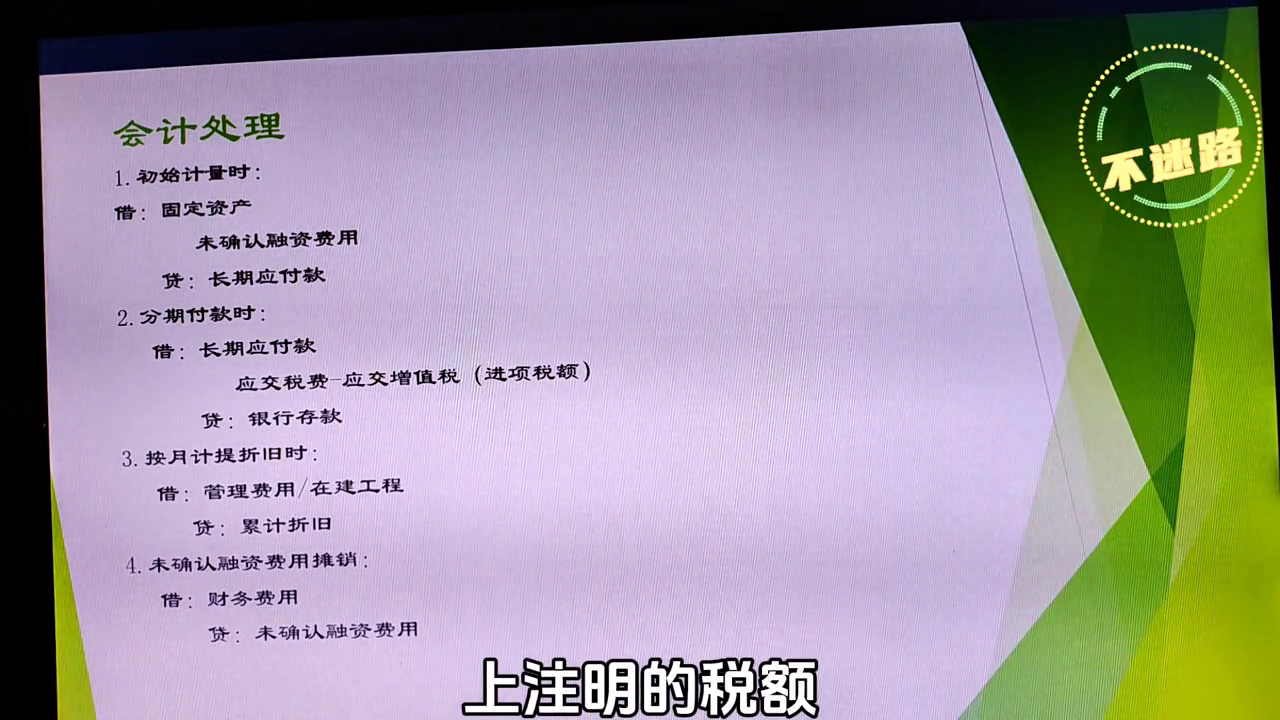

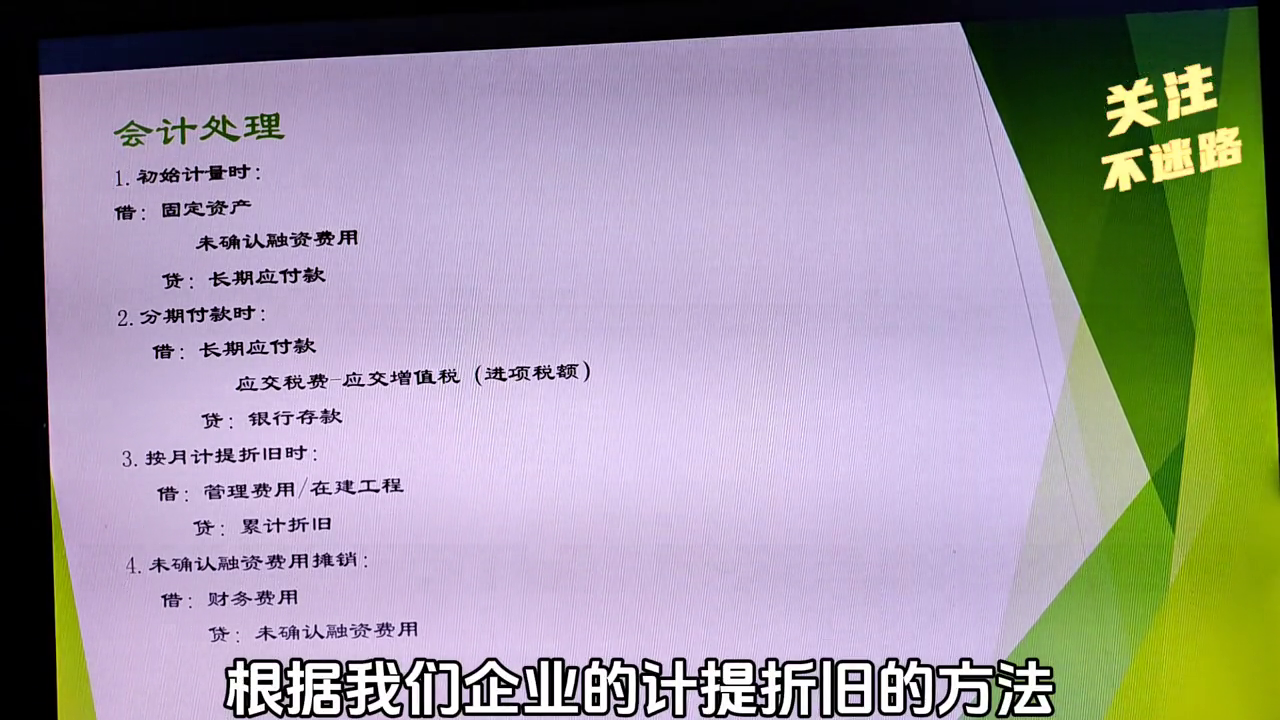

·当企业刚租入固定资产的时候初始计量时借记固定资产,借未确认融资费用,贷长期应付款。

这里的固定资产的金额是根据融资租赁租入的固定资产的公允价值与最低租赁付款额之间较低者来确认为固定资产。

然后企业共应该付给融资租赁固定资产的出租方的金额为长期应付款,他们之间的差额作为未确认融资费用。

这里我来举个例子,如果企业租入的固定资产的市场价值是90万。

企业每年需要付给出租方10万块钱,租赁期为10年,也就是说期满之后企业一共支付给出租方100万,这样固定资产的是90万。

也就是它的市场价值,长期应付款是最终一共需要付的金额,总额100万,差额10万就作为未确认融资费用。

·第二步是分期付款的时候。

每年付给出租方10万元钱的时候,借记长期应付款10万。

出租方给我们开具的增值税专用发票上注明的税额,借记应交税费、应交增值税、进项税额、贷银行存款是价税合计的金额进行计提折旧。

折旧是根据入账的固定资产原值,根据企业的计提折旧的方法计算的。

借管理费用在或者是借记在建工程贷累计折旧。

比如企业入账的固定资产是九十万,我们分10年摊销,这样每年的折旧就是9万块钱,所以折旧金额就是9万。

·第四步是需要确认未确认的融资费用的摊销。未确认融资费用的摊销额是根据实际利率法来确认的。

实际利率法我来举个例子,比如说刚才我们说的固定资产的入账价值是90万,实际最终需要支付的是100万。

我们通过90万和100万求出它的内含报酬率,算出那个比率之后,用未确认融资费用乘以那个比率能算出当期应该计提的财务费用,借记财务费用,贷未确认融资费用。

等到下期的时候应该用剩余的未确认融资费用继续乘以比例来计算最后一期,最后一期的时候应该进行倒挤,用总额进行倒挤来确认。

关于融资租赁租入的固定资产的会计处理就介绍到这里。

点赞+关注。