中小微工业企业最基本的会计分录:

之前我们列举了基本上所有的会计科目,这章节我们开始罗列中小微制造型企业所能涉及到的会计分录(不含上市公司):

简单分为六大类:

一:货币资金

二:往来款项(资产)

三:存货

四:非流动资产 (固定资产+无形资产)

五:往来款项(负债)

六:流动负债类

七:所有者权益类

八:损益类

今天主讲货币资金的会计分录:

(说明一下:De表示借方,Cr表示贷方)

1.现金

⑴备用金

①开立备用金

De:其他应收款-备用金

Cr:现金

②报销时补回预定现金:

De:期间费用

Cr:现金

③撤销或减少备用金时

De:现金

Cr:其他应收款-备用金

说明:现阶段的此笔会计处理,一般通过银行走账,现在基本上都很少通过现金科目处理的了!

⑵现金盘盈亏情况:

①盘盈:

De:现金

Cr:待处理财产损溢-待处理流动资产损溢

查明原因后作如下处理:

De:待处理财产损溢-待处理流动资产损溢

Cr:其他应付款-(单位或个人)

无法查明原因:

De:待处理财产损溢-待处理流动资产损溢

Cr:营业外收入

②盘亏: 查明原因后作如下处理:

De:待处理财产损溢-待处理流动资产损溢 De:其他应收款-(单位或个人)

Cr:现金 期间费用

Cr:待处理财产损溢-待处理流动资产损溢无法查明原因的:

De:营业外支出

Cr:待处理财产损溢-待处理流动资产损溢

一、中小微企业常见会计分录大全会计们快收藏文末有福利

因为是私营小公司,那么按小企业会计制度执行,所以会计科目按小企业制度使用。

假设由三名(设为张三、李四、王五)老板投资成立“AA有限责任公司”,以商品流为主业,属于一般纳税人。

01: 前期重要工作 :1)制定公司章程,章程理定好固定名字出资方式,出资额、出资时间。

2)第一次股东会议决议事项纪要 。

02: 公司建账大概程序 :公司从7月1日开始筹建。

接下来发生的业务按顺序如下 :

1.7月3日张三代垫钱4万元并亲自去购入一批固定资产(发票上购货写AA有限责任公司)

借:固定资产----××设备

贷:其他应付款—张三

2. 7月6日老板张三代垫钱1万元购入一批办公用品

借:管理费用—开办费(因为私企小,所以别进“长期待摊费用”)

贷:其他应付款—张三

3.7月8日ABC公司三名股东交50万元现金存入临时账户作为注册资金

借:库存现金

贷:实收资本—张三

—李四

—王五

借:银行存款

贷:库存现金

4.8月1日领到公司营业执照。本月月15日办理了税务登记

5.9月2日,从银行提取现金还款给股东张三

① 借:库存现金

贷:银行存款

② 借:其他应付款—A

贷:库存现金

6.9月5日,公司向甲购入商品一批,预付货款价税合计11.7万

借:预付账款—甲

贷:银行存款

7.9月8日,收到甲公司运来的商品并验收入库

借:库存商品

应交税费—应交增值税—进项税额

贷:预付账款—甲

8.9月9日,向乙公司销售商品一批,货已发出,货款未收到

借:应收账款—乙公司

贷:主营业务收入

应交税费—增值税(销项税额)

9.9月18日收到乙公司9月9日的欠款

借:银行存款

贷:应收账款—乙公司

10.本月21日从银行提取现金发放本月工资

① 借:库存现金

贷:银行存款

②借:应付工资

贷:库存现金

应交税费—应交个人所得税

11.本月25日分配(计提)本月工资

借:管理费用—工资

贷:应付职工薪酬

12.本月28日计提本月福利费、工会经费、职工教育经费

①借:管理费用—福利费

贷:应付福利费

②借:管理费用—工会经费

—职工教育经费

贷:其他应交款—工会经费

—职工教育经费

13.本月28日银行划账交社保等费用

借:管理费用—公司缴纳社保费

贷:银行存款

14. 9月30日计算本月应交增值税(手工账这步可以不做)

借:应交税费—应交增值税(未交税金)

贷:应交税费—未交增值税

15.9月30日计提城建税、教育附加、防洪费

借:税金及附加

贷:应交税费—应交城市维护建设税

其他应交款—教育费附加

—防洪费

--等等

16. 月末结转已售商品成本

借:主营业务成本

贷:库存商品

17.月末结转本收入

借:主营业务收入

贷:本年利润

18.30日借:月末结转成本等

借:本年利润

贷:主营业务成本

税金及附加

管理费用

销售费用

19. 假设有利润,预缴企业所得税

借:所得税费用

贷:应交税费—应交企业所得税

20.每个月大致业务如上,到了12月份31日还要做:

① 借:本年利润

贷:所得税费用

②借:本年利润

贷:利润分配—未分配利润

③ 提取法定盈余公积

借:利润分配—未分配利润

贷:盈余公积—法定盈余公积

—法定公积金

④ 最终得出未分配利润,或盈余或亏损(假设盈利能分红)

借:利润分配—未分配利润

贷:应付股利—张三

—李四

—王五

从银行提取现金发放股利时:

①借:库存现金

贷:银行存款

②借:应付股利应付股利—张三

—李四

—王五

贷:库存现金

应交税费—应交个人所得税

干这行的时候,父母总说:“会计好啊,越老越吃香”;干了才知道,应该是越学越吃香。

一入会计深似海,从此清闲是路人。

会计准则、财经法规、税收实务每一样都在不断更新,感觉不活到老学到老,别说吃香了,吃土都困难。

二、2023小微企业会计咋做账小微企业账务处理含51笔会计分录案例

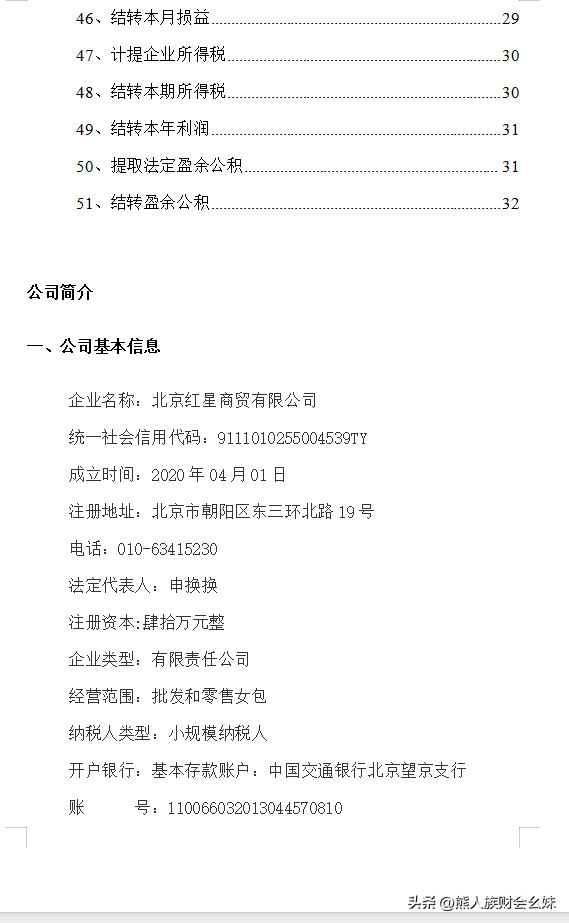

2023小微企业会计咋做账?小微企业账务处理,含51笔会计分录案例!小微企业财务会计账务处理是怎么样的呢。

对于小微企业基本会计核算方法不清楚的,今天在这里就跟各位财务会计人员分享一下:小微商贸公司的会计真账实操处理案例,包含了51笔小微商贸公司的账务处理案例,每笔会计分录都有详细的案例解析,一起看看吧。

2023小微企业会计账务处理实操教程

小微企业打折销售商品的账务处理案例

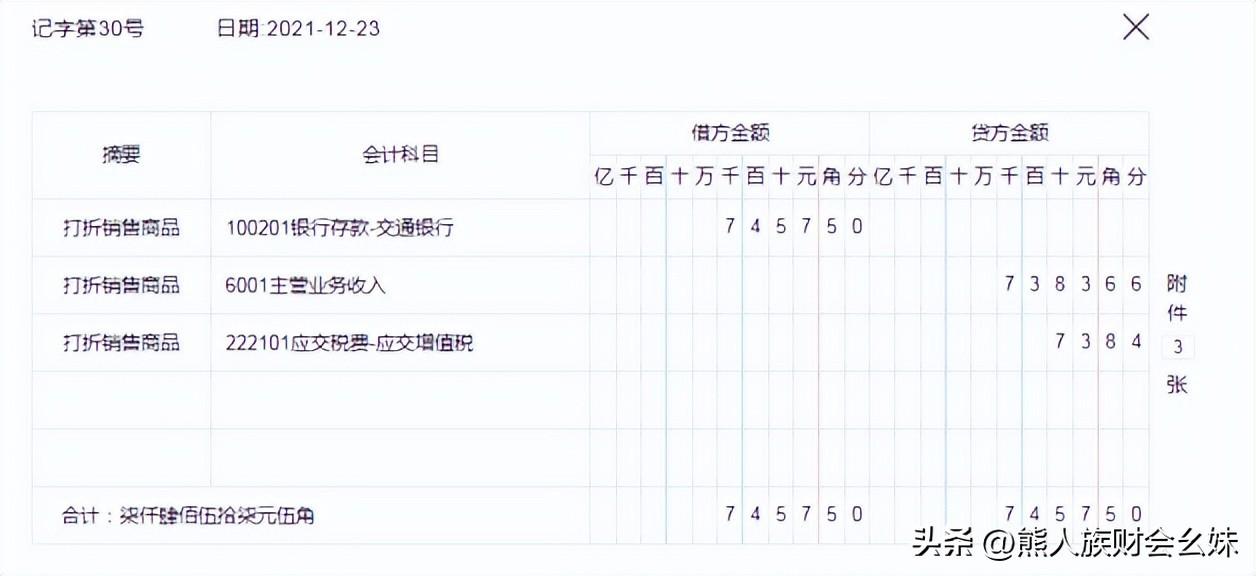

【案例】12月23日,公司进行促销活动,现打折销售给玲珑公司一批单肩包100件、双肩包100件,价税合计共7457.50元。

借:银行存款—交通银行7457.50

贷:主营业务收入7383.66

应交税费——应交增值税73.84

小微企业汇总本月零售收入的账务处理案例

【案例】12月31日,汇总本月零售收入共7850.00元,其中现金1633元,POS刷卡2868元,某宝1675元,\/1674元。

(刷卡手续费是0.6%)

小微企业摊销租赁费的账务处理案例

【案例】12月31日,摊销本月应承担的办公楼及店铺租赁费。

借:管理费用——租赁费1000.00

销售费用——租赁费1000.00

贷:预付账款——办公室租金1000.00

预付账款——店铺租金1000.00

小微企业减免增值税的账务处理案例

【案例】12月31日,减免增值税

借:应交税费-应交增值税1522.51

贷:其他收益1522.51

51笔小微商贸公司的账务处理应用案例,就先给大家展示这么多了。

上述就是小微企业财务会计会常见到的业务会计核算方法了,希望大家看过后对小微企业会计核算方法有进一步地掌握。

三、小微企业计提所得税的账务处理如何做会计分录

所得税也被称作所得课税、收益税,计提所得税相关问题一直以来是多数财务人员的关注点。

那么小微企业计提所得税的账务处理怎么做?如何做会计分录?

小微企业计提所得税怎么做账?: 计提企业所得税账务处理如下所示:

借:所得税费用

贷:应缴税费——应缴企业所得税

缴纳税金时的账务处理:

借:应缴税费——应缴企业所得税

贷:银行存款

计提所得税费用的会计分录

计提时:

借:所得税费用

贷:应交税费——应交企业所得税

上缴时:

借:应交税费——应交企业所得税

贷:银行存款/现金

月末结转:

借:本年利润

贷:所得税费用

知识拓展:调整多计提所得税的会计分录怎么做?

小微企业一般缴纳哪些税?: 小微企业缴纳哪些税?一般根据所从事的行业而定。

例如企业从事生产、销售的,一般缴纳增值税、企业所得税、教育费附加、城建税、房产税等。

小微企业含义: 小微企业主要体现了小型、微利。

另外包括三个标准,分别是:

资产总额:工业企业资产总额不超过3000万元,其他企业的资产总额不超过1000万元。

工业人数:工业企业从业人数不超过100人,而其他企业从业人数不超过80人。

税收指标:年度应纳税额不超过30万元。

只有符合了以上标准,才能称之为小型微利企业。

来源于会计网,责编:慕溪