二、小微企业所得税返还如何进行会计处理小微企业退税会计分录

小微企业缴纳所得税的时候,如果涉及到所得税返还问题,该如何进行会计处理呢?这一问题在财务工作处理中,比较普遍。

接下来就随着会计网小编一起来看看小微企业退税会计分录。

小微企业所得税返还的会计处理: 1、如果退的是以前年度的,会计分录怎么做?

收到退税款时:

借:银行存款

贷:应交税费—应交所得税

结转时:

借:应交税金—应交所得税

贷:以前年度损益调整

同时:

借:以前年度损益调整

贷:利润分配—未分配利润

2、如果退的是当年的,会计分录怎么做?

借:银行存款

贷:所得税费用

总结:对于企业收到退税、税款返还等款项,进行会计处理的时候,应当以“从哪里来,就还回到哪里去”为记账原则。

举个列子,收到的营业税或者所得税,记账的时候应当记回原计税所在的损益科目。

如果委托外贸企业出口应税消费品的生产企业收到退税时,记账的时候也应当计入计税时挂账的应收项目。

企业实际收到返还的所得税的时候,应当用来冲减当期所得税费用。以银行存款为借方科目,贷方科目是所得税。

小微企业介绍: 小微企业指的是小型企业、微型企业及家庭作坊式企业的统称。

2015年,小微企业和个体工商户实行了起征点政策,在小型微利企业所得税减半征收政策之下,获得了近1000亿元的减免税优惠。

来源于会计网,责编:慕溪

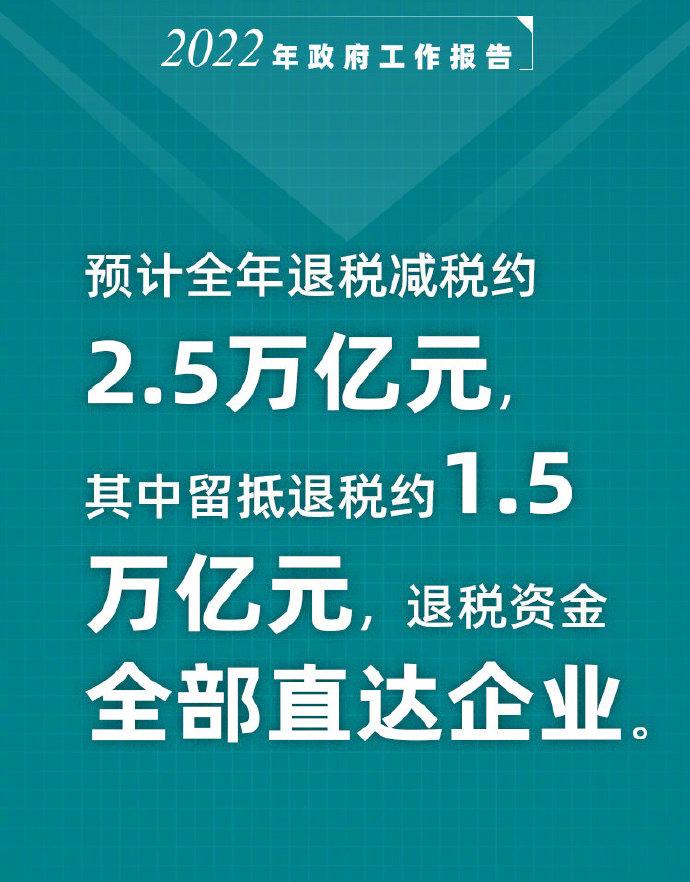

三、国家又发钱了小微企业如何退税一文看懂赶紧收藏

国家税务总局统计显示,今年4月1日至5月10日,全国共有9138亿元增值税留抵退税款退到149.5万户纳税人账户上。

其中,小微企业占比达99.3%,退税金额占比达72.7%,为留抵退税主要受益群体。

可是小柳发现,仍有部分小微企业不懂如何退税,今天小柳就和大家聊聊小微企业留抵退税规则,以及小微企业节税筹划思路。

推文较长,建议先关注小柳再收藏推文。

:同时,我们每周还会定期发布财务、节税、政策解析之类的干货,有任何个人财务、企业财务、节税或代理记账有关的问题,都可以询问小柳,也可以说说你们的财务故事。

1、小微企业税收优惠:小微企业全称小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

自2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。:

自2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

:也就是说,经过认定的小微企业,年应纳税额不超过100万的部分,按2.5%的税率缴纳企业所得税;

超过100万但不超过300万的部分,按5%的税率缴纳企业所得税。

:而符合小规模纳税人条件的小微企业,自2022年4月1日至2022年12月31日,适用3%征收率的应税销售收入,免征增值税(开专票就缴纳3%的增值税)。

2、留抵退税条件:国家税务总局规定,符合条件的小微企业,可以自2022年4月纳税申报期起向主管税务机关申请退还增量留抵税额。

那是不是所有的小微企业都能申请增值税留抵退税呢?当然不是!要想申请留抵退税,还要同时满足以下几个条件:

①、企业纳税信用等级为A或B;

:②、在申请退税前36个月内,未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

:③、申请退税前36个月未因偷税被税务机关处罚两次及以上;

:④、2019年4月1日起未享受即征即退、先征后返(退)政策。

也就是说企业只要不满足以上任意一个要求,那么企业就失去了申请留抵退税的资格。

而对于可以享受留抵退税的企业,国家税务总局也对留抵退税金额的计算方法进行了公布。

允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%:允许退还的存量留抵税额=存量留抵税额×进项构成比例×100%:进项构成比例,为2019年4月至申请退税前一税款所属期已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

同时,纳税人可以选择向主管税务机关申请留抵退税,也可以选择结转下期继续抵扣。

纳税人应在纳税申报期内,完成当期增值税纳税申报后申请留抵退税。

2022年4月至6月的留抵退税申请时间,延长至每月最后一个工作日。

:另外,在申请留抵退税时更要注意相关票据的合法性,确保不会出现虚开增值税、骗取留抵退税的情况。

因为国家税务总局目前已经联合公安部、最高人民检察院、海关总署、中国人民银行、国家外汇管理局6大部门,共同展开打击骗取增值税留抵退税的不良企业。

:从4月1日至5月10日,全国已立案检查涉嫌骗取留抵退税企业1800余户,已查实448户企业存在骗取或违规取得留抵退税,涉及留抵退税款8.22亿元,已公开曝光骗取留抵退税案件74起。

所以,请一定要注意,不要涉嫌骗税!:

3、企业节税思路:小微企业不仅享受企业所得税仅2.5%—5%的超低税率,而且还享受小规模纳税人增值税免税优惠,那普通企业要如何才能享受小微企业的优惠政策呢?

首先,可以对企业业务结构进行拆分或调整。

企业可成立子公司,将非核心产业放在子公司经营,以确保母公司或子公司其中一方或双方可享受小微企业优惠政策。

例如滴滴、老干妈、中国烟草等企业,都是小微企业。

其次,可以对确认收入时间进行调整。

若企业年应纳税所得额预计将略超300万,则可与业务联系企业沟通,通过延迟付费,延迟确认收入的方式,将企业利润控制在小微企业规定以内。

假设在2021年12月,小柳要收到一笔60万的货款,货款到账以后,小柳的年应纳税所得额将超过300万,需按照25%的税率缴纳企业所得税。

因此,小柳与对方企业沟通,将打款期限延迟至次年1月,将2021年企业利润控制在300万以内。

第三,合理减少企业利润。

若预计企业年盈收将超过300万少许,则可通过采购相关设备、企业设施的办法,将企业利润控制在300万以内。

第四,可充分利用财务手段,减少企业利润。

若企业有长时间未收回的应收账款,可对其按照一次性或平均计提的方式,进行减值处理,减少企业利润。

同时,若企业经营价格波动较大的大宗商品,例如猪肉、牛肉、金、银、铜、铁等,当商品出现贬值以后,可及时对存货进行减值处理,减少企业利润。

更多节税办法可关注小柳,或咨询小柳。

4、利用财务数据节税:除利用国家规定的税务优惠政策以外,企业还应招聘专业财务人员或财务管理机构,采用财务手法帮企业减费、节税。

:①、企业制作全年财务预算。

通过预算对比,对企业各用钱环节进行规划。

同时,在实际工作中,通过与预算规划进行比较,对实际工作进行调整,减少不必要费用支出。

②、每月对财务报表进行分析。

真实的财务数据是企业经营最真实的记录者,通过对财务数据的分析,可以看出企业在经营过程中存在的优势与不足,可辅助企业经营者对企业优势加以发扬,对经营不足进行改进。

③、组织架构调整节税。

合理规划与调整企业组织架构、经营架构,可利用外包企业部门、业务,分立企业等帮助企业节税。

④财务方式节税。

通过对应收账款、存货等的增值减值处理以及加计扣除、减计收入、简易计税等办法,可助企业安全、高效的节税。

最后,通过对财务数据的分析,帮助公司实现更多的利润,才是真正的“节大税”,也是最成功的节税。

所以大家一定要重视对企业财务数据的管理,让财务人员不仅只是简单地记账。

凡是对财务建设不解,对财务数据不懂和财务节税有疑惑的朋友,都可以询问小柳,为您答疑解惑。