一、年终将至对跨年费用防患于未然

马上到年底了,财务也进入备战时刻,百忙之中,千万不要忘记告知各部门人员赶紧把今年手头积攒的发票报销了,否则产生到时跨年费用存在涉税风险。

无论是会计准则还是企业所得税都是权责发生制,今年的费用一定要入账在今年,不可提前也不可延后。

如果因客观情况的确在年底无法拿回发票报销的话,比如出差在外的人员,也要及时统计待报销发票的金额,年终时在账上先暂估,这样就满足了财务上的权责发生制。

对于企业所得税,只要在明年5月31日之前取得发票就可以税前扣除。

二、年底跨年发票如何正确处理今天说清楚了

转眼间2019年已接近尾声。

此时,许多会计朋友肯定正为跨年发票的问题发愁。

跨年发票该如何处理?会不会有涉税风险呢?

今天我们进一步帮大家解决"跨年报销及发票"的相关问题!

1

跨年发票的两种情形

第一种是跨年收票,上年度发生的成本费用,发票开具时间是上一年度,由于种种原因到第二年才取得对方开具的发票。

比如,出差人员1月份报销上一年度12月份的出差费用。

第二种是跨年开票,经济业务发生在上一年度,但上年度未开票,第二年才开票并取得发票。

比如,在电视台打广告,需要先付款,12月份广告款也打了广告也播出了,可就是12月31日前还未收到广告费发票,而是元旦节过了才收到发票。

每到年底,很多财务人员都在为跨年的发票发愁,害怕发票跨年入账带来麻烦。

因为会计讲“权责发生制”和“实质重于形式”时,就怕税务说“发票才是税前扣除的合法凭据”;

反之,如果会计人员讲“发票是税前扣除的合法凭据”,又怕税务讲“权责发生制”和“实质重于形式”。

因此,有很多会计人员会觉得左右为难,对跨年发票是担惊受怕,害怕给企业和自己带来麻烦。

2

跨年发票能否报销?

一般情况下,会计处理遵循权责发生制原则,2018年取得的发票列支2017年的费用原则上是不允许的。

但是发票跨年度报销的问题又是每个企业客观存在的。

所以跨年发票能不能报销这个问题,答案当然是:能!

但是能归能,也不是任何一张发票拿过来就无原则的给你报销了,发票入账是有严格规定的,跨年发票的处理更是如此。

对应以上两种跨年发票的情况,会计上应有不同的会计处理。

3

如何报销?

1、属于上一年度的费用发票到本年度才报账支付

根据以上34号文,对于此类跨年发票会计人应在上一年度结束前做好准备,在已知2019年会收到2018年度费用发票的情况下,财务部应提前通知各个部门尽量在年度结束前找财务报销!

如果出现实在无法按时报销,例如出差人员12月底出差到1月才归的情况,会计应让各部门提供本部门人员发票时间为2018年预计于2019年才可报销的费用金额预估数。

然后会计一方面根据预估的金额确认相关费用和相关负债。

待相关人员在2019年报账时再冲减相关负债和调整相关费用金额。

注:如果费用金额较小,可以直接计作2018年的费用,如果金额较大,就要通过“以前年度损益调整”进行核算。

2、属于上一年度的业务,但是收到对方开出的发票却是次年的

对于此类发票,补追是一个办法,但是太麻烦,根据34号文可做出下面处理:

将相关款项在2018年发生时直接计入相关费用,如果在次年即2019年5月31日前收到发票,可直接在2019年企业所得税汇算清缴时予以扣除。

若在2019年5月31前仍未收到发票,恭喜你,只能进行纳税调整然后等收到发票时再补追。

跨年发票可以报销,在发票认证期内也可认证,税务上可在所得税前扣除。

但是注意,时间久远的跨年发票就不能在所得税前扣除了!

4

跨年发票处理原则

(点击图片放大)

因此,根据上述规定,跨年发票的处理原则:1.所得税预缴时可暂按账面发生金额核算;

2.次年5月31日之前取得发票,所得税汇算清缴时按税法规定处理;

3.次年5月31日之后取得发票,可以追补扣除,追补确认期限不得超过5年。

5

如何进行账务处理?

案例一:A企业的销售人员在2019年12月发生20万元差旅费,但年末因为工作繁重长期出差,最快到2020年2月1日春节前才能把发票拿回来报销。

企业会计人员在2018年12月底先将差旅费暂估入账,确认相关的费用和负债。

2月份拿回发票报销时再冲减相关负债和调整相关费用金额。

借:以前年度损益调整 200000

贷:银行存款 200000

暂估和实际存在2000元差额,计算多交的企业所得税:

借:应交税费——应交企业所得税 500

贷:以前年度损益调整 500

结转:

借:利润分配——未分配利润 199500

贷:以前年度损益调整 199500

该差旅费支出在2018年汇算清缴中就可以正常地税前扣除。

案例二:B公司行政人员于2019年12月20日(开票日期)报销一张增值税专用发票,票面金额10万元、增值税额9000元,开票项目“租赁”,租期2020年1月1日至2020年12月31日。

上述发票于2018年12月20日勾选确认,上述款项也于2019年12月20日当日支付。

2019年12月20日借:预付账款 100000 应交税费——应交增值税(进项税额) 9000 贷:银行存款 910002019年1月1日至2019年12月31日各期确认费用借:管理费用等 贷:预付账款

6

报表如何处理?

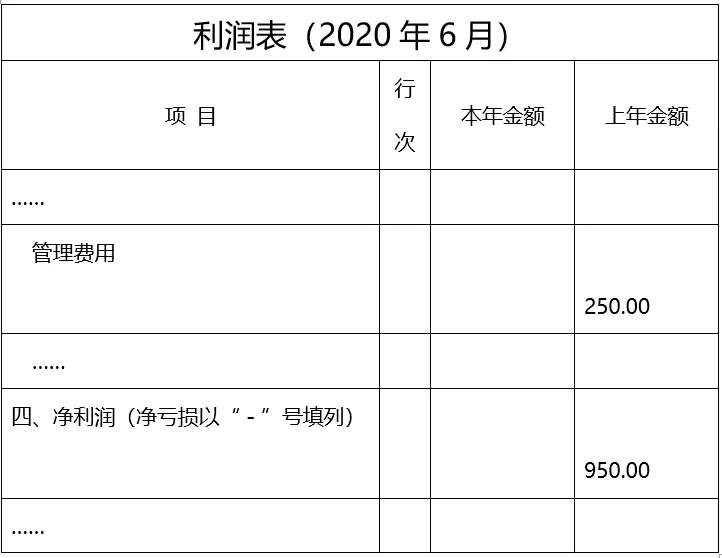

首先,我们应当明确,报表既然已经报出,则不能收回重新报出。

也就是说,已经报出的报表无法进行修改;

所调整的,乃是未来报表相关金额,即资产负债表年初数和利润表上年数。

已经报出2019年报表(节略,单位万元):

经过调整2020年6月报表(节略,单位万元):

7

总结

跨年发票是年年的“红人”,与其苦于如何处理跨年发票,最好的办法莫过于从源头治理,避免或者减少产生跨年发票,财务对内讲究的是按程序办事,对外也要立规矩!要做到:

(1)要求员工及时报销不得拖延;

(2)要求公司合作商及时开票,定期清查发票未到位企业并做好催收工作;

(3)账务处理遵循权责发生制,发生费用就入账,汇算清缴做好纳税调整,保证账面不出错。

三、操作实务年底跨年发票如何正确处理今天说清楚了

国际市场指南 推荐

年底了,很多会计就会很焦虑,2019年的发票,2020年还能处理不?不用怕,今天就帮大家解决"跨年报销及发票"的相关问题。

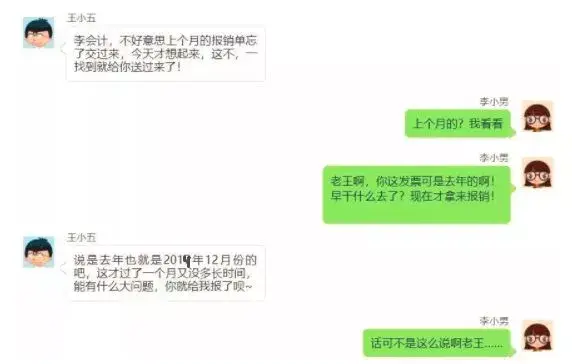

所以,会计人,如果你是李会计,收到这样的跨年发票,你会怎么处理?:跨年发票是每个会计人在年关不得不面对的一道难题。

因为:发票跨月在税务处理上已经算是不大不小麻烦了,而遇到跨年发票,如何处理才不留隐患更是让会计人头疼的事情。

尤其是一到年关,公司各部门的人跟约好的一样一窝蜂拿着一堆合规的不合规的发票来找你报销,一群大老爷们围着一个弱女子,那场面,啧啧,跟高利贷来讨债的一样

想要明确跨年发票能不能报销,首先要了解什么是跨年发票!

一、 跨年发票是什么?:两种情况下的发票属于跨年发票

1. 如上述案例,“老王”2020年1月份找“李会计”报销的2019年12月的发票,即发票开具时间是上一年度,却因各种原因未能在上一年报销(支付)做账,报销(支付)和做账时间却是在次年的发票

2. 经济业务发生在2019年款项支付也在2019年度,但是发票不是2019的,是2020年才开出来的。

例如公司2019支付的广告费、租赁费等。

二、跨年发票能不能报销?:一般情况下,会计处理遵循权责发生制原则,2020年报销列支2019年的费用原则上是不允许的。

但是发票跨年度报销的问题又是每个企业客观存在的。

所以跨年发票能不能报销这个问题,答案当然是:

能!:但是能归能,也不是任何一张发票拿过来就无原则的给你报销了,发票入账是有严格规定的,跨年发票的处理更是如此。

对应以上两种跨年发票的情况,会计上应有不同的会计处理。

三、 跨年发票如何报销?:《国家税务总局关于企业所得税若干问题规定的公告》(国家税务总局公告2011年34号)第六条规定,企业当年实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;

但在汇算清缴时,应补充提供该成本、费用的有效凭证。

1. 属于上一年度的费用发票到本年度才报账支付:根据以上34号文,对于此类跨年发票会计人应在上一年度结束前做好准备,在已知2020年会收到2019年度费用发票的情况下,财务部应提前通知各个部门尽量在年度结束前找财务报销!

如果出现实在无法按时报销,例如出差人员12月底出差到1月才归的情况,会计应让各部门提供本部门人员发票时间为2019年预计于2020年才可报销的费用金额预估数。

然后会计一方面根据预估的金额确认相关费用和相关负债。

待相关人员在2020年报账时再冲减相关负债和调整相关费用金额。

注:如果费用金额较小,可以直接计作2020年的费用,如果金额较大,就要通过“以前年度损益调整”进行核算。

:案例分享::2019年的一张费用发票比如2000元的咨询费,去年忘记报销,去年也未计提,2020年想报销,应编制会计分录如下:

借:以前年度损益调整 2000元贷:库存现金 2000元

计算多交的企业所得税:借:应交税费-应交所得税 500元贷:以前年度损益调整 500元

结转借:利润分配-未分配利润 1500元贷:以前年度损益调整 1500元

解析:跨年发票入账金额较大时不应计入当期损益,应通过“以前年度损益调整”科目处理。

2. 属于上一年度的业务,但是收到对方开出的发票却是次年的:对于此类发票,补追是一个办法,但是太麻烦,根据34号文可做出下面处理:

将相关款项在2019年发生时直接计入相关费用,如果在次年即2020年5月31日前收到发票,可直接在2019年企业所得税汇算清缴时予以扣除。

若在2020年5月31前仍未收到发票,如果按照国家税务总局28号公告也没法在规定时间补换的话,只能进行纳税调整然后等收到发票时再补追。

当然,一个有经验的财务人是不会允许发票延期半年才收回的,双方在开展合作时应约定好发票开出时间,将财务风险降至最低,如果实在是碰到无良商家,那也只能自认倒霉了。

总结下来::跨年发票可以报销,在发票认证期内也可认证,税务上可在所得税前扣除。

但是注意,时间久远的跨年发票「追补年限不得超过5年」就不能在所得税前扣除了!:所以,与其苦于如何处理跨年发票,最好的办法莫过于从源头治理,避免或者减少产生跨年发票,财务对内讲究的是按程序办事,对外也要立规矩!要做到:

1. 要求员工及时报销不得拖延;

2. 要求公司合作商及时开票,定期清查发票未到位企业并做好催收工作;

3. 账务处理遵循权责发生制,发生费用就入账,汇算清缴做好纳税调整,保证账面不出错。

来源|二哥税税念

四、跨年发票跨年费用应该如何处理赶快收藏备用

所得税汇算清缴时,财务人员总是会遇到这样的疑难问题,跨年度拿到的发票如何处理?还没拿到发票的费用又怎么办?来来来,小编告诉你!

举个例子:A公司2019年发生一笔50万的广告费并且已经付款但未取得发票,但列入2019年费用;

2020年4月25日公司已办理完汇算清缴。

如何进行所得税申报?

1. 已计入费用发生年度的成本费用:企业汇算清缴期间拿到发票,不需纳税调整

针对上述例子,企业在预缴季度所得税时,可暂按账面发生金额进行核算;

如果在汇算清缴前(2020年4月25日前)拿到广告费发票,则不需进行纳税调整。

如果在2020年4月25日-5月30日期间才拿到发票,可在5月31日前重新进行所得税申报和汇算清缴。

汇算清缴结束后拿到发票,追溯调整或当期费用化

如果在汇算清缴结束后(2020年5月31号)才取得发票,由于在费用发生当期已计入费用但纳税调增了,现在取得了发票属于应扣除但未扣除的支出,根据国家税务总局公告2012年第15号,需要追溯调整至费用发生年度(2019年),而不是发票取得年度(2020年),作出专项申报后可追补抵扣或申请退税,追补确认期限不得超过5年。

实务中,对于金额不大的费用,常见做法是企业直接在取得发票当年汇算清缴的应纳税所得额中进行纳税调减,或者直接计入当年费用,此种做法比较方便,但由于与税法规定不一致,存在一定的税务风险。

法规:国家税务总局公告2011年第34号、国家税务总局公告2012年第15号

2. 未入账的成本费用取得跨年发票:因为管理不善导致发票不能及时入账,如员工拿之前年度的发票报销,内控漏洞导致漏记支出,会计核算上做会计差错处理,所得税进行追溯调整至费用发生年度,但操作比较复杂。

而如果发票开具日期与入账日期相差很小,且金额不大,或者滚动式报销(下月度拿到本月度发票),如员工1月份拿上一年度12月份的水电费发票,则税务风险较小,直接计入取得发票当年费用,不需调整。

3. 在建工程跨年度取得发票:在建工程(或固定资产)投入使用,按会计准则和税法的要求,应在投入使用的下月开始计提折旧。

在建工程(或固定资产)投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整,但该项调整应当固定资产投入使用后12个月内进行。

例如,2019年10月已投入使用并列支了折旧费的在建工程,应在2020年10月前取得发票并进行调整。

法规:国税函[2010]79号

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,下方评论区留言:想要学习,并收藏本文;

私信小编:学习:即可领取一整套系统的会计学习资料!还可以免费试学会计课程15天!

因领取人数太多,不能及时回复,请大家耐心等待。。。。