一、哪些企业有资格做出口退税

出口企业可以办理出口退税。

出口企业是指负责出口货物盈亏的企业,而不是负责办理出口手续的企业。

出口企业的具体范围包括:(1)具有外贸经营权的出口企业。

这是指经过外经贸等主管部门批准的、享有独立对外出口经营权的中央企业和地方外贸企业、工贸企业和工业生产企业。

(2)委托出口的企业。

这里是指委托具有出口经营权的企业代理出口、承担出口盈亏的企业,限于生产企业和外贸企业。

这部分企业有的自身没有外贸经营权,有的则具有外贸经营权。

有的生产企业为了直接打入国际市场,实行产销见面,将过去与外贸企业的供货关系改为委托代理出口,在财务上直接承担盈亏,并付给外贸企业手续费。

有的外贸企业为了组织货源或出口经营的方便,也委托别的外贸企业代理出口。

(3)特定出口退税的企业。

根据现行出口退税规定,这类企业主要有外轮供应公司、远洋运输供应公司、对外修理修配企业、对外承包工程公司、出境口岸免税店、列名的“以产顶进”国产钢材的供应企业、指定的将进口原油加工成成品油后销售给从事加工贸易的外商投资企业及部分特区内资企业的国内炼油厂。

基本条件:出口企业或发生出口业务的企业基本流程:资格认定、退税申报国家税务总局公告2012年第24号出口货物劳务增值税和消费税管理办法二、出口企业和其他单位办理出口货物、视同出口货物、对外提供加工修理修配劳务(以下统称出口货物劳务)增值税、消费税的退(免)税、免税,适用本办法。

出口企业和出口货物劳务的范围,退(免)税和免税的适用范围和计算办法,按《财政部国家税务总局关于出口货物增值税和消费税政策的通知》(财税〔2012〕39号)执行。

三、出口退(免)税资格的认定(一)出口企业应在办理对外贸易经营者备案登记或签订首份委托出口协议之日起30日内,填报《出口退(免)税资格认定申请表》,提供下列资料到主管税务机关办理出口退(免)税资格认定。

1.加盖备案登记专用章的《对外贸易经营者备案登记表》或《中华人民共和国外商投资企业批准证书》;

2.中华人民共和国海关进出口货物收发货人报关注册登记证书;

3.银行开户许可证;

4.未办理备案登记发生委托出口业务的生产企业提供委托代理出口协议,不需提供第1、2项资料;

5.主管税务机关要求提供的其他资料。

(二)其他单位应在发生出口货物劳务业务之前,填报《出口退(免)税资格认定申请表》,提供银行开户许可证及主管税务机关要求的其他资料,到主管税务机关办理出口退(免)税资格认定。

(三)出口企业和其他单位在出口退(免)税资格认定之前发生的出口货物劳务,在办理出口退(免)税资格认定后,可以在规定的退(免)税申报期内按规定申报增值税退(免)税或免税,以及消费税退(免)税或免税。

(四)出口企业和其他单位出口退(免)税资格认定的内容发生变更的,须自变更之日起30日内,填报《出口退(免)税资格认定变更申请表》(见附件2),提供相关资料向主管税务机关申请变更出口退(免)税资格认定。

(五)需要注销税务登记的出口企业和其他单位,应填报《出口退(免)税资格认定注销申请表》(见附件3),向主管税务机关申请注销出口退(免)税资格,然后再按规定办理税务登记的注销。

出口企业和其他单位在申请注销认定前,应先结清出口退(免)税款。

注销认定后,出口企业和其他单位不得再申报办理出口退(免)税。

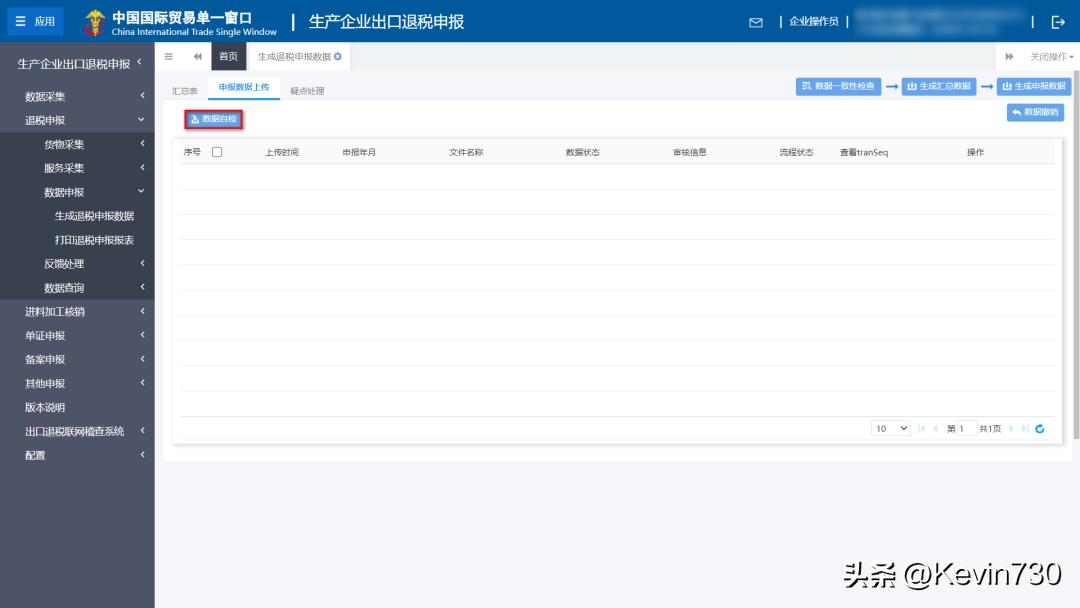

四、生产企业出口货物免抵退税的申报(一)申报程序和期限企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。

企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

逾期的,企业不得申报免抵退税。

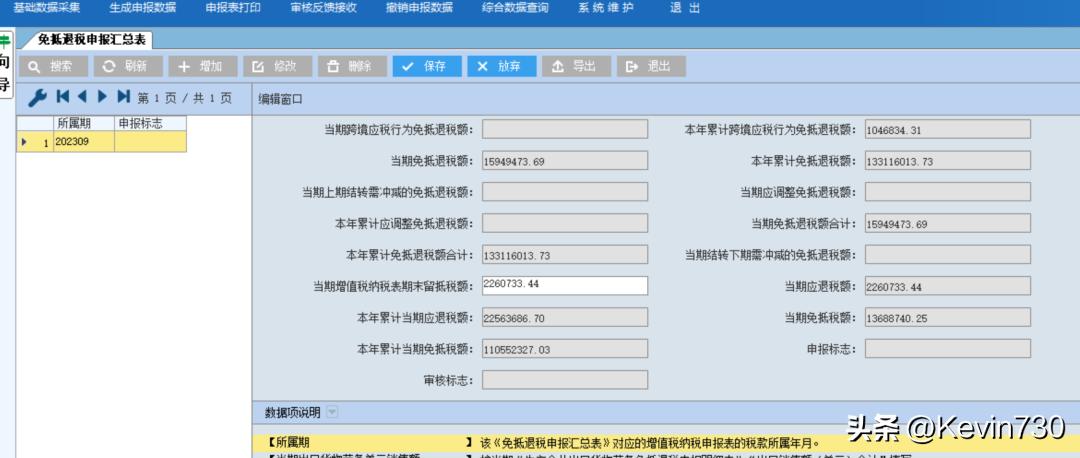

(二)申报资料1.企业向主管税务机关办理增值税纳税申报时,除按纳税申报的规定提供有关资料外,还应提供下列资料:(1)主管税务机关确认的上期《免抵退税申报汇总表》;

(2)主管税务机关要求提供的其他资料。

2.企业向主管税务机关办理增值税免抵退税申报,应提供下列凭证资料:(1)《免抵退税申报汇总表》及其附表(见附件5);

(2)《免抵退税申报资料情况表》(见附件6);

(3)《生产企业出口货物免抵退税申报明细表》(见附件7);

(4)出口货物退(免)税正式申报电子数据;

(5)下列原始凭证:①出口货物报关单(出口退税专用,以下未作特别说明的均为此联)(保税区内的出口企业可提供中华人民共和国海关保税区出境货物备案清单,简称出境货物备案清单,下同);

②出口收汇核销单(出口退税联,以下未作特别说明的均为此联)(远期结汇的提供远期收汇备案证明,保税区内的出口企业提供结汇水单。

跨境贸易人民币结算业务、试行出口退税免予提供纸质出口收汇核销单地区和货物贸易外汇管理制度改革试点地区的企业免予提供,下同);

④委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议复印件;

⑤主管税务机关要求提供的其他资料。

二、哪些企业可以出口退税

可以出口退税的企业主要是出口企业。

:详细解释如下:

出口企业。

这些企业主要指的是那些从事对外贸易业务,将本国的产品和服务销售到国际市场的企业。

出口退税政策是为了鼓励企业出口而设立的,因此这些企业是出口退税的主要受益者。

当这些企业出口产品时,可以申请退还一部分已经缴纳的税款,从而提高其出口竞争力。

具备进出口经营权的公司。

这类公司经过相关部门的批准,获得了独立对外签订贸易合同和从事相关贸易业务的资格。

它们可以依法办理出口退税手续,享受相应的退税政策。

特定贸易方式的企业。

除了常规的出口贸易外,一些特定的贸易方式,如跨境电子商务、保税物流等,只要符合相关规定,也可以申请出口退税。

这些贸易方式的企业在满足条件的情况下,同样可以享受退税政策带来的优惠。

总的来说,出口退税是为了鼓励企业积极参与国际贸易,提高国家的外贸竞争力而设立的政策。

因此,凡是符合出口条件的企业,都可以按照规定程序申请出口退税。

三、什么企业能出口退税

哪些企业能出口退税?:所有依法办理出口贸易业务的企业都可以申请出口退税。

出口退税是国家为了鼓励企业出口,减轻出口企业的税收负担而设立的一项政策。

详细解释如下:

1.出口贸易企业:这类企业是出口退税政策的主要受益者。

它们按照国家规定出口货物并履行相应义务后,可以向相关部门申请退还已缴纳的增值税、消费税等税费。

出口退税有助于降低出口成本,提高竞争力。

2.具备进出口经营资格的企业:企业在取得对外贸易经营权并完成备案后,获得进出口经营资格,便能享受出口退税的权益。

这种资格表明企业已经具备进行国际贸易的资质和能力。

3.遵守外贸法规的企业:为了享受出口退税政策,企业必须遵守国家的外贸法规,包括出口管制、贸易平衡等方面的规定。

只有在合法合规的前提下,企业才能顺利申请退税。

此外,出口退税的企业还需注意及时办理相关手续和资料,确保其真实、完整。

因为国家相关部门会对申请企业的资料进行严格的审核。

如果符合条件,企业将能获得出口退税款,进而提升经济效益和市场竞争力。

通过这样的政策扶持,企业能够更好地参与国际市场竞争,促进国家对外贸易的发展。

四、出口退税资格认定是什么

出口退税资格认定是出口企业在办理对外贸易经营者备案登记或签订首份委托出口协议之日起30日内,提供下列资料到主管税务机关办理出口退(免)税资格认定。

首先,需要去企业所在地国税部门办理一般纳税人申请,获取“一般纳税人认定证明书”;

其次,需要去海关办理“海关登记证书”及“收发货人资质证明书”另外,还需要去外汇管理局办理收付汇证明以上三点是企业办理出口退税的资质拓展资料:一、出口退税资格认定:企业或 外贸 人员办理出口退税资格认定可以按以下流程进行。

. 首先,出口企业在办理对外贸易经营者备案登记或签订首份委托出口协议之日起30日内,提供下列资料到主管税务机关办理出口退(免)税资格认定。

1、打印的纸质《出口退(免)税资格认定申请表》及电子数据。

2、加盖备案登记专用章的《对外贸易经营者备案登记表》或《中华人民共和国外商投资企业批准证书》。

3、中华人民共和国海关进出口货物收发货人报关注册登记证书。

4、银行开户许可证。

二、出口退税资格 注销:根据 国家税务总局公告2012年第24号 关于发布《出口货物劳务增值税和消费税管理办法》 第三条第五款的规定,需要注销税务登记的出口企业和其他单位,应填报《出口退(免)税资格认定注销申请表》(见附件3),向主管税务机关申请注销出口退(免)税资格,然后再按规定办理税务登记的注销。

出口企业和其他单位在申请注销认定前,应先结清出口退(免)税款。

注销认定后, 出口企业和其他单位不得再申报办理出口退(免)税。