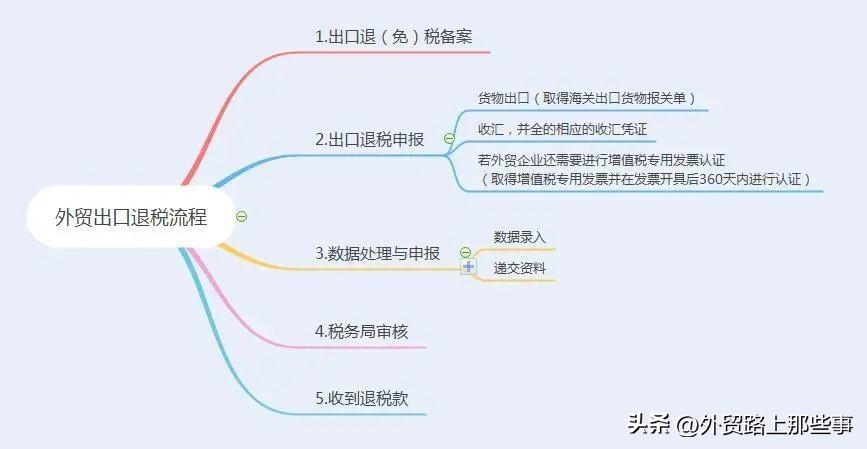

一、外贸企业出口退税申报期限

遇到了国际经济形势不景气的时候,国家为了促进自己本国经济的发展采取一定措施,那么外贸企业出口退税申报期限是多久?接下来将由为您介绍关于外贸企业出口退税申报期限其相关方面的知识,希望能够帮助大家解决相应的问题。

一、外贸企业出口退税申报期限 一是“30天”。

外贸企业购进出口货物后,应及时向供货企业索取增值税专用发票或普通发票,属于防伪税税控增值税发票,必须在开票之日起30天内办理认证手续。

二是“90天”。

外贸企业必须在货物报关出口之日起90天内办理出口退税申报手续,生产企业必须在货物报关出口之日起三个月后免抵退税申报期内办理免抵税申报手续。

三是“180天”。

出口企业必须在货物报关出口之日起180天内,向所在地主管退税部门提供出口收汇核销单(远期收汇除外)。

四是“3个月”。

出口企业出口货物纸质退税凭证丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在申报期限内向退税部门提出延期办理出口货物退(免)税申报的申请,经批准后,可延期3个月申报。

二、出口退税的条件 1、必须是增值税、消费税征收范围内的货物。

增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

2、必须是报关离境出口的货物。

所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。

区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。

3、必须是在财务上作出口销售处理的货物。

出口货物只有在财务上作出口销售处理后,才能办理退(免)税。

也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

4、必须是已收汇并经核销的货物。

按照现行规定,出口企业申请办理退(免)税的出口货物,必须是已收外汇并经外汇管理部门核销的货物。

三、申请出口退税的企业 1、具有外贸出口经营权并承担国家出口创汇任务的企业,经过经贸主管部门批准,享有独立对外出口经营权的中央和地方外贸企业、工贸公司和部分工业生产企业。

2、委托出口的企业主要指具有出口经营权的企业代理出口,承担出口盈亏的企业。

3、必须在财务上做出口销售。

一般的说,出口产品只有在同时具备上述3个条件的情况下才予以退税。

但是国家对退税的产品也做了特殊规定,特准某些产品视同出口产品予以退税。

二、退税有时间期限吗

退税有时间期限的。

在不同时点做的出口退税申报对增值税的申报没有影响的。

但是增值税数据申报中的留抵数对出口退税的申报是有影响的。

留抵数据直接关系到您的退税的审批结果。

外贸企业购进出口货物后,应及时向供货企业索取增值税专用发票或普通发票,属于防伪税税控增值税发票,必须在开票之日起30天内办理认证手续。

外贸企业必须在货物报关出口之日起90天内办理出口退税申报手续,生产企业必须在货物报关出口之日起三个月后免抵退税申报期内办理免抵税申报手续。

三是“180天”。

出口企业必须在货物报关出口之日起180天内,向所在地主管退税部门提供出口收汇核销单(远期收汇除外)。

法律依据《出口货物退(免)税管理办法(试行)》二十二条 税务机关应建立出口货物退(免)税凭证、资料的档案管理制度。

出口货物退(免)税凭证、资料应当保存10年。

但是,法律、行政法规另有规定的除外。

具体管理办法由各省级国家税务局制定。

《出口货物退(免)税管理办法(试行)》第二十一条 税务机关应按照规定,做好出口货物退(免)税电子数据的接收、使用和管理工作,保证出口货物退(免)税电子化管理系统的安全,定期做好电子数据备份及设备维护工作。