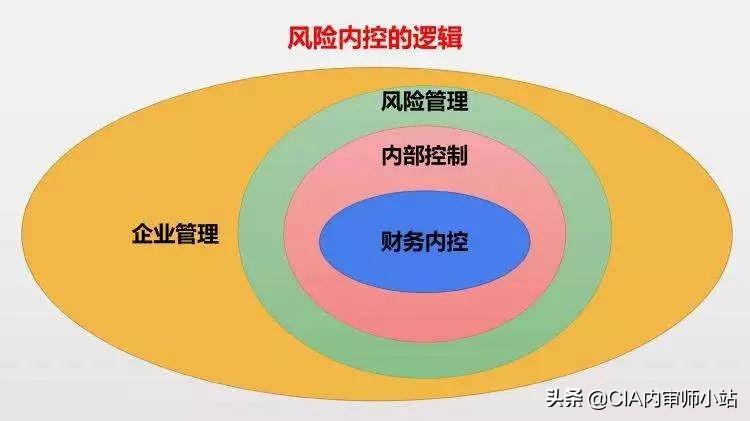

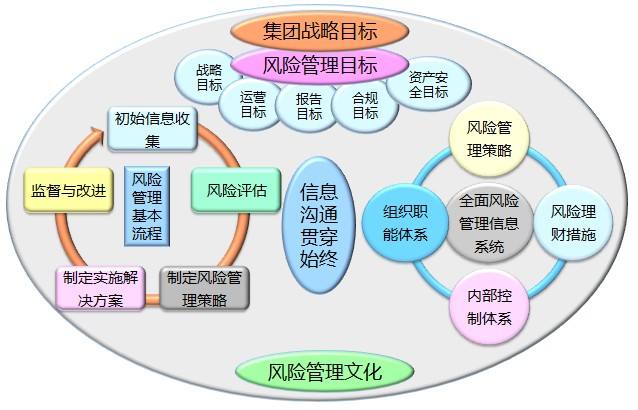

大企业税收风险管理流程:大企业税收风险管理流程:制定目标规划、收集涉税信息、开展风险识别等。

:1、制定目标规划

要结合税收形势和外部环境,确定税收风险管理工作重点、工作措施和实施步骤,形成系统性、全局性的战略规划和年度计划,统领和指导税收风险管理工作。

2、收集涉税信息

各级税务机关要落实信息管税的工作思路,将挖掘和利用好内外部涉税信息作为税收风险管理工作的基础。

注重收集宏观经济信息、第三方涉税信息、企业财务信息、生产经营信息、纳税申报信息,整合不同应用系统信息。

建立企业基础信息库,并定期予以更新。

对于集团性大企业,还要注重收集集团总部信息。

3、开展风险识别

各级税务机关要建立覆盖税收征管全流程、各环节、各税种、各行业的风险识别指标体系、风险特征库和分析模型等风险分析工具。

统筹安排风险识别工作,运用风险分析工具,对纳税人的涉税信息进行扫描、分析和识别,找出容易发生风险的领域、环节或纳税人群体,为税收风险管理提供精准指向和具体对象。

税务风险防控措施有哪些?:1、加强内部经营管理

税务风险的一个重要来源是企业内部经营管理的薄弱环节。

企业应该通过建立财务专业团队、制定标准的财务流程、建立公司内部控制制度等方法,加强内部经营管理,降低税务风险。

2、遵守税法法规

税法法规是企业避免税务风险的重要依据。

企业应该建立完善的财税档案,加强对税法法规的学习和了解,并通过合法合规的方式遵守税法法规,降低税务风险。

3、科学规划税务筹划

税务筹划是企业降低税务风险的一个有效方法。

企业应当通过科学规划税务筹划、制定适当的税务策略,避免不必要的税务风险。

4、及时披露信息

企业应该及时披露重要信息,例如经营情况、业绩报告、公司财务报告等,让员工及外部合作伙伴了解企业经营情况,减少不良猜测,规避税务风险。

5、积极应对税务审计

税务审计是税务管理的重要环节。

企业应该积极应对税务审计,确保税务申报的真实性,避免因税务审计而产生的不良影响。

以上内容参考:百度百科-税收风险管理