企业所得税年度汇算清缴申报指南:

✦✦

根据《中华人民共和国企业所得税法》及其实施条例有关规定,居民企业所得税纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款。

一:企业所得税汇算清缴对象::凡从事生产、经营的居民企业所得税纳税人均应按照规定进行企业所得税汇算清缴。

跨省、自治区、直辖市和计划单列市,省内跨市汇总纳税企业的二级分支机构也应参加汇算清缴。

二:企业所得税汇算清缴时间::2023年1月1日至2023年5月31日:三:办理资料::01:《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》及附表(国家税务总局公告2022年第27号修订版本)。

02:企业年度财务会计报告。

03:企业年度内与其关联方发生业务往来或符合国别报告报送条件的,应当就其与关联方之间的业务往来进行关联申报,附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

04:税务机关要求的其他资料。

四:纳税申报提醒::01:请尽量采用网上申报方式办理年度汇算清缴。

五:网上申报流程::查账征收纳税人登录广东省电子税务局(网址:https://etax.guangdong.chinatax.gov.cn/xxmh )

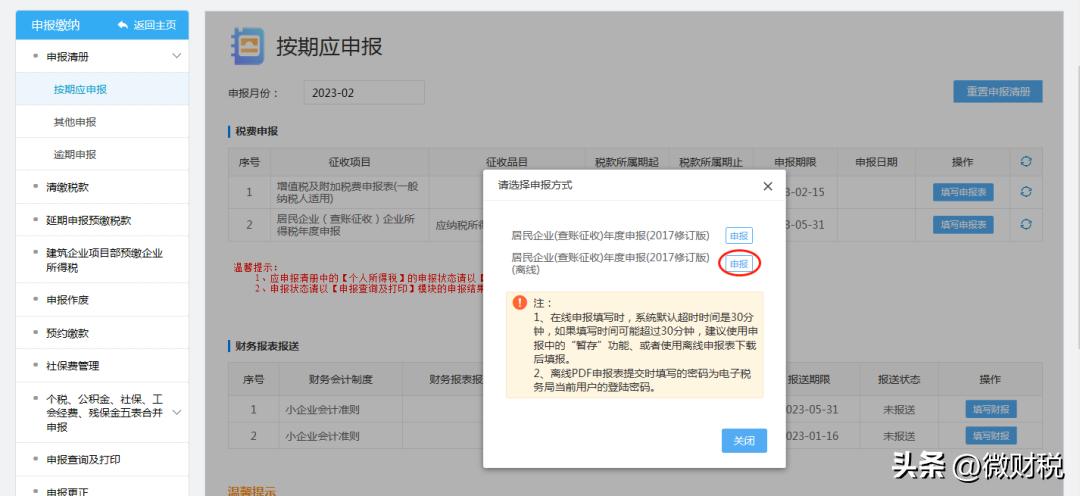

依次选择【我要办税】-【税费申报及缴纳】-【按期应申报】-【居民企业(查账征收)企业所得税年度纳税申报】。

上下滑动查看

选择【我要办税】

【税费申报及缴纳】

【按期应申报】

【居民企业(查账征收)企业所得税年度纳税申报】

在线申报:上下滑动查看

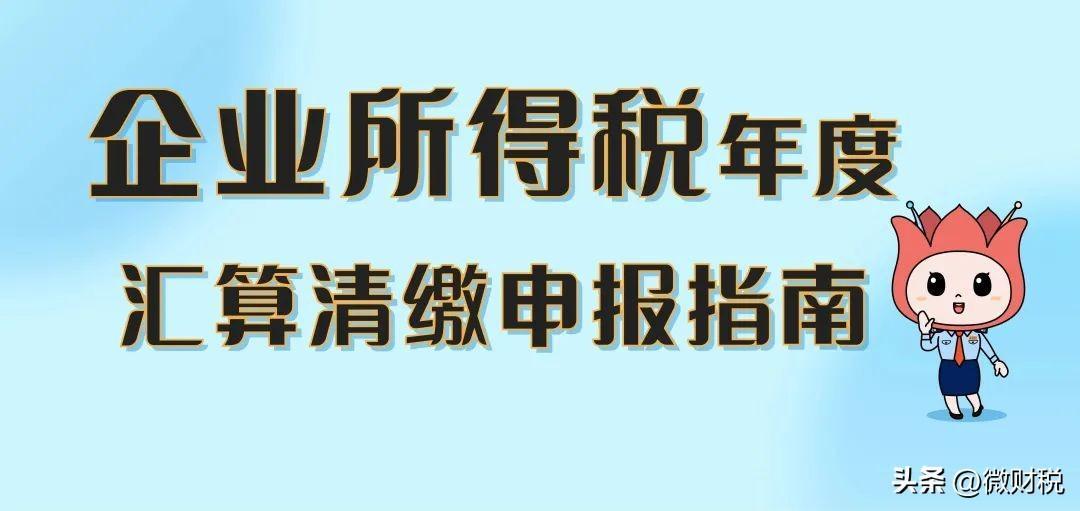

1.进入申报界面,系统提示小型微利企业可免于填报下图所示表格。

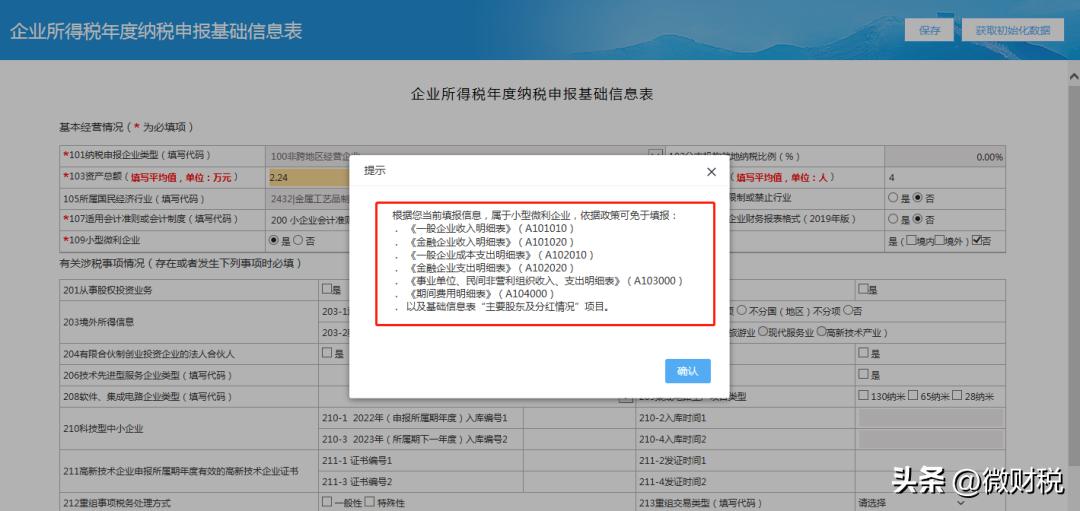

2.进入“企业所得税年度纳税申报基础信息表”,填写必填数据,点击【保存】。

3.进入“企业所得税年度纳税申报表填报表单”界面,选择填报表单后,点击【下一步】。

4.进入申报表填写界面,页面左侧为主附表导航栏,可点击切换附表。

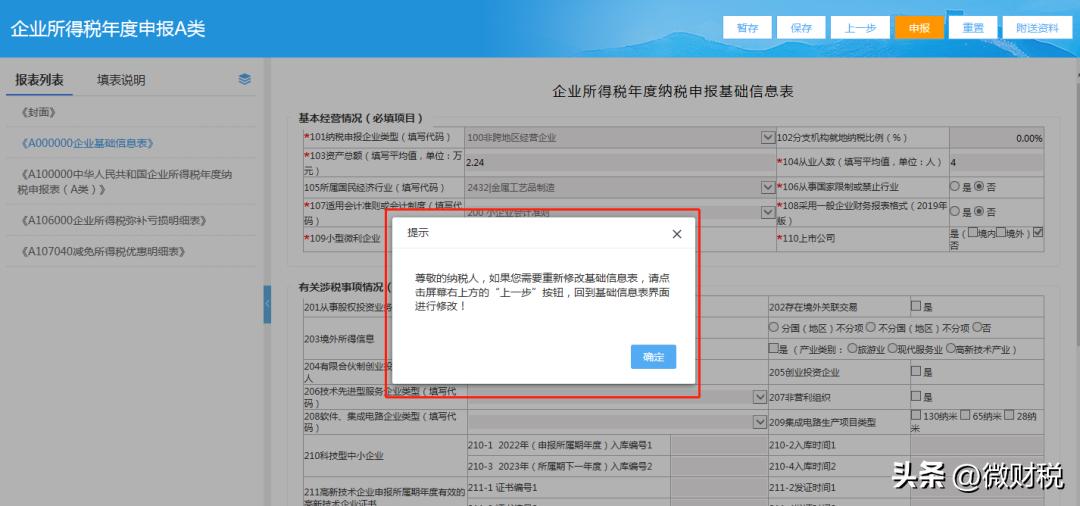

如“企业所得税年度纳税申报基础信息表”有误,可点击【上一步】,回到基础信息表界面进行修改。

5.在线申报填写时,系统默认超时时间是30分钟,如果填写时间可能超过30分钟,建议使用申报中的“暂存”功能,完成申报表数据填写,点击【保存】。:

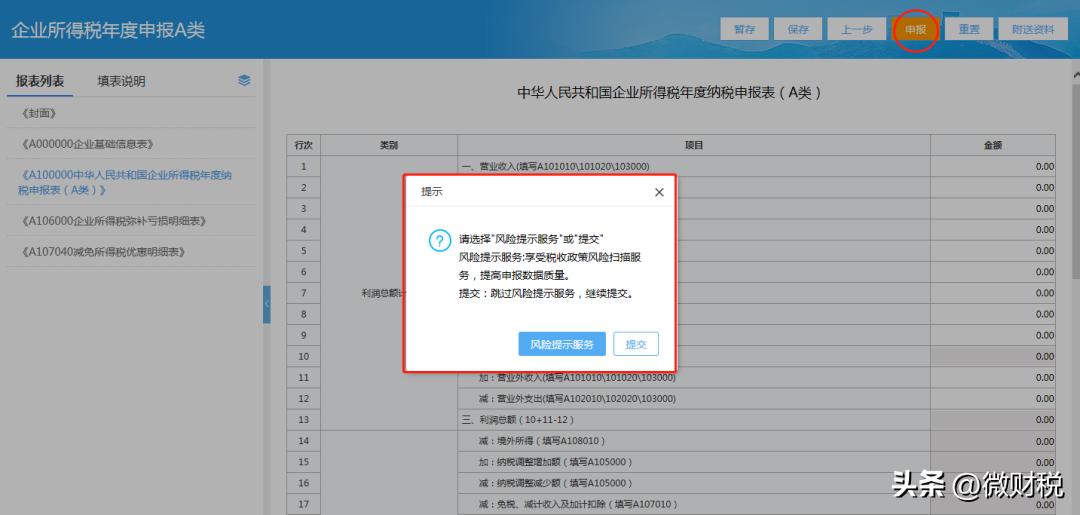

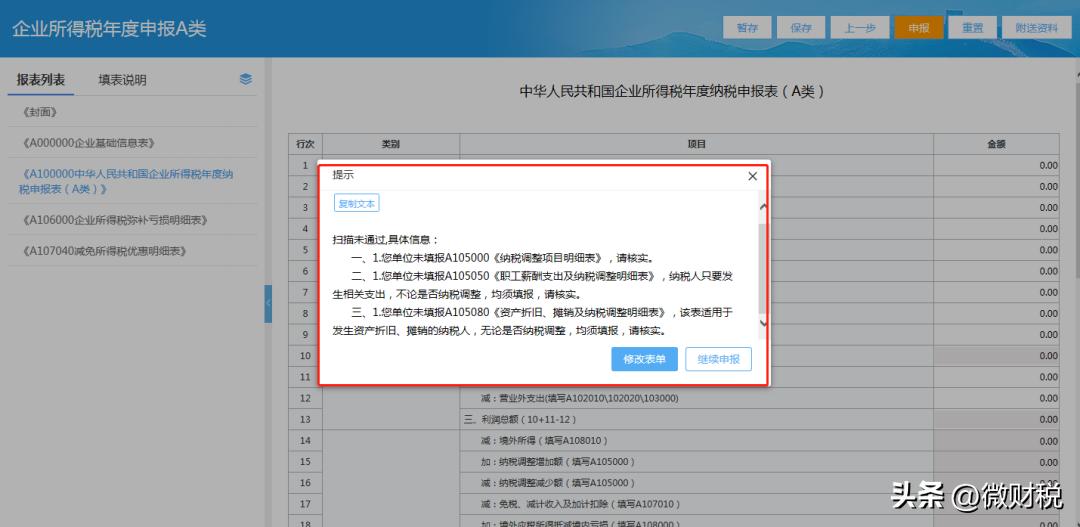

6.填写完毕后点击【申报】,弹出“风险提示服务”界面,点击“确定”对申报数据进行质量审核,并根据审核疑点内容进行报表数据调整。

7. 点击【风险提示服务】按钮,查看详细风险提示信息。

8.填报过程中若发现少勾选或多勾选表单,可点击【上一步】,选择是否暂存数据后返回“企业所得税年度纳税申报表填报表单”界面,进行重新勾选表单。:

9.申报成功后,系统跳转申报结果页面,如产生税款,可点击【缴款】,进入清缴税款界面。

离线申报:上下滑动查看

1.选择离线申报,点击【申报】,系统自动下载PDF格式文件。

(电子税务局PDF文件申报仅支持Adobe Reader(10.0版本以及更高版本),不支持Foxit或WPS等PDF阅读器。

2. 下载PDF格式文件后,完成风险提示阅读,点击【确定】。

3. 进入申报表填报界面,完成数据填报。

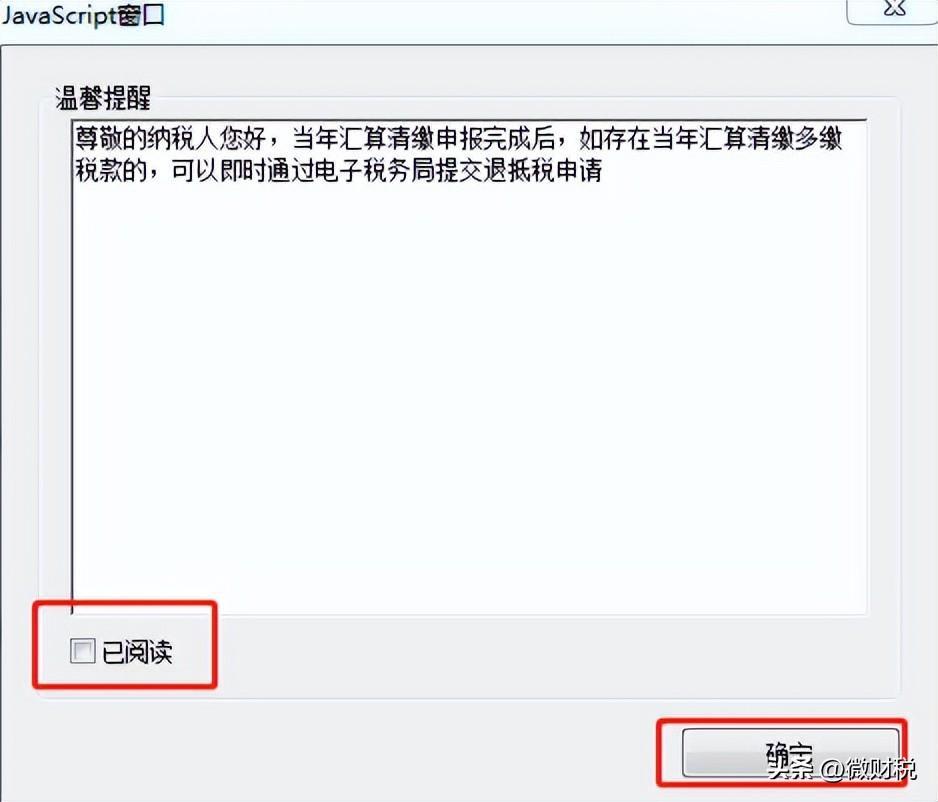

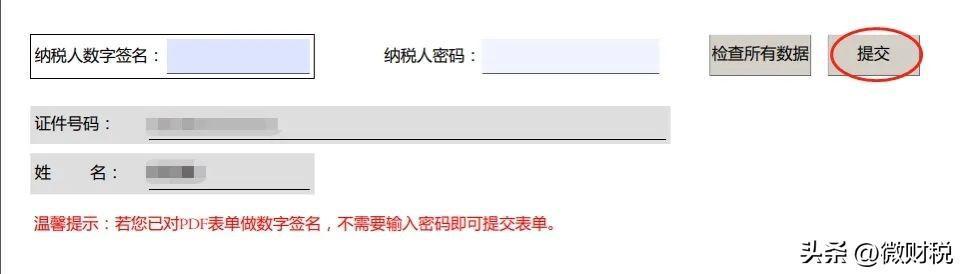

4. 将PDF文件滚动至最后,检查所有数据,确认申报数据是否符合校验规则后输入纳税人密码(为电子税务局当前用户的登录密码),点击【提交】完成申报。

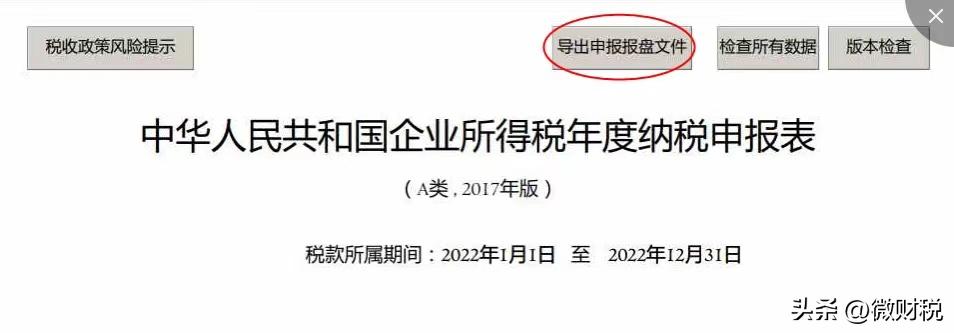

5.点击【导出申报报盘文件】按钮后当前PDF填写的数据可以导出到XML文件中。

纳税人可携带.XML文件前往办税服务厅进行申报。

申报查询

上下滑动查看

点击【我要办税】-【税费申报及缴纳】-【申报查询及打印】输入申报所属期起止时间,点击【查询】,可进行申报表打印。

申报更正

上下滑动查看

点击【我要办税】-【税费申报及缴纳】-【申报更正】选择申报表种类,点击【查询】,可更正申报。

一、企业所得税如何申报

企业所得税申报流程如下:

第一步:根据利润表、资产负债表填写

第二步:进入电子税务局、点击“我要报税”

第三步:点击企业所得税申报

第四步:点击“预缴纳税申报”

第五步:填写“季末”国家限制或禁止行业、小微型企业、营业收入、营业成本、利润总额、附报信息

第六步:填写后5张特殊有减免的(一般为零)

第七步:点击“下一步”审核无误

第八步:确定申报

二、老黎说税浅谈企业所得税的纳税期限和纳税申报

2023年第172讲,说税收,谈风险,讲政策。

今天说说“企业所得税的纳税期限和纳税申报”的政策规定。

一、纳税期限:1.企业所得税实行按年计算、分期预缴、年终汇算清缴的征收办法。

2.企业在一定期间内是持续经营的,从理论上讲,一个企业只有在结束营业以后才能准确计算盈亏,但企业所得税不可能等企业终止经营以后再征收。

因此,《企业所得税法》将企业的整个经营过程划分为若干个期间,以每个期间作为计算应纳企业所得税的期限,也就是所说的纳税年度。

3.《企业所得税法》规定,企业所得税按纳税年度计算,纳税年度自公历1月1日起至12月31日止。

4.企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。

5.企业依法清算时,应当以清算期间作为一个纳税年度。

二、纳税申报:(一)申报纳税

实际工作中,为了保证税款均衡入库,加强企业所得税的日常管理,对企业所得税不是在每个纳税年度终了后才征收,而是采取分期预缴的方式征收。

即税务机关根据企业生产经营特点和应纳税额的大小,核定按月或按季预缴。

相应地,企业所得税纳税申报分为预缴申报和年度申报两种情形。

1.预缴申报

(1)政策规定

企业所得税预缴申报是指纳税人在法律、行政法规规定的预缴期限内,按照一定方法自行计算预缴期内应缴纳的企业所得税税款,填写预缴申报表,向税务机关进行预缴申报,并预缴税款。

《企业所得税法》规定,纳税人应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

纳税人应当按照月度或者季度的实际利润额预缴企业所得税。

按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。

为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。

(2)政策依据

《国家税务总局关于加强企业所得税预缴工作的通知》(国税函〔2009〕34号)。

2.年报规定

(1)概念

企业所得税年度申报是指纳税人在年度终了后的一定期限内,自行计算纳税年度内应缴纳的企业所得税,填写纳税申报表,并与有关财务会计报表和税务机关要求的其他资料一起向税务机关进行纳税申报,并结清税款。

(2)年报时间

《企业所得税法》规定,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

(3)注意事项

企业在纳税年度内无论盈利或者亏损,都应当依照《企业所得税法》第五十四条规定的期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

(二)汇算清缴

1.概念

企业所得税汇算清缴,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴企业所得税的数额,确定该纳税年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求报送的有关资料、结清全年企业所得税税款的行为。

2.汇算清缴的原因

企业所得税虽然按年度计算征收,但为了保证税款均衡人库,企业在年度中间要按税务机关规定的期限进行税款预缴。

由于预缴税款是按照企业实际利润额预缴,或者按照上﹣纳税年度应纳税所得额平均额或者税务机关确定的其他方法预缴,并没有考虑税会差异的调整数额,所以预缴的税款就会与按年度计算的应缴税款不一致,这时就需要按年度进行汇算清缴。

企业所得税汇算清缴是对一个纳税年度内应缴税款的清算,每个纳税年度终了后,企业都要进行汇算清缴。

《企业所得税法》将年度申报期和汇算清缴期统一确定为年度终了后5个月内。

3.年度中间终止了经营活动汇算清缴

(1)有的企业在年度中间终止了经营活动,实际经营期不是一个纳税年度,也要对经营期内的应缴税款进行汇算清缴。

《企业所得税法》规定,企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

(2)企业终止经营活动,一般要进行清算。

对企业进行清算的,要以企业宣布清算之日视同企业终止经营、进行汇算清缴。

清算期间单独作为一个纳税年度,企业要计算清算所得并在企业注销登记前,向税务机关进行申报纳税。

4.汇总纳税企业汇算清缴

(1)政策规定

汇总纳税企业汇算清缴时,总机构除报送企业所得税年度纳税申报表和年度财务报表外,还应报送汇总纳税企业分支机构所得税分配表、各分支机构的年度财务报表和各分支机构参与企业年度纳税调整情况的说明;

分支机构除报送企业所得税年度纳税申报表(只填列部分项目)外,还应报送经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表、分支机构的年度财务报表(或年度财务状况和营业收支情况)和分支机构参与企业年度纳税调整情况的说明。

(2)政策依据

《国家税务总局关于印发(跨地区经营汇总纳税企业所得税征收管理办法)的通知》(总局公告2012年第57号)。

5.特殊规定

(1)政策规定

凡在纳税年度内开始从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照《企业所得税法》及其实施条例的有关规定进行企业所得税汇算清缴。

实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

(2)政策依据

《国家税务总局关于印发企业所得税汇算清缴管理办法的通知》(国税发〔2009〕79号)。

《国家税务总局关于印发非居民企业所得税汇算清缴管理办法的通知》(国税发〔2009〕6号)。

三、季度企业所得税申报详细操作步骤 纳税申报

季度申报企业所得税详细操作步骤。

很多小伙伴在评论区留言,让我出一期所得税申报的视频,今天就给大家安排。

·报税都是在电子税务局去申报的,找到按期应申报,点击填写申报表。

·进到这个页面之后选择在线申报,拿到实操书的小伙伴可以看下这里,所得税怎么计算,怎么填写申报表都有给大家讲到的,大家可以先对着书上去操作,操作过程中对于数据拿不准的也可以来问我。

我现在带着大家来填写一次。

·这个就是企业所得税申报的界面,需要填写的就是从业人数和资产总额,资产总额去哪里取数,去资产负债表上面去取9月份的期末数。

大家需要注意的是,这里是以万元为单位的。

·填写这两列是来判断是否符合小型微利企业,因为小微企业是享受优惠政策的,预缴税款计算怎么填写?如果做完账了,先传财务报表,这里数据会自动取过来,营业收入、营业成本、利润总额,就根据利润表上面的数据去填写。

·填这里的时候需要注意,这里是不用换算成万元的,是以元为单位的。

符合小型微利企业可以享受优惠政策减免的20%就在第13栏。

·第14栏就是以前一二季度已经缴纳的所得税,第16栏就是这个月要缴纳的所得税,大家核对数据无误之后,直接点击申报就可以了。