一、企业内部控制委员会成立于哪年

中华人民共和国财政部于2006年7月6日成立企业内部控制标准委员会。

大家再看...

上一篇:企业所得税是净利润

下一篇:非居民企业与合伙企业

企业内部控制研究内容简介:企业内部控制在现代企业管理中扮演着至关重要的角色,它构成了企业持续发展的基石。根据现代企业理论和实践经验,所有企业管理工作皆源于对内部控制的构建和完善。《企业内部控制研究》这部著作,是基于财政部、证监会、审计署、银监会、保监会等机构近期对内部控制改革理念的最新探索。

内部控制初期设立的目的是为了防止风险隐患的扩大和风险外溢的管理,但其本质是控制流程、防范风险、达成目标。内部控制的目标是企业运作的经济性、企业经营的合法性,财务报表的可靠性的持续提高。内部控制需要企业的董事会、管理层和每一位员工共同参与,涉及企业发展的各个阶段,企业财务和运营的各个层面;

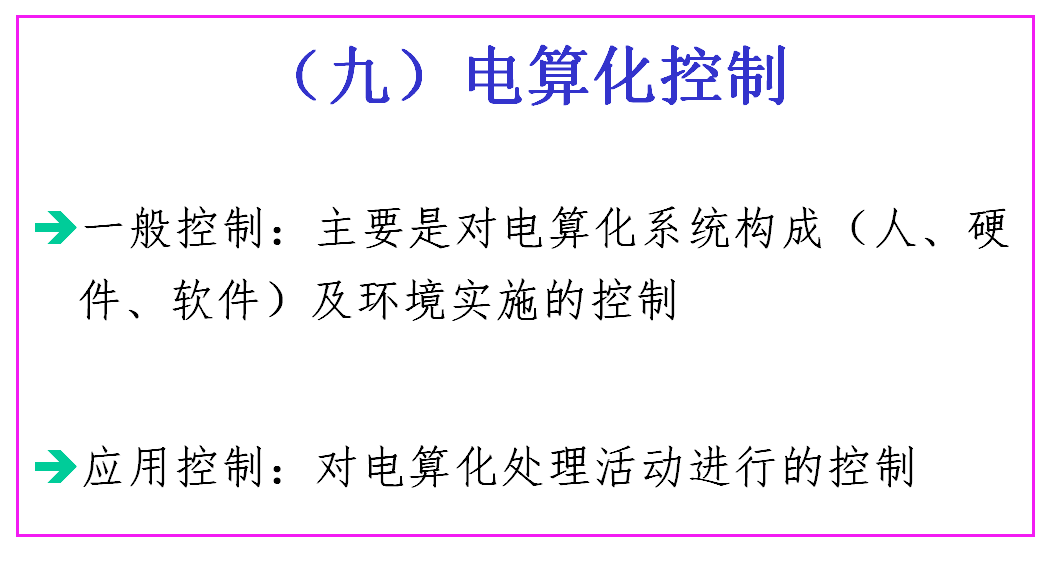

【答案】:【】A【答案解析】内部环境是企业实施内部控制的基础,一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等。内部控制制度的基础与重点是严格会计管理,设计合理有效的组织机构和职务分工,实施岗位责任分明的标准化业务处理程序。

内部控制系统设计的意义和原则:内部控制制度设计就是为了保证企业各项业务活动的有效进行,确保资产的安全完整,防止欺诈和舞弊行为,实现经营管理目标而制定和实施的一系列具有控制职能的方法、措施和程序。新的企业内部控制体系内部控制发展与国际趋同《基本规范》重点解读《配套指引》重点解读

企业内部控制基本规范:《企业内部控制基本规范》概述:一、《企业内部控制基本规范》的主旨《企业内部控制基本规范》是为了加强和规范企业内部控制,促进企业规范管理、保障资产安全、提供真实的财务数据以及促进企业实现发展战略而制定的。

企业集团内部控制的重要性:企业内部控制在财务管理中的重要性 1、内控体系建设是企业必须遵从的法律要求 我国2000年实施的《会计法》第二十七条明确要求"各单位应当建立、健全本单位内部会计监督制度"。

基于企业会计内部控制的基本措施分析:摘要:当前我国经济发展速度迅速,企业的实力和竞争力不断提高,企业若想要进一步提高在市场当中的地位,就需要从管理方面下手,运用科学合理的手段来促使企业在最大限度内获取利益。

【摘 要】企业内部控制越来越受到世界各国及企业的重视,在我国,随着2010年财政部、证监会、审计署、银监会、保监会联合发布《企业内部控制配套指引》的成功施行,企业内部控制规范体系也在逐步完善。内控体系建设对上市公司完善治理结构、防范风险和提升公司价值具有重要意义,加强企业内部控制体系建设是全面提升上

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/caiwu/1153.html