一、法定公积金和法定盈余公积区别

关于法定盈余公积对于企业来说一种非常重要的公积金。

如果在企业如果发生亏损,可以用以后年度实现的利润弥补,也可以用以前年度提取的盈余公积弥补。

那么关于这个法定公积金和法定盈余公积区别是什么?以下就是整理的内容。

一、法定公积金和法定盈余公积区别 法定公积金,包括法定盈余公积和法定公益金,所指范围大于法定盈余公积二、法定公益金和法定盈余公积金区别 积分为两种:一种是法定盈余公积;

另一种是任意盈余公积。

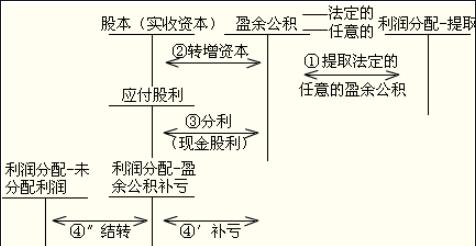

法定盈余公积,是指按照企业净利润和法定比例计提的盈余公积。

它主要用于企业扩大再生产,也可用于企业弥补亏损或转增资本。

企业在计提了法定盈余公积之后,还可以根据企业政策的需要计提任意盈余公积。

任意盈余公积的用途与法定盈余公积相同。

法定盈余公积和任意盈余公积的区别在于其各自计提的依据不同。

前者以国家的法律或行政规章为依据计提;

后者则由企业自行决定提取。

法定公益金,是指按照企业净利润和法定比例计提的公益金。

用于购建集体福利设施。

公司法167条3款 公司从税后利润中提取法定公积金之后,经股东大会或股东会决议,还可从税后利润中提取任意公积金。

法定盈余公积用途:弥补亏损;

发放现金股利或利润。

任意盈余公积用途:如上,也可用于集体福利设施建设。

三、法定盈余公积一定要提取吗 法定盈余公积金是国家统一规定必须提取的公积金,它的提取顺序在弥补亏损之后,按当年税后利润的10%提取。

法定盈余公积已达到注册资本50%时可不再提取。

法定盈余公积可用于弥补亏损、扩大公司生产经营或转增资本,但企业用盈余公积金转增资本后,法定盈余公积金的余额不得低于转增前公司注册资本的25%。

以上就是整理的内容。

希望上文的法定公积金和法定盈余公积区别、法定公益金和法定盈余公积金区别以及法定盈余公积一定要提取吗的内容会有所帮助。

二、什么是法定盈余公积

法定盈余公积是企业按照法律规定的比例提取的盈余公积。

盈余公积是企业从盈利中提取的、用于增强自身实力并防范意外风险的资金储备。

而法定盈余公积则是企业按照国家规定必须提取的部分,这部分资金主要用于企业的扩大再生产、抵御经营风险等方面。

以下对法定盈余公积进行详细解释:

1. 定义与来源:法定盈余公积是由公司从税后利润中提取的资金。

作为企业稳健经营的一部分,其目的是确保公司未来的发展和应对可能的经营风险。

这部分资金是企业资本的一部分,不同于利润分配,它不能被用于分红或转增资本以外的用途。

2. 用途和特点:法定盈余公积的主要用途是增加企业的资本和应对风险事件。

由于其来源和用途的特殊性质,这部分资金在企业中发挥着重要的角色。

它不仅体现了企业的储备能力,还能为企业的未来发展提供稳定的资金支持。

同时,它也在某种程度上约束了企业的利润分配行为,确保企业稳步发展并防范因过分追求短期利润而可能产生的风险。

在某些特定条件下,企业也可依法利用法定盈余公积来转增股本,但这需遵循特定的审批程序和法规要求。

这些规定不仅保护了企业的长远利益,同时也保障了投资者和债权人的权益。

在企业利润分配方案中,法定盈余公积的提取是优先考虑的。

由于这部分资金的使用具有特定的要求和限制,因此企业必须慎重对待其提取和使用决策。

以上内容是对法定盈余公积的详细解释,希望能够帮助您更好地理解这一概念。

三、法定盈余公积有什么用

法定盈余公积的主要作用是增强公司的抗风险能力。

盈余公积是企业按照规定从净利润中提取的企业留存收益。法定盈余公积是其中的一种,主要用途包括以下几个方面:

增强公司的抗风险能力。

当公司的经营遭遇困境或面临风险时,法定盈余公积可以起到重要的稳定作用。

积累的公积可以为企业提供额外的资本来应对可能的损失,防止由于经营波动造成的资金链断裂,从而确保企业的持续运营。

此外,盈余公积也可以用于企业的扩张和发展,增加公司的竞争力。

无论是面临困境还是抓住发展机遇,盈余公积都能帮助企业应对挑战,提高抵御风险的能力。

保障公司长期发展。

法定盈余公积作为企业稳定发展的基石,有助于确保公司的长期经营计划和策略的实现。

通过积累一定的盈余公积,企业可以在市场环境变化时灵活调整策略,抵御经济周期的影响。

在经济发展面临不确定性的情况下,企业可以依靠积累的法定盈余公积实现平稳过渡。

此外,法定盈余公积的存在也有助于企业维护其信誉和形象。

一个拥有充足盈余公积的公司往往能够向外界展示其良好的财务状况和稳健的经营策略,从而提高企业在市场上的竞争力。

这不仅有利于企业的长期发展,也有助于增强投资者和合作伙伴的信任和合作意愿。

综上所述,法定盈余公积是公司重要的财务储备,主要用于增强公司的抗风险能力、保障公司长期发展以及维护企业的信誉和形象。

通过合理的盈余公积管理,企业可以更好地应对市场挑战,实现可持续发展。

四、什么叫法定盈余公积

法定盈余公积是指企业按照国家规定,从其盈余中计提的积累资金。

:详细解释如下:

盈余公积是企业从过去的盈利中留存下来的部分,这部分资金主要用于再投资、弥补未来的亏损或者其他特定的用途。

而法定盈余公积,则是企业依照国家的法律法规,从年度盈余中提取的特定比例的资金积累。

这一积累制度,不仅保证了企业的稳健发展,也有助于增强企业的风险抵御能力。

企业通常会根据自身的盈利状况和业务发展需求,在法定的比例范围内计提法定盈余公积。

这部分资金虽然从企业的盈利中提取,但在使用过程中却有着严格的规定和限制。

当企业面临亏损或者其他特定情况时,法定盈余公积可以用于弥补亏损或应对风险。

但具体使用方式和条件,需要遵循国家的相关法律法规。

通过这种方式,法定盈余公积在确保企业健康运营的同时,也为企业的可持续发展提供了有力支持。

同时,对于股东来说,这也是企业持续经营能力的一个重要体现。

以上内容就是对法定盈余公积的详细解释。

希望通过这种方式,能帮助您更清晰地理解这一概念及其在企业运营中的作用。