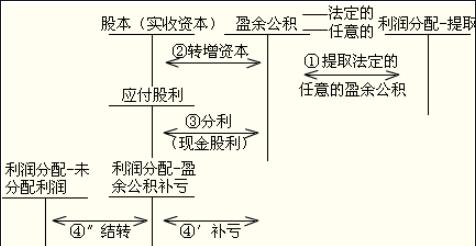

资本公积的用途:【法律分析】:公司的资本公积的用途主要包括两类:一类是可以直接用于转增资本的资本公积,它包括资本溢价、接受现金捐赠、拨款转入、外币资本折算差额和其它资本公积等。

一类是不可以直接用于转增资本的资本公积,它包括接受捐赠非现金资产准备和股权投资准备等。

资本公积是投资者或者别人投入到企业、所有权归属于投资者、并且金额上超过法定资本部分的资本或者资产。

资本公积从形成来源上看,它不是由企业实现的利润转化而来的,从本质上讲应属于投入资本范畴,因此,它与留存收益有根本区别,因为后者是由企业实现的利润转化而来的。

【法律依据】:《中华人民共和国公司法》第一百七十九条 公司的公积金用于弥补公司的亏损,扩大公司生产经营或者转为增加公司资本。

其中的公积金包括盈余公积金和资本公积金。

【温馨提示】以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

一、资本公积的三个用途

资本公积的三个用途如下::资本公积是指企业在经营中所形成的一种专门用于扩大再生产和弥补亏损的资金储备。

资本公积的形成可以通过资本增值、股票发行溢价、资产重估等方式进行。

资本公积的运用必须遵循相关法律法规和会计准则,不能随意挪用。

资本公积主要有三个用途。

一、弥补亏损

企业在经营中难免会遇到亏损的情况,这时就可以利用资本公积来弥补亏损。

因为资本公积是企业通过自身经营所形成的资金储备,可以用于弥补企业的亏损,避免企业因亏损而面临破产的风险。

但是,企业在使用资本公积弥补亏损时,必须符合相关法律法规和会计准则的规定,不能随意挪用。

二、扩大再生产

资本公积也可以用于企业扩大再生产。

企业在扩大再生产时需要大量的资金投入,而资本公积正好可以用于这个用途。

企业利用资本公积扩大再生产,可以增加企业的产能和市场份额,提高企业的盈利能力。

但是,企业在使用资本公积扩大再生产时,也必须符合相关法律法规和会计准则的规定,不能随意挪用。

三、现金分红

资本公积还可以用于企业的现金分红。

企业在盈利时,可以将一部分利润转入资本公积,用于未来的发展和扩大再生产。

当企业有足够的利润时,也可以将资本公积中的部分资金用于现金分红。

现金分红可以提高企业的股东满意度,增加企业的股票价值,提高企业的市场声誉。

但是,企业在进行现金分红时,也必须符合相关法律法规和会计准则的规定,不能随意挪用。

总之,资本公积是企业的一种重要资金储备,可以用于弥补亏损、扩大再生产和现金分红等用途。

但是,企业在使用资本公积时必须符合相关法律法规和会计准则的规定,不能随意挪用。

二、资本公积有哪些用途

资本公积的用途有:(一)转增资本,增加实收资本(或股本);

(二)改变企业投入资本结构,增加投资者持有股份;

(三)增加公司股票流通量、激活股价,提高股票的交易量和资本的流动性;

(四)反映投资者的权益,影响债权人的信贷决策。

【法律依据】《公司法》第一百六十七条 股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。

第一百六十八条 公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。

但是,资本公积金不得用于弥补公司的亏损。

法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五。

三、资本公积的用途有哪些

资本公积可以用于公司增加注册资本、抵消亏损、支付股利、缓解债务等方面,也可以转为其他类型的资本,但必须在法律和财务规定的范围内进行。

资本公积是指公司以超过实收股本的价格发行股票或吸收新入股东的资金所形成的资本。

在实际使用中,资本公积具有以下几种用途:1. 增加注册资本:公司在扩大经营规模或进行重大投资时,可通过增加注册资本的方式来增加公司资金实力和市场信誉度。

2. 抵消亏损:当公司发生亏损时,资本公积可以用来抵消损失,防止公司资不抵债。

3. 支付股利:公司可以根据股东权益比例将一部分资本公积转为股利进行分配,提高股东回报率。

4. 缓解债务:公司可以将部分资本公积用于偿还债务,减轻公司的财务压力和风险。

5. 转为其他类型的资本:资本公积还可以转为其他类型的资本,如资本储备、法定公积金等,但必须在法律和财务规定的范围内进行。

需要注意的是,资本公积不能用于分配股利以外的任何分配,也不能用于解除公司的股份限制或股权激励计划等。

此外,资本公积的使用必须符合相关法律和法规的规定,否则会对公司造成不良影响。

资本公积是否可以用于抵消股东借款?根据《公司法》和《会计法》,资本公积不得用于抵消股东借款。

因此,如果公司需要抵消股东借款,应当通过其他方式进行解决。

资本公积是公司经营管理中的重要概念,具有多种用途,但必须在法律和财务规定的范围内进行。

为更好地服务公司的发展和股东利益,需要加强对资本公积的理解和管理,避免出现不当使用和超范围运用的情况。

【法律依据】:《中华人民共和国公司法》第一百六十七条 股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。

资本公积的用途主要是转增资本,即增加实收资本(或股本)。