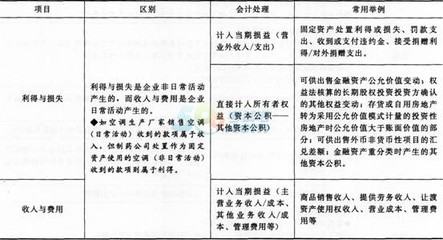

一、实际资产损失和法定资产损失有什么区别

1、定义不同

实际资产损失:指企业在实际处置、转让资产过程中发生的合理损失;

法定资产损失:以及企业虽未实际处置、转让资产,但符合《企业资产损失所得税税前扣除管理办法》规定条件计算确认的损失。

2、处置不同

二者的关键区别就是一个是实际处置、转让,另一个是未实际处置转让。

比如应收账款的坏账损失,就属于法定资产损失,而固定资产清理产生的损失就属于实际损失。

所谓实际处置转让,要符合两个要件:

一是企业主观上有处置的意图;

二是客观是采取了处置转让的手段。

扩展资料:根据《企业资产损失所得税税前扣除管理办法》

第三条 准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让上述资产过程中发生的合理损失(以下简称实际资产损失),以及企业虽未实际处置、转让上述资产,但符合《通知》和本办法规定条件计算确认的损失(以下简称法定资产损失)。

第四条 企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;

法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

参考资料来源:中央人民政府-企业资产损失所得税税前扣除管理办法

二、企业资产损失是什么

企业资产损失是指企业在生产经营过程中,由于各种原因导致的资产减少或丧失。

:以下是详细解释:

一、定义与分类

企业资产损失是指企业在生产经营活动中,由于各种原因造成资产的价值减少或完全丧失。

这些资产可能是实物资产如设备、存货等,也可能是无形资产如知识产权等。

损失的发生可能源于多种原因,如市场变化、管理决策失误、自然灾害等。

这些损失会直接影响企业的财务状况和经营成果。

根据性质和原因的不同,企业资产损失可以分为多种类型,包括但不限于经营性损失、投资性损失和资产处置损失等。

二、对企业的影响

企业资产损失对企业的影响是多方面的。

最直接的影响是减少企业的净资产,影响企业的资产负债表和利润表。

此外,资产损失还可能影响企业的运营效率和盈利能力,甚至可能导致企业陷入财务危机。

但是,适度的资产损失处理和管理也是企业财务管理的重要环节,通过合理计提资产减值准备、优化资产配置等方式,可以揭示资产的真实价值,为企业的决策提供更为准确的信息。

三、处理与防范

面对资产损失,企业需要及时处理并采取措施防范。

在会计处理上,企业需要根据会计准则计提资产减值准备,对于确实发生的实质性损失,要按规定进行核销。

在防范方面,企业需要加强内部控制,提高风险管理水平,做好资产的日常管理和维护工作,同时加强市场分析和预测,以减少不确定性带来的资产损失风险。

总的来说,企业资产损失是企业经营活动中不可避免的风险之一。

企业需要通过合理的管理和防范措施来减少损失的发生,并在发生时进行及时的处理,以保证企业的财务稳健和持续经营。

三、企业资产损失如何认定

企业资产损失的认定主要通过两个步骤进行:首先,确认资产是否确实发生损失;

其次,确定损失的具体金额。

:在确认资产是否确实发生损失时,需要进行详细的调查和分析。

这包括但不限于对资产的账面价值、市场价值、使用状况等进行全面评估。

比如,如果是一项固定资产,如设备或厂房,我们需要了解它的折旧情况、维护状况、是否还能产生经济效益等。

如果资产已经无法再带来经济效益,或者带来的经济效益远低于其账面价值,那么可以初步判断该资产已经发生了损失。

在确定损失的具体金额时,需要收集相关的证据和资料,进行详细的计算和评估。

这包括但不限于资产的原始购置发票、折旧明细、维修记录等。

具体的计算方法可能会因资产种类的不同而有所不同。

例如,存货的损失可能需要根据市场价格和残值来确定,而应收账款的损失可能需要根据债务人的信用状况和收款历史来确定。

需要注意的是,企业资产损失的认定并非一项简单的任务,而需要专业的知识和经验。

因此,在实际操作中,往往需要借助外部的专业机构或者专家来进行。

同时,对于不同种类的资产,可能还需要遵循不同的法律法规和会计准则来进行损失的认定。

总的来说,企业资产损失的认定需要综合考虑多种因素,包括资产的性质、使用情况、市场环境等。

只有在全面了解和分析这些因素的基础上,才能做出准确和公正的判定。

四、企业发生的资产损失何时申报扣除

根据《国家税务总局关于发布<

企业资产损失所得税税前扣除管理办法>

的公告》(国家税务总局公告2011年第25号)第四条规定:“企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;

法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

” 根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定:“一、企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。

相关资料由企业留存备查。

三、本公告规定适用于2017年度及以后年度企业所得税汇算清缴。

《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)第四条、第七条、第八条、第十三条有关资产损失证据资料、会计核算资料、纳税资料等相关资料报送的内容同时废止。