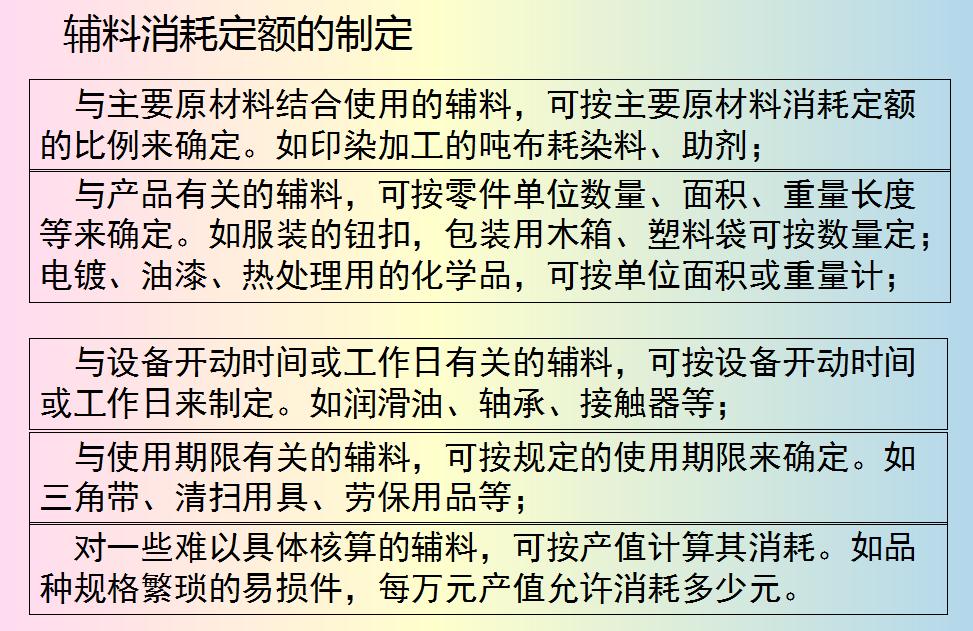

一、成本管理应实行归口管理责任制

下面是中达咨询给大家带来关于成本管理应实行归口管理责任制,以供参考。

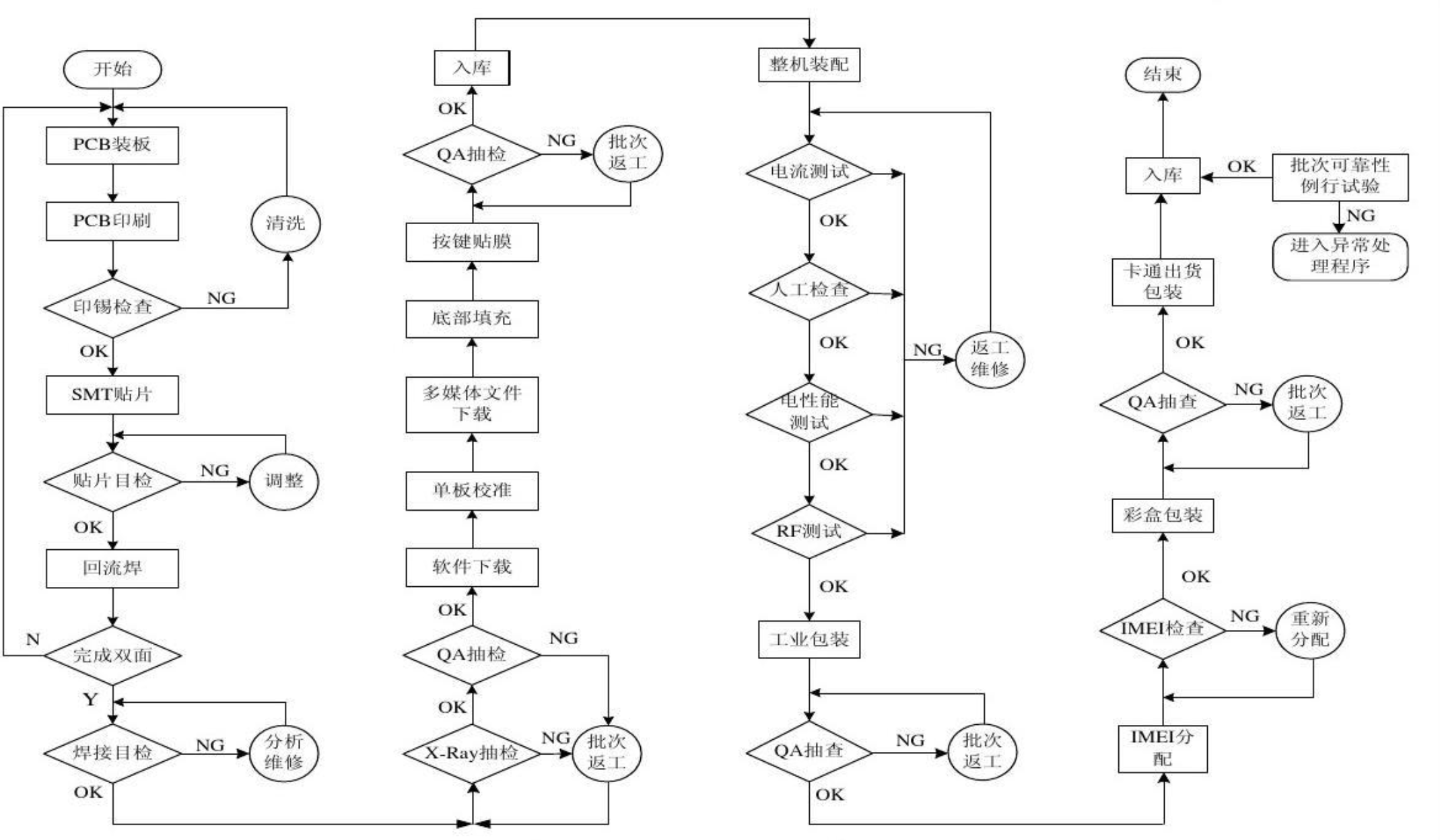

1、生产部门:负责制定备品备件定额,运行材料消耗定额,检修材料消耗定额。

努力提高设备健康水平,挖掘设备潜力,提出年度、季度的运行、检修、设备大中小修费用计划。

2、安保部门:负责安全保卫及消防设施和器材管理,提出年度、季度消防、警卫、民兵训练等费用计划。

3、人劳部门:负责制定劳动定额,控制工资总额和劳动保护用品的发放范围及标准。

根据属地原则,制定社会保障措施,控制社会保障支出,提出年度、季度工资及劳保费用计划。

4、物供部门:负责制定工器具消耗定额,做好节约代用、修旧利废工作。

5、办公室:负责低值易耗品、电话电信的管理工作。

提出年度、季度低值易耗品购置计划及电信电话费用计划。

6、总务部门:负责房屋、建筑物和福利设施等管理工作,提出所管辖资产的年度、季度修理费用计划。

7、财务部门:是成本管理的综合部门,汇总编制成本计划;

掌握成本开支范围和标准,控制成本;

参与制定有关成本的各项定额;

如实核算成本,并进行综合分析。

更多关于工程/服务/采购类的标书代写制作,提升中标率,您可以点击底部官网客服免费咨询:https://bid.lcyff.com/#/?source=bdzd

二、如何正确理解企业费用的归口管理

1.生产成本生产成本,是指企业为生产一定种类和数量的产品所发生的费用,即产品成本项目直接材料、直接人工和制造费用的总和。

(1)直接材料(2)直接人工(3)制造费用2.期间费用期间费用,是指不计入产品生产成本、直接计入发生当期损益的费用,包括管理费用、财务费用和销售费用。

企业一定期间所发生的不能直接归属于某个特定产品的生产成本费用,归属于期间费用,在发生时直接计入当期损益。

费用按经济用途进行分类,能够明确反映直接用于产品生产商的材料费用、工人工资以及耗用于组织和管理生产经营活动上的各项支出各是多少,从而有助于企业了解费用计划、定额、预算等的执行情况,控制成本费用支出,加强成本管理和成本分析。

希望能回答你的问题。