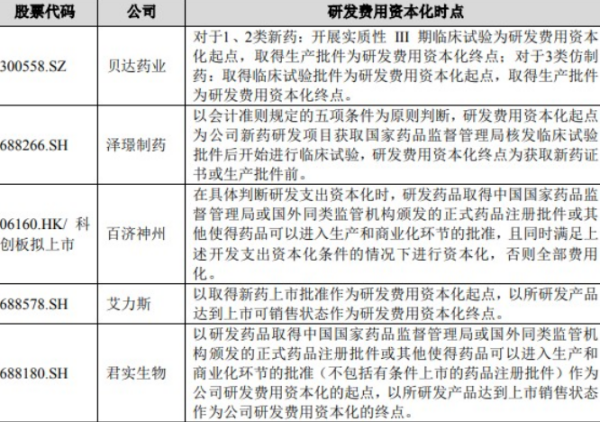

委外研发费加计扣除最新规定:企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除;

加计扣除时按照研发活动发生费用的80%作为加计扣除基数。

委托个人研发的,应凭个人出具的发票等合法有效凭证在税前加计扣除。

一、费用化研发支出可以加计扣除吗

法律主观:

研发失败可以加计扣除。

失败的研发活动所发生的研发费用也可享受加计扣除,企业的研发活动具有一定的风险和不可预测性,既可能成功也可能失败,政策是对研发活动予以鼓励,并非单纯强调结果。

法律客观:

《中华人民共和国企业所得税法》第十二条在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。

下列无形资产不得计算摊销费用扣除:(一)自行开发的支出已在计算应纳税所得额时扣除的无形资产;

(二)自创商誉;

(三)与经营活动无关的无形资产;

(四)其他不得计算摊销费用扣除的无形资产。

二、研发费用加计扣除50还是75

法律主观:

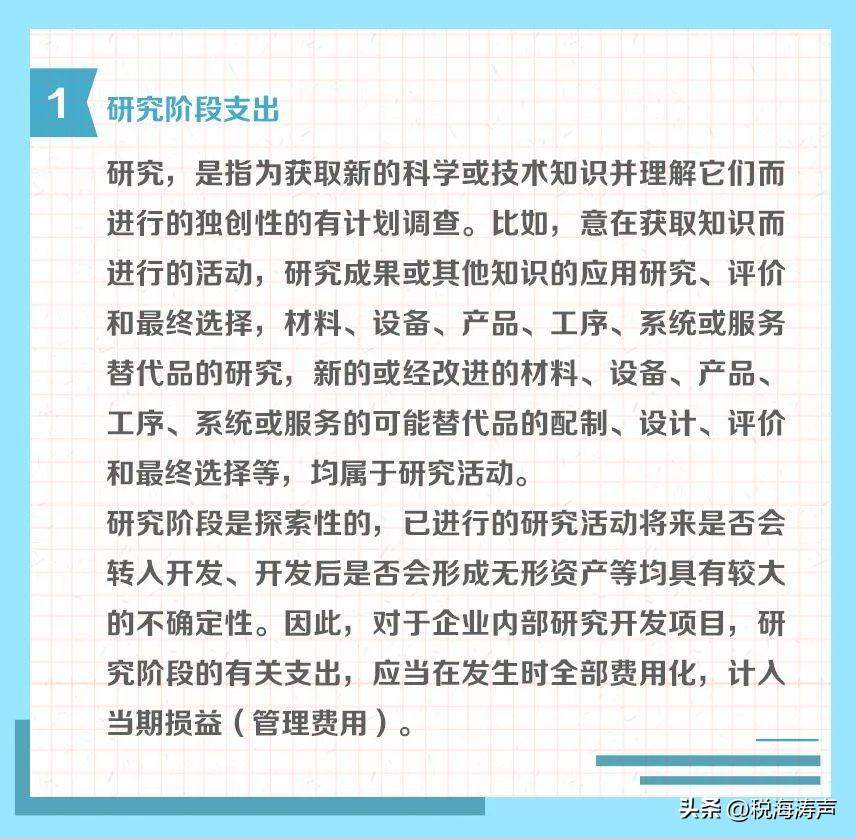

企业根据财务会计核算和研发项目的实际情况,对发生的研发费用进行收益化或资本化处理的,可按下述规定计算加计扣除:研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。

《企业研究开发费用税前扣除管理办法》第七条 企业根据财务会计核算和研发项目的实际情况,对发生的研发费用进行收益化或资本化处理的,可按下述规定计算加计扣除: (一)研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。

(二)研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。

除法律另有规定外,摊销年限不得低于10年。

法律客观:

《中华人民共和国企业所得税法实施条例》第九十五条企业所得税法第三十条第(一)项所称研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;

形成无形资产的,按照无形资产成本的150%摊销。

《中华人民共和国企业所得税法实施条例》第九十五条企业所得税法第三十条第(一)项所称研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;

形成无形资产的,按照无形资产成本的150%摊销。