软件企业退税账务处理

2024-08-31 11:06:3425

一、软件增值税退税收入怎么做账务处理

《财政部、国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)第一条规定,一般纳税人软件企业销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

根据退税形式的不同,应分别按以下方法处理:

1、企业实际收到即征即退、先征后退、先征税后返还的增值税,借记""银行存款""科目,贷记""补贴收入""科目.。

2、对于直接减免的增值税,借记""应交税金--应交增值税(减免税款)""科目,贷记""补贴收入""科目.。

3、未设置""补贴收入""会计科目的企业,应增设""补贴收入""科目。

大家再看...

相关推荐

根据关于印发《增值税会计处理规定》的通知(财会〔2016〕22号)第一条的规定:“增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税

(4)确认该项目收入与费用:借:主营业务成本 709.71(500+209.71)(6)向项目所在地山东省某地国家税务局预缴税款:预缴税款=(1200-216)/(1+9%)*2%=18.06(万元)(一) 其他直接费的核算:其他直接费是指材料二次搬运费、生产工具用具使用费、工程水电费、检验试验费、

因为出借资金的收益要记入“其他业务收入”,所以出借方付给银行的利息可以入其他业务成本。因此在面对困境时,对外融资就自然而然的成为了企业解决问题的重要渠道。企业融资的方式有很多,比如向银行贷款,比如向其他企业借款,当然也有很多企业选择向个人借款。

其对应的会计分录应该怎么做?<strongstyle="white-space:normal;小企业固定资产清理的主要账务处理:小企业固定资产清理的主要账务处理1、小企业因出售、报废、毁损、对外投资等原因处置固定资产,应当按照该项固定资产的账面价值,借记本科目,按照其已计提的累计折旧,借记"累计折旧

2006年应调减所得额=96万元÷5年÷12个月×7个月=11.2(万元)。《企业所得税暂行条例实施细则》第三十四条规定,企业在筹建期发生的开办费,应当从开始生产、经营月份的次月起,在不短于5年的期限内分期扣除。

贷:其他业务收入---会员收入 应交税费---应交增值税---销项税额1.记录凭证:根据互联网公司的经营活动,按照财务会计的规定,记录凭证,记录账户余额及金额,确认各项费用和收入;2.审核凭证:严格按照财务会计规定,仔细审核记录的凭证,确保凭证记录的准确无误;

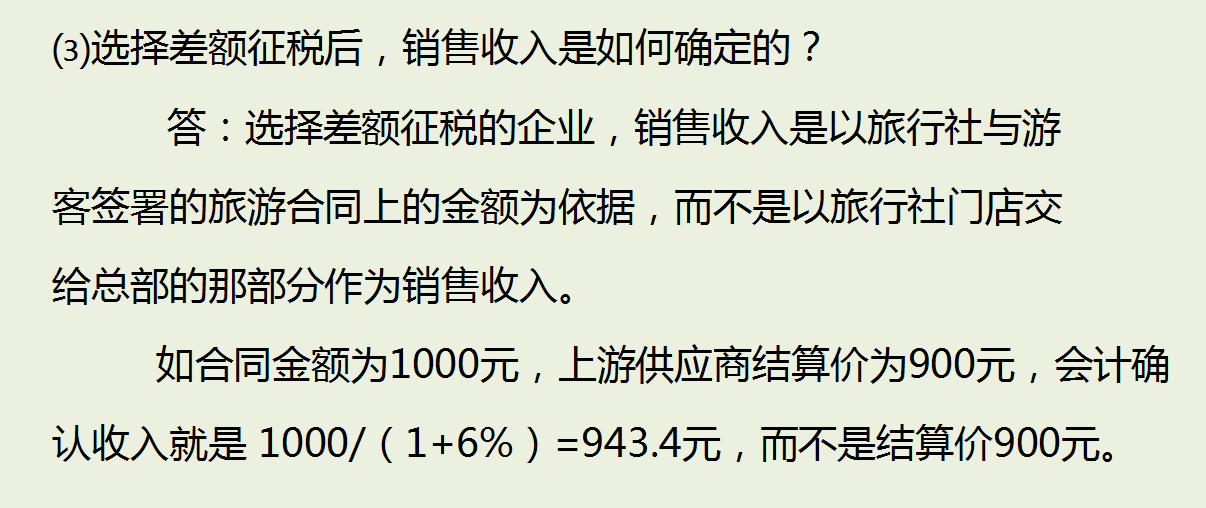

试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除支付给其他接团旅游企业的旅游费用和向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费后的余额为销售额。二、公式及税率:对于试点纳税人提供旅游服务选择差额征税的,除了销售额中已抵减的费用外,仍然可以抵扣其

银行理财、货币基金还有这些年一直站在风口浪尖的P2P,在各种新闻报道中出现。短期投资如果你们是规模较大的企业也可以通过“交易性金融资产”核算。理财利息收入是否需要缴纳增值税:非保本类型的理财产品的利息收入不用缴纳增值税,具有保本收益类型的理财产品的利息收入需要缴纳增值税。

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/kuaiji/1148.html