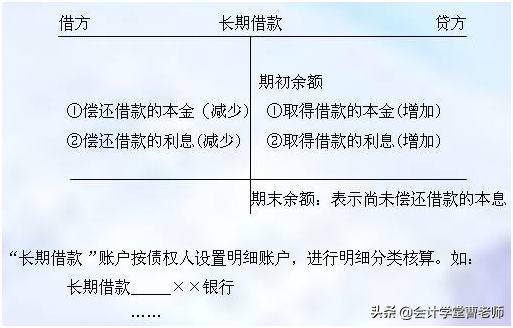

公司理财收益如何记账:

经济的发展,市场上对于资金的需求增加,理财成为一种潮流。

银行理财、货币基金还有这些年一直站在风口浪尖的P2P,在各种新闻报道中出现。

公司理财取得的收益如何记账呢?

公司理财收益如何记账:

一、从公司帐户划出存款:

借:其他货币资金--存出投资款

贷:银行存款

购买理财产品:

借:短期投资

贷:其他货币资金--存出投资款

处置理财产品:

借:其他货币资金--存出投资款

贷:短期投资

贷:投资收益(如果低于成本价的话,投资收益可能在借方)

二、企业如果适用新会计准则,购买的时候,

借:短期投资

贷:银行存款

赎回并产生收益的时候,

借:银行存款

贷:投资收益

短期投资如果你们是规模较大的企业也可以通过“交易性金融资产”核算。

理财利息收入是否需要缴纳增值税:非保本类型的理财产品的利息收入不用缴纳增值税,具有保本收益类型的理财产品的利息收入需要缴纳增值税。

1.根据《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)规定,《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点规定所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。

金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

2.根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附:销售服务、无形资产、不动产注释第(五)条规定,金融服务。

金融服务,是指经营金融保险的业务活动。

包括贷款服务、直接收费金融服务、保险服务和金融商品转让,贷款服务。

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

公司理财收益如何记账?短期投资如果你们是规模较大的企业也可以通过“交易性金融资产”核算。

公司理财收益可以计入投资收益科目。

非保本类型的理财产品的利息收入不用缴纳增值税,具有保本收益类型的理财产品的利息收入需要缴纳增值税。

一、理财产品计提收益会计分录怎么做

理财产品计提收益会计分录怎么做?:两种方法:

A:手工帐一般是

发生财务费用时:

借:银行存款

贷:财务费用-利息

期末结转时:

借:本年利润

借:财务费用-利息

B:财务软件一般是

发生财务费用时:

借:银行存款

借:财务费用-利息

期末结转时:

借:本年利润

贷:财务费用-利息

产生的投资收益如何入账?:企业使用限制资金理财需要从投入金额,理财时间,已经所投资标的的份额大小来对比来区分:

1、金额较少,短期持有:交易性金融资产.投资所得几张投资收益,按正常交投资所得税.

2、无公允价值的投资标的,列为长期股权投资.这里的溢价收益列为资本公积.按正常交投资所得税

3、公允价值变动计入当期损益的金融资产,算入变动损益,处理时,按照利润正常交所得税.

二、银行理财产品收益账务如何处理

在银行存款科目下开设二级明细科目核算,或者通过其他货币资金账户核算,所得收益冲减财务费用或者计入投资收益。

企业把银行理财产品和定期存款作为一类,采用了相同的会计处理。

这类企业投资的主要是银行短期理财产品。

购买产品时:借:银行存款——定存(银行理财)/其他货币资金;

贷:银行存款——公司账户。

收回时再做相反分录,所得收益记入财务费用——利息收入或投资收益账户。

扩展资料:

银行理财产品注意事项:

银行理财产品最低起购金额为5万元,如果是刚了解这类型理财工具的投资者,可以先从小额产品选购起。

当然,银行理财产品也有10万、20万,甚至500万以上的起购金额。

银行理财产品优势之一就是投资期限灵活,如工商银行(601398)个人增利和个人尊利系列,有40天、60天、120天、150天、180天、240天、360天这七种可供选择,除此之外,也有2000多天,或者1000多天的理财产品。

三、保本理财产品账务处理怎么做

保本理财产品账务处理怎么做是财务工作中的常见问题,随着人们投资理财意识的提高,越来越多人选择购买保本理财产品。

具体包括了保本保收益理财及保本浮动理财,本文就针对保本理财产品的账务处理做相关介绍。

保本理财产品怎么做账?: 1.收到保本理财产品收益时,账务处理如下:

借:银行存款

贷:投资收益

贷:应度交税费——应交增值税(销项税额)

2.保本金融产品不到期转让时,会计分录如下:

借:银行存款

贷:交易性金道融资产——成本

贷:投资收益

贷:应交税费——应交增值税(销项税额)

3.保本金融产品到期赎回时,会计分录如下:

借:银行存款

贷:交易性金融资产——成本

贷:投资收益

银行保本理财产品的收入是否要交纳增值税?: 答:银行保本理财产品的收入需要交纳增值税。

银行保本理财产品属于利息性质,按照有关规定可得,单位和个人取得的利息及利息性质收入,应当按照“贷款服务”栏目征收增值税。

政策依据:财税[2016]36号文件

保本理财产品是否有风险?: 答:保本理财产品是有风险的。

1.本金损失风险:并不是所有保本理财都是保全额本金的,有的保本理财可能只保一部分本金。

2.利息损失风险:一款保本理财产品在不能实现收益或者出现亏损的情况下,利息损失是难免的。

理财产品利息收入如何做账务处理?: 1.财务软件相关账务处理

(1)发生财务费用时:

借:银行存款

借:财务费用——利息

(2)期末结转时:

借:本年利润

贷:财务费用——利息

2.手工帐账务处理

(1)发生财务费用时:

借:银行存款

贷:财务费用——利息

期末结转时:

借:本年利润

借:财务费用——利息

公司购买银行理财产品的账务处理

来源于会计网,责编:慕溪