建筑行业会计账务处理:

建筑行业会计处理与一般的会计处理大体相同,但是也存在自身行业的一些特点~

建筑行业会计具备适应自身行业特点的会计处理方法,以适应行业业务的特征和具体情况,进而实现高效的管理核算。

因为篇幅所限,下面简单分享一下兼职行业会计处理的技巧,实操中还是有很多细节只能是我们在实际工作中不断摸索和积累经验。

1、 建立新账,完成会计科目和科目级数设置,视情况采用辅助核算或者直接在会计科目下设置明细科目的方式。

建立新账主要是会计科目设置问题,如果部门较多应采用辅助核算方式,单一项目的账目就直接设置科目明细比较好,这样根据具体情况进行设置不但可以便于核算、减轻工作负担,而且容易管理,简单明了。

2、 编制科目,设置工程施工、机械作业、应收帐款、应付账款、工程结算、主营业务收入等专项科目。

工程施工就是项目成本与毛利核算,机械作业是内部设备应用核算,应收账款包括工程款、销货款、保证金的往来核算,应付账款包括购货款,分包工程、暂估入账、保证金往来核算等。

3、 业务处理,采用本部集中管理和项目单独管理方法,前者由公司直接编制财务报表,后者由公司总部汇总报表。

本部集中管理的公司只设置一个账套,所有项目的账务都在同一账套中处理,各项目只负责编制项目成本报表并对项目成本进行分析;

项目单独管理中各项目单独开设账套,每个独立的项目都设有单独的银行账号并单独进行相关的账务处理,编制财务会计报表,最后由公司总部汇总各项目财务报表。

一、建筑企业分包业务的账务处理

分包,即工程总承包单位依法将其承包项目的一部分分包给具备相应资质的承包单位的行为。

总承包人并不退出承包关系,分包出去的部分依然向发包人承担连带责任。

根据税法规定,纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额、虽然是差额计税,但可以全额开具增值税专用发票。

本文分别讲述简易计税与一般计税方法下的账务处理。

:举例:6月份,江苏某地甲公司承接山东省某地乙公司一个合同金额为1200万元(不含甲供材料金额)的工程项目,并把其中216万元的部分项目分包给具有相应资质的分包公司丙公司,合同约定工程完工后一个月内一次性结算工程款。

截止11月底,甲公司完成工程累计发生合同成本500万元。

该项目工程最终结算价为1200万元,12月份收到乙公司总承包工程款1200万元,支付丙公司分包款216万元。

一、该项目属于甲供工程,甲乙公司均采用简易计税方法。

:甲公司会计处理如下(单位:万元):

(1)合同成本核算:借:工程施工——合同成本 500

贷:原材料、应付职工薪酬等科目 500

(2)收到工程款,并开具发票:借:银行存款 1200

贷:工程结算 1165.05

应交税费——简易计税 34.95

(3)分包工程款结算,从分包公司取得备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

:借:工程施工——合同成本 209.71

应交税费——简易计税 6.29

贷:应付账款——丙公司 216

借:应付账款——丙公司 216

贷:银行存款 216

(4)确认该项目收入与费用:借:主营业务成本 709.71(500+209.71)

工程施工——合同毛利 490.29

贷:主营业务收入 1200

(5)工程结算与工程施工对冲结平:借:工程结算 1200

贷:工程施工——合同成本 709.71

工程施工——合同毛利 490.29

(6)向项目所在地山东省某地国家税务局预缴税款并纳税申报:预缴税款=(1200-216)/(1+3%)*3%=28.66(万元)

借:应交税费——简易计税 28.66

贷:银行存款 28.66

(二)该项目甲乙公司采用一般计税方法。:甲公司会计处理如下(单位:万元)

(1)合同成本核算:借:工程施工——合同成本 500

贷:原材料、应付职工薪酬等科目 500

(2)收到工程款,并开具发票:借:银行存款 1200

贷:工程结算 1100.92

应交税费——应交增值税(销项税额)99.08

(3)分包工程款结算,从分包公司取得备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

:借:工程施工——合同成本 198.17

应交税费——应交增值税(进项税额) 17.83

贷:应付账款——丙公司 216

借:应付账款——丙公司 216

贷:银行存款 216

(4)甲公司确认该项目收入与费用:借:主营业务成本 698.17

工程施工——合同毛利 501.83

贷:主营业务收入 1200

(5)工程结算与工程施工对冲结平:借:工程结算 1200

贷:工程施工——合同成本698.17

工程施工——合同毛利 501.83

(6)向项目所在地山东省某地国家税务局预缴税款:预缴税款=(1200-216)/(1+9%)*2%=18.06(万元)

借:应交税费——预交增值税 18.06

贷:银行存款 18.06

(7)期末,转入未交增值税:借:应交税费——未交增值税 18.06

贷:应交税费——预交增值税 18.06

(8)纳税申报:纳税申报税款=(1200-216)/(1+9%)*9%=81.25(万元):借:应交税费——应交增值税(转出未交增值税) 81.25

贷:应交税费——未交增值税81.25

(9)实际缴纳税款时:实际缴纳税款=81.25-18.06=63.19(万元):借:应交税费——未交增值税63.19

贷:银行存款 63.19

根据《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》规定:

(1)一般纳税人跨县(市)提供建筑服务,适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额计算应纳税额。

纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

(2)一般纳税人跨县(市)提供建筑服务,选择适用简易计税方式计税的,和小规模纳税人跨县(市)提供建筑服务的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征征收率计算应纳税额。

在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

(3)纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。

二、建筑行业会计做账流程

建筑行业会计账务处理的步骤如下: 一、收入核算:

1、收到预付工程款时:借:银行存款,贷:预收账款,应缴税费-应缴增值税-销项税;

2、工程完工结算时:借:预收账款/应收账款,贷:工程结算收入;

3、结转收入:借:主营业务收入,贷:主营业务成本、管理费用、销售费用、财务费用等,借或贷:本年利润;

二、成本的核算:

1、发生的合同成本:借:工程施工—合同成本,应交税费—应交增值税(进项税额),贷:银行存款;

2、发生的材料费用:借:管理费用/原材料;

3、支付人工费:借:工程施工--人工费,贷:现金(或应付工资等);

4、发生的机械费用:借:工程施工--机械使用费,应交税费—应交增值税(进项税额)(指的租赁),贷:银行存款(或累计折旧等);

5、发生的其他直接费:借:工程施工--其他直接费,贷:银行存款(或现金等);

6、月末确认收入和成本:借:主营业务成本(按当期确认的合同成本) 工程施工——合同毛利(倒挤),贷:主营业务收入(按当期确认的工程结算收入);

7、工程完工决算后,应将“工程结算”科目与“工程施工”科目冲抵,冲抵后“工程施工”科目与“工程结算”科目余额均为零,施工企业合同完工并结清工程施工和工程结算账户时,借:工程结算(按账面累计余额),贷:工程施工;

三、税金核算:

1、月末结转增值税:借:应交税费—应交增值税(销项税额),贷:应交税费—应交增值税(进项税额),应缴税费-应缴增值税(预缴增值税)(按2%预缴),应交税费-未交增值税(一般计税);

2、下月缴纳增值税:借:应交税费-未交增值税(一般计税);

3、某项目同时缴纳印花税:先计提:借:税金及附加(也可以做到明细某某税),贷:应交税费——城市建设维护税、应交税费——地方教育附加税、应交税费——教育附加税,然后再做支付分录:借:应交税费——城市建设维护税。

三、建筑行业会计都是香饽饽想要入行这份账务处理攻略请收好

众所周知,建筑行业会计工资比较高,想要入行建筑行业,就要熟悉建筑行业的做账技巧。

今天,小编给大家分享建筑行业最全账务处理+会计分录,小白请收好!

(文末领取全套建筑行业会计学习资料):

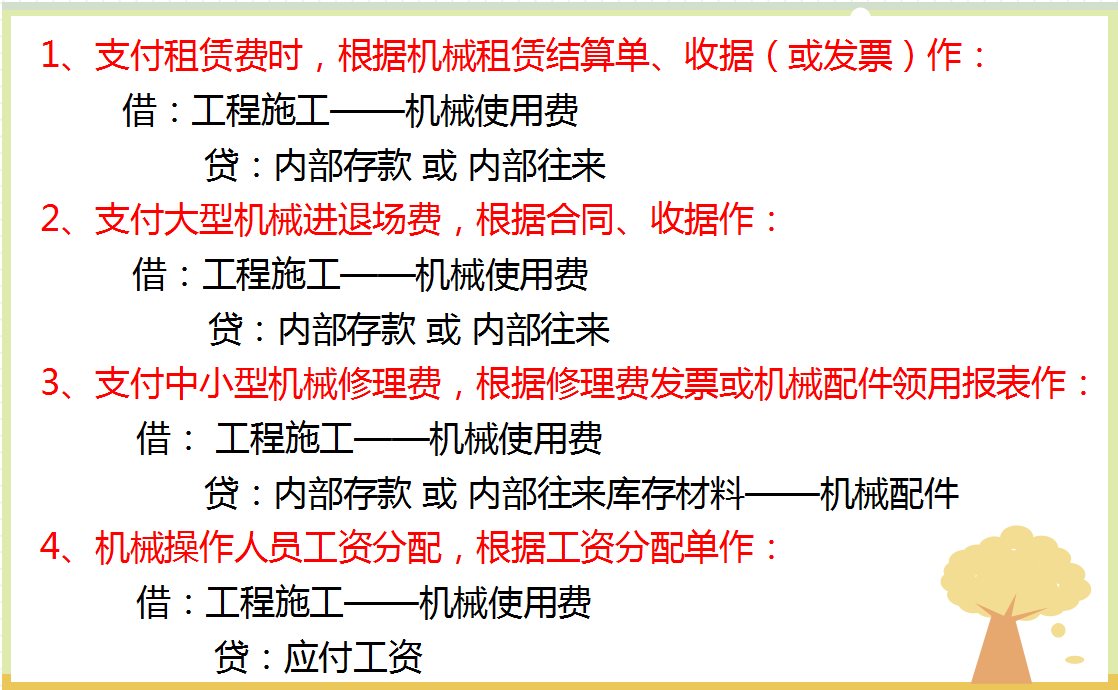

一、建筑企业机械使用费的核算

机械使用费是指施工过程中使用的各种施工机械发生的中小型维修费、机械赁费、大型机械进退场费、燃料费以及机械操作人员工资。

电费并入其他直接费核算。

(一)、机械租赁费的结算计算: 项目使用的各种机械均是从专业机械租赁单位租用,各专业机械租赁单位依租赁合同、租赁台班和台班单价按月结算租赁费。

(二)账务处理:

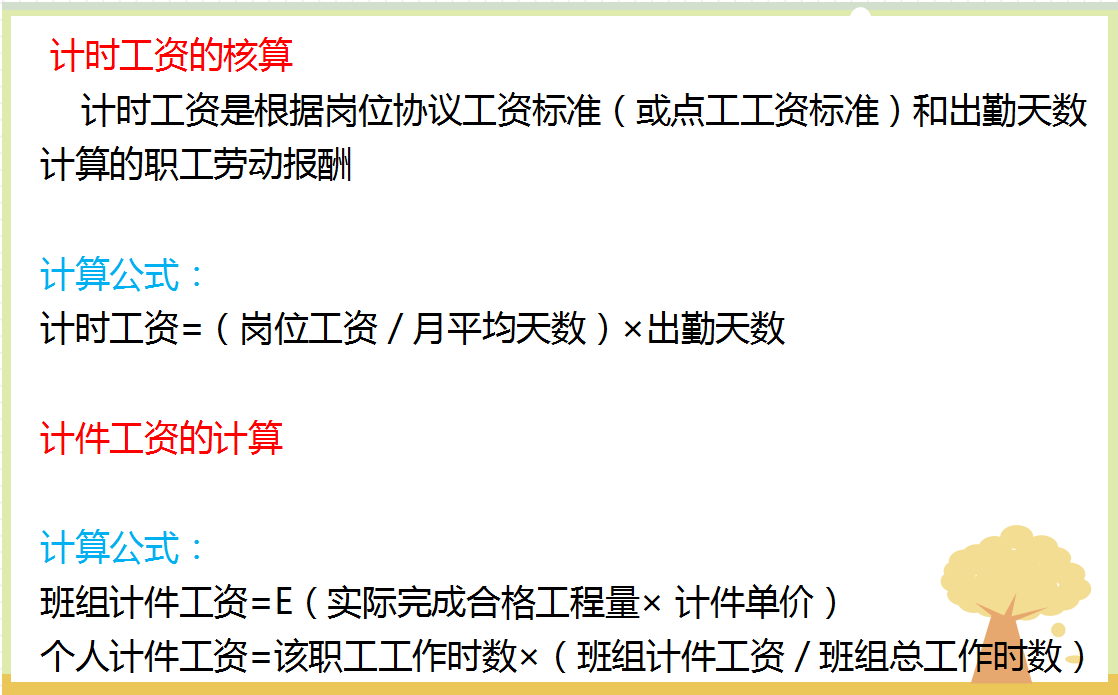

二、建筑企业人工费的核算

人工费是指承包基数测算内容内的直接从事工程施工的工人及施工现场为工程制作构 件、运料、配料等工人的工资和劳动保护费。

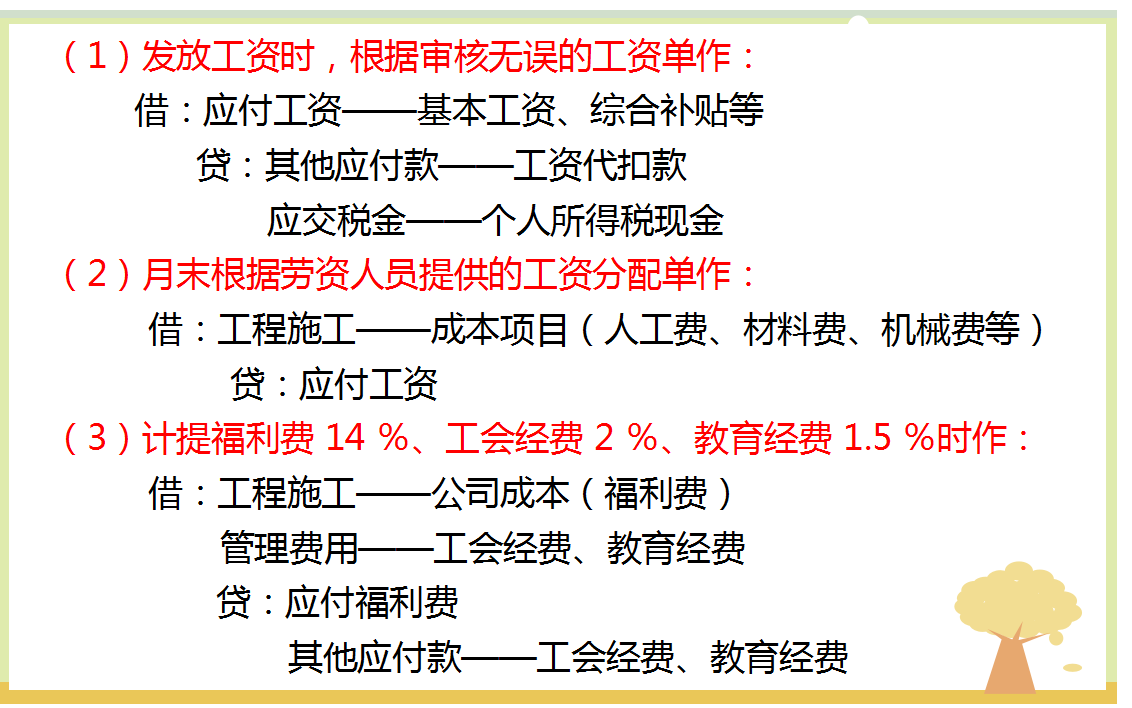

(一)、内部职工的人工费核算:1、 工资核算

2、账务处理

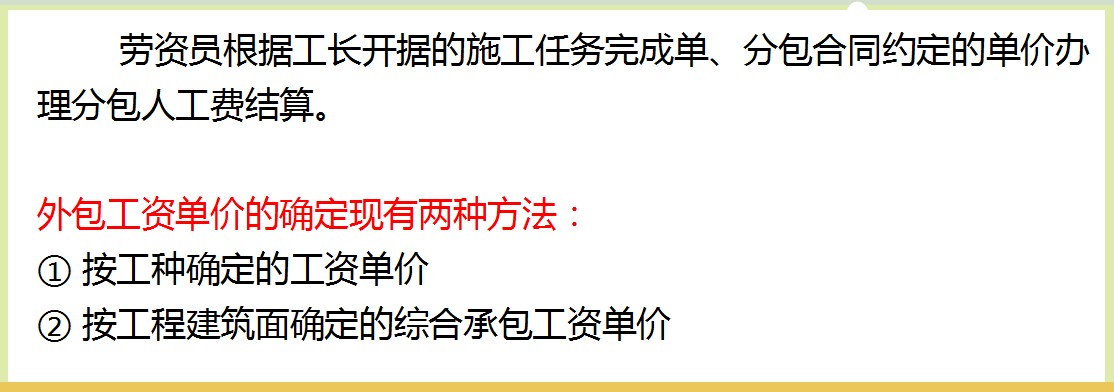

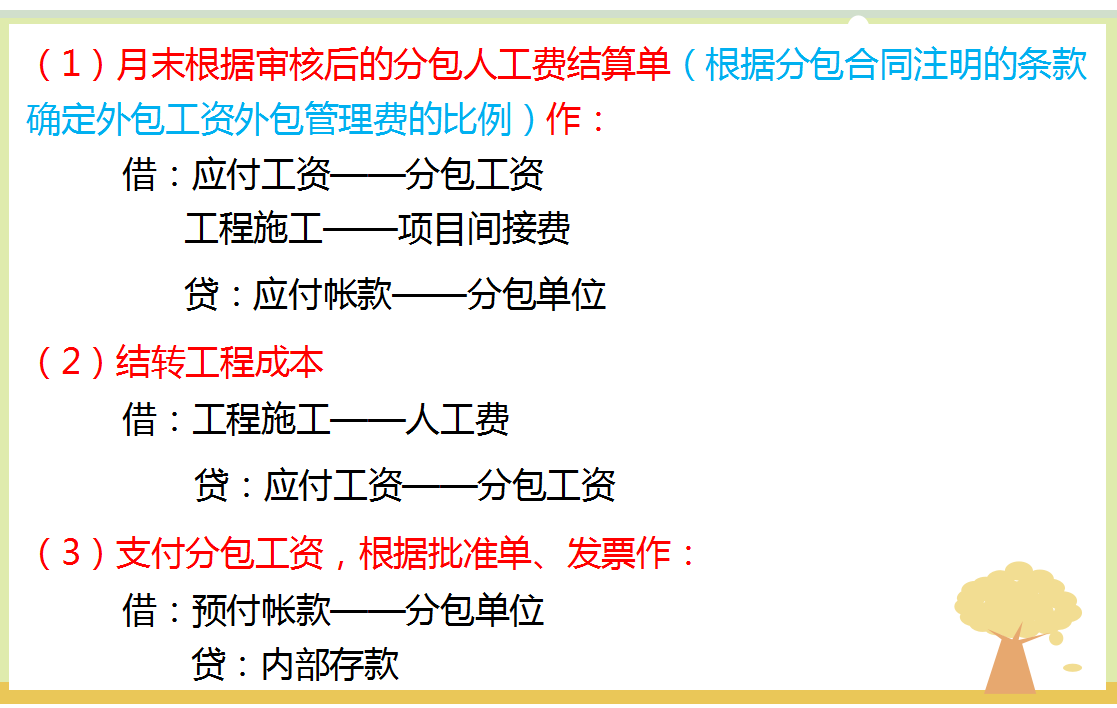

(二)、外包工资的核算(包清工工资核算):1、工资核算

2、账务处理

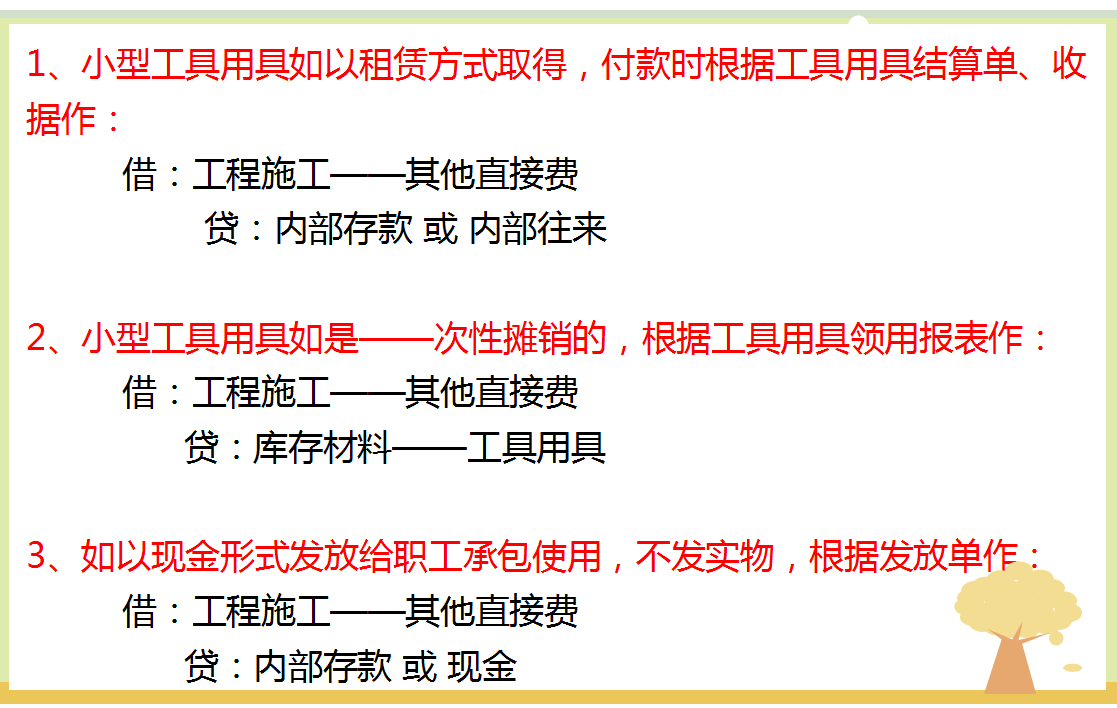

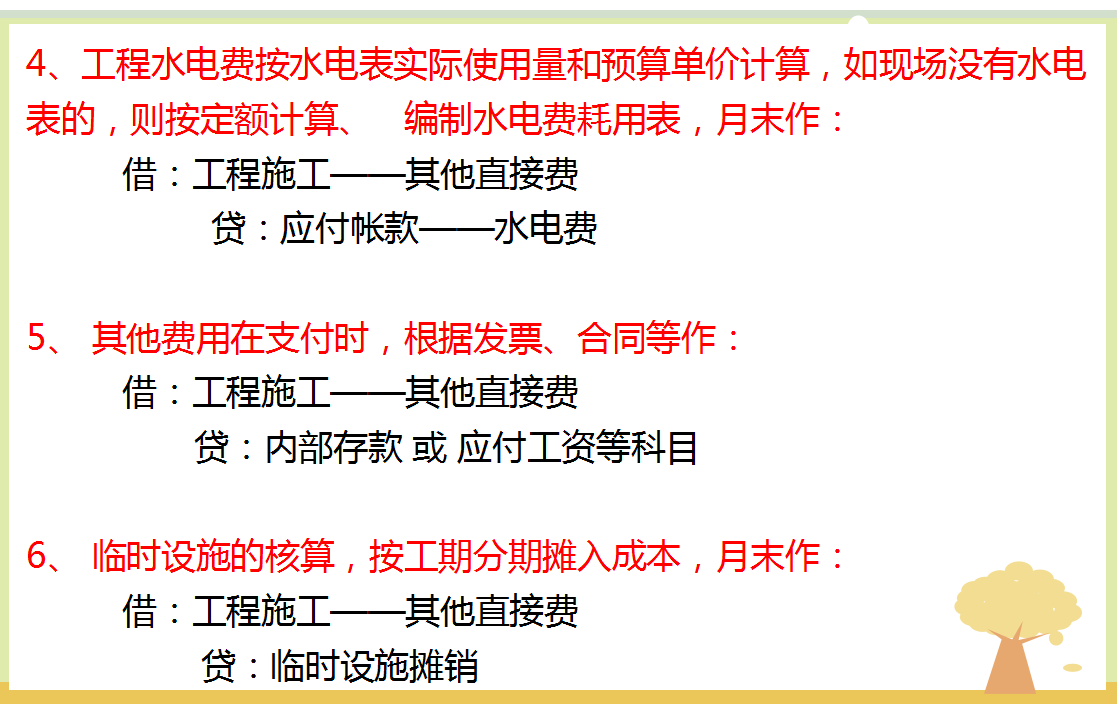

三、建筑企业其他直接费及项目间接费用的核算

(一) 其他直接费的核算:其他直接费是指材料二次搬运费、生产工具用具使用费、工程水电费、检验试验费、工程定位复测费、工程点交费、场地清理费、远征费、冬雨季施工增加费及临时设施摊销费。

(二)、项目间接费的核算

四、建筑企业项目工程合同收入及税金的核算:五、应付工程款和预付备料金、工程款的核算:六、分包核算的账务处理:六、营改增后,建筑服务增值税如何做会计处理:......

文章篇幅有限,不能一一展示,资料领取:1、关注,转发,评论区:666

2、点击小编头像,私信发送:建筑。即可