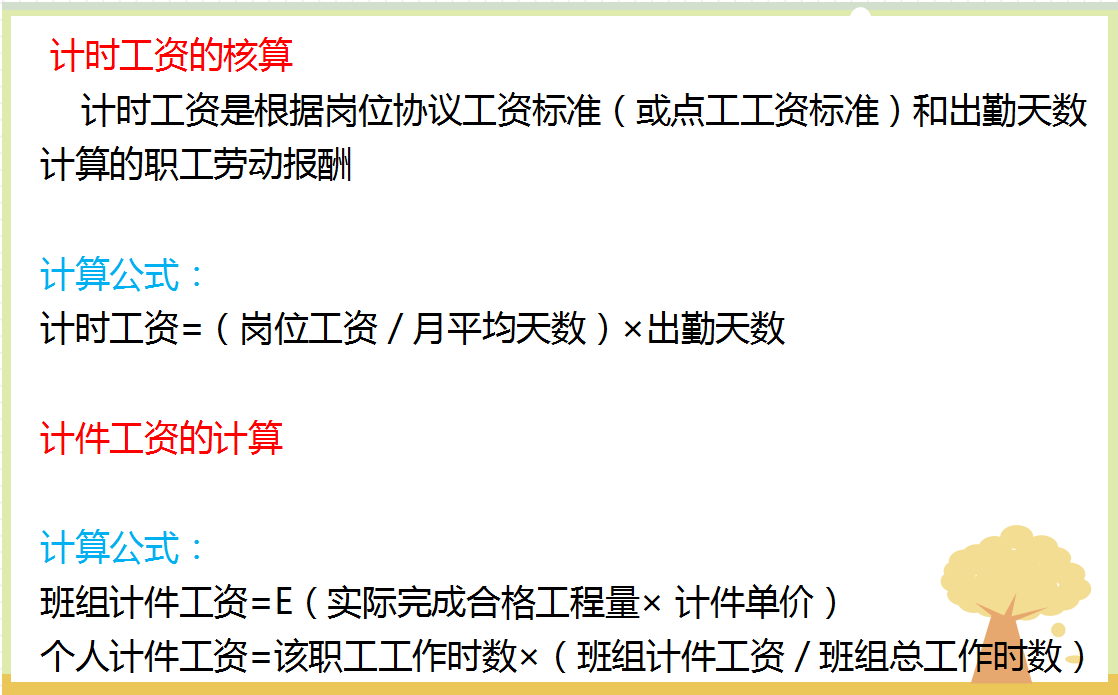

企业间借贷的账务处理:可以,出借方付给银行的利息可以入其他业务成本。

因为出借资金的收益要记入“其他业务收入”,所以出借方付给银行的利息可以入其他业务成本。

扩展阅读: 公司向民间借款,其本金计入往来账目,支付的利息计入财务费用。

账务处理如下:

1、借入时: 借:银行存款 贷:其他应付款/短期借款

2、按期计提利息时 借:财务费用 贷:应付利息

3、支付利息时: 借:应付利息 贷:银行存款

4、上交税款时: 借:应交税费 贷:银行存款

5、归还本金时 借:其他应付款/短期借款 贷:银行存款

一、企业向个人借款的处理方式

企业发展并不是一帆风顺的,在经营和扩展中难免会出现资金紧张的情况。

因此在面对困境时,对外融资就自然而然的成为了企业解决问题的重要渠道。

企业融资的方式有很多,比如向银行贷款,比如向其他企业借款,当然也有很多企业选择向个人借款。

那么企业向个人借款是否合法,又该进行怎样的处理呢?

个人借款是否合法:《关于审理借贷案件意见》第六条规定,民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。

超出此限度的,超出部分的利息不予保护。

也就是说,在国家规定范围内,个人借款是可以适当提高利率的。

这也变相的说明了国家对于企业向个人借款的情况,是给予支持的。

合同的签订细节:一般情况下,企业只要需要融资,那么款项都不是小数目。

因此企业向个人借款,可不像平日里我们打个借条就可以顺利完成的。

为了明确债权债务关系,并且方便审查,签订个人借款合同是不可或缺的一个流程。

合同签订需要严谨,除了明确借款期限和借款利息外,借款合同中还必须注明借款的用途——必须是用于公司正常经营。

只有这样才能体现企业与个人借贷的真实性、合法性和有效性。

这也是利息费用能否在企业所得税前扣除的最基本前提。

个人借款的账务处理:一旦企业向个人进行融资,企业需要将之确认为债务。

在这里需要注意一点,我们所说的“短期借款”和“长期借款”,主要是指企业向金融机构融资用到的科目。

而企业向个人融资,我们一般记为“其他应付款”。

因此个人借款账务处理如下:

1.企业向个人借款时:

借:银行存款

贷:其他应付款——个人借款

2.企业向个人还款时:

借:其他应付款——个人借款

贷:银行存款

以上就是个人借款账务处理以及流程,另外在进行入账处理时,一定要注意科目的运用问题。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可免费领取一整套系统的会计学习教程!

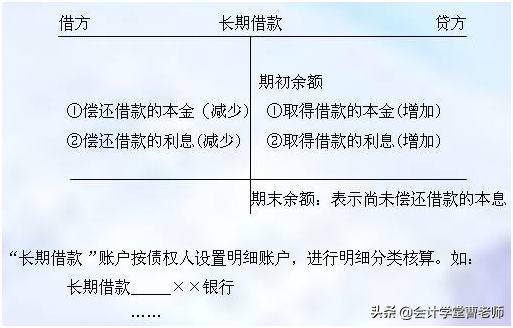

二、企业向银行借入款项会计分录

【导读】:企业向银行借入款项会计分录如何处理?这个问题只要做过几年会计的人员都会遇到这样的问题,企业在经常不善的情况下向银行借贷,借入的款项如何进行财务处理?这个问题就由会计学堂老师来讲解吧。

企业向银行借入款项会计分录:企业借入各种长期借款,按实际收到的款项,借记“银行存款”科目,贷记“长期借款——本金科目;

按其差额,借记“长期借款——利息调整”科目。

在资产负债表日,企业应按长期借款的摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“财务费用”、“制造费用”等科目,

按借款本金和合同利率计算确定的应付未付利息,贷记“应付利息”科目(对于一次还本付息的长期借款,贷记“长期借款——应计利息”科目),按其差额,贷记“长期借款——利息调整”科目。

企业归还长期借款,按归还的长期借款本金,借记“长期借款——本金”科目,按转销的利息调整金额,贷记“长期借款——利息调整”科目,按实际归还的款项,贷记“银行存款”科目,按其差额,借记“在建工程”、“财务费用”、“制造费用”等科目。

《企业会计准则》附录—会计科目和主要账务处理(财政部财会[2006]18 号)

企业长期借款的主要账务处理:(一)企业借入长期借款

借记“银行存款”科目,贷记本科目(本金),按发生的交易费用,借记本科目----利息调整,按其差额,贷记或借记本科目(溢折价)。

(二)资产负债表日

应按摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记“应付利息”科目。

实际利率与合同约定的名义利率差异不大的,也可以采用合同约定的名义利率计算确定利息费用。

资产负债表日,应按实际利率法计算确定的长期借款折价和交易费用摊销金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);

摊销的溢价,做相反的会计分录。

(三)归还长期借款本金时

借记本科目,贷记“银行存款”科目。

同时,应转销该项长期借款的溢折价和交易费用的金额,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”科目,贷记本科目(溢折价、交易费用);

转销的溢价余额,做相反的会计分录。

(四)企业与贷款人进行债务重组

应当比照“应付账款”科目的相关规定进行处理。

以上的内容就是小编整理的,看完上述内容后是不是已经知道如何处理企业向银行借入款项会计分录了。