旅游行业账务处理及会计分录实务大全收好了:

今天小编给大家带来了旅游业的账务处理。

其实吧,不管你从事什么行业,会计懂得越多越吃香,so,赶紧收藏起来吧!

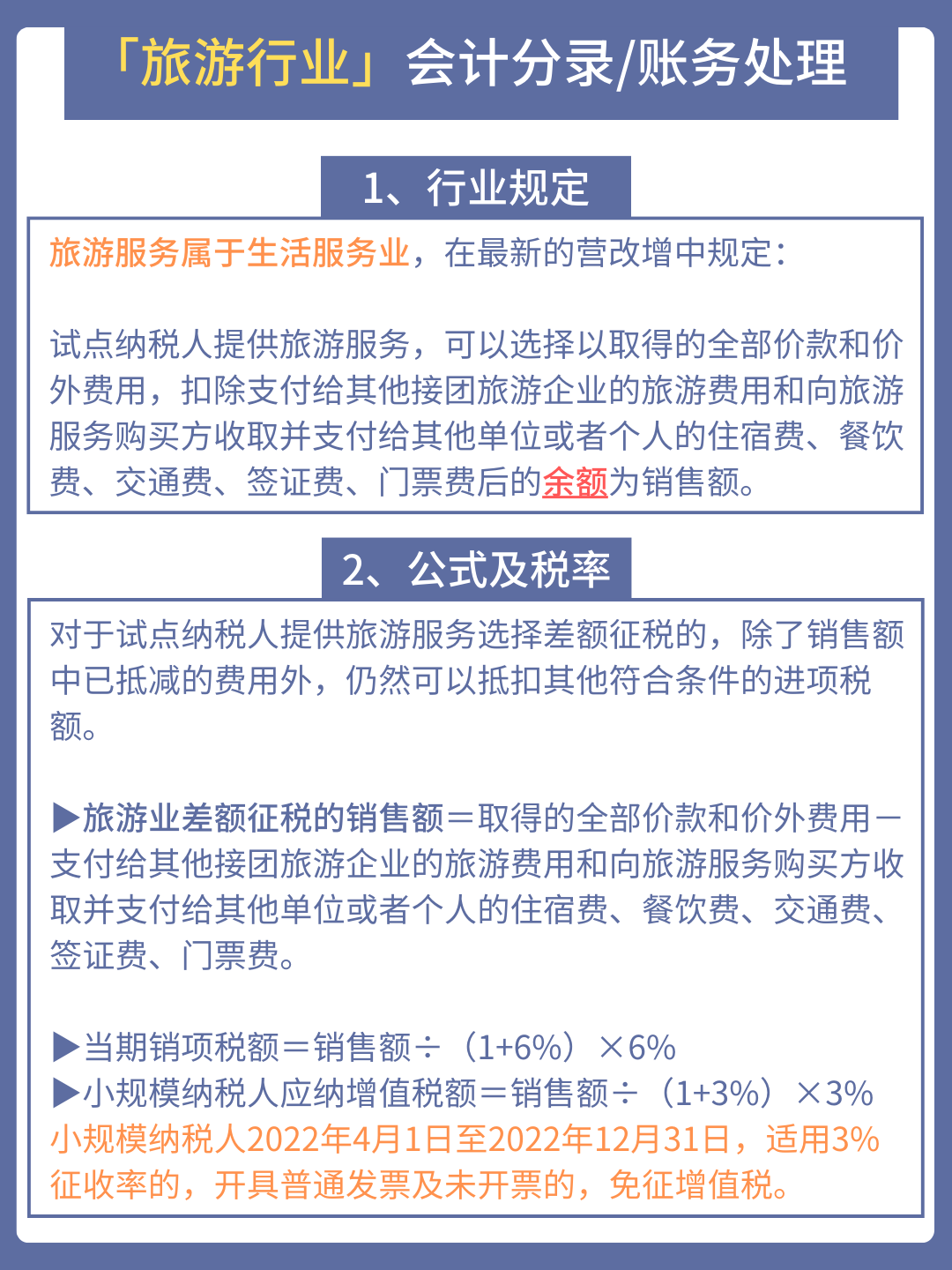

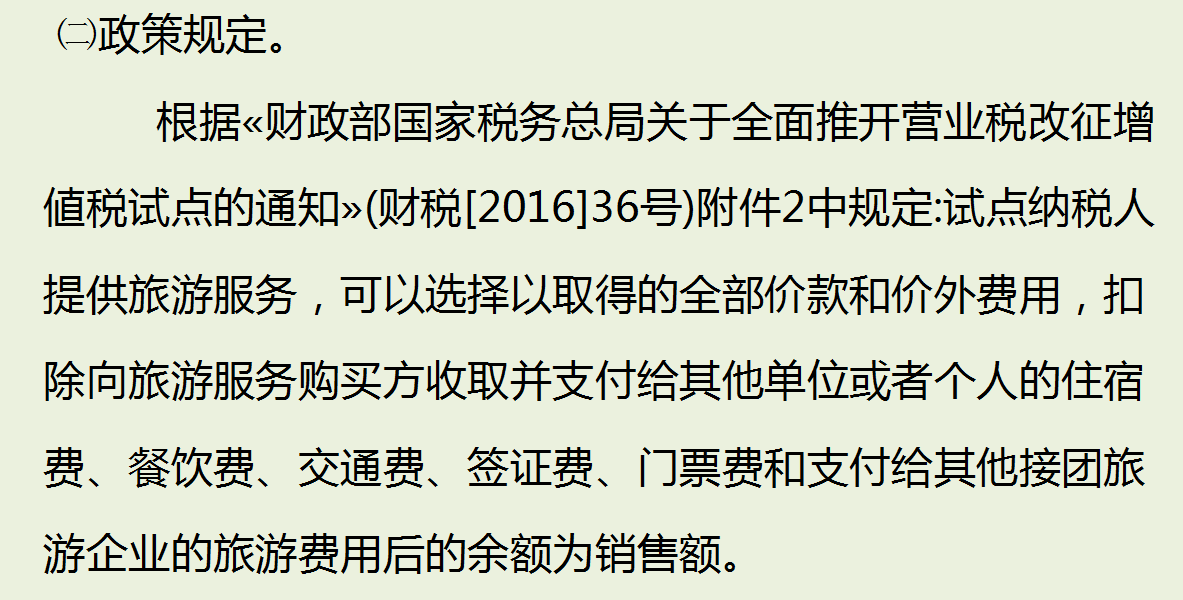

一、行业规定:旅游服务属于生活服务业,在最新的营改增中规定:

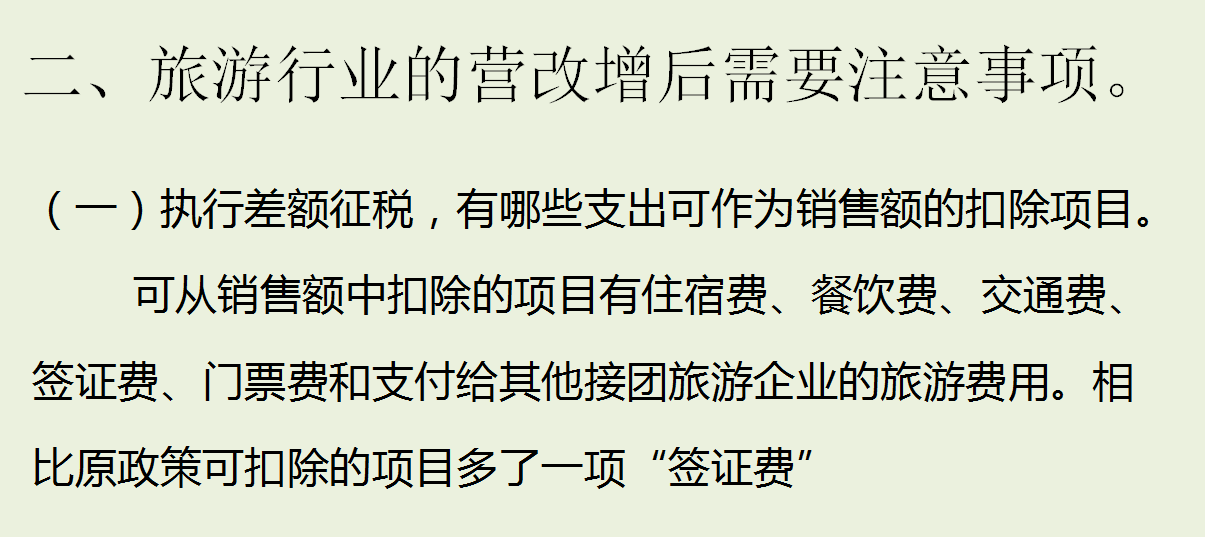

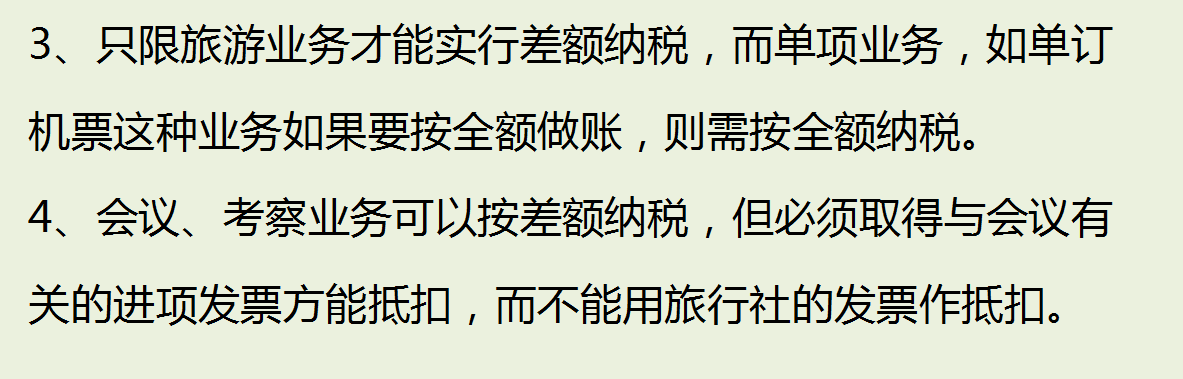

试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除支付给其他接团旅游企业的旅游费用和向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费后的余额为销售额。

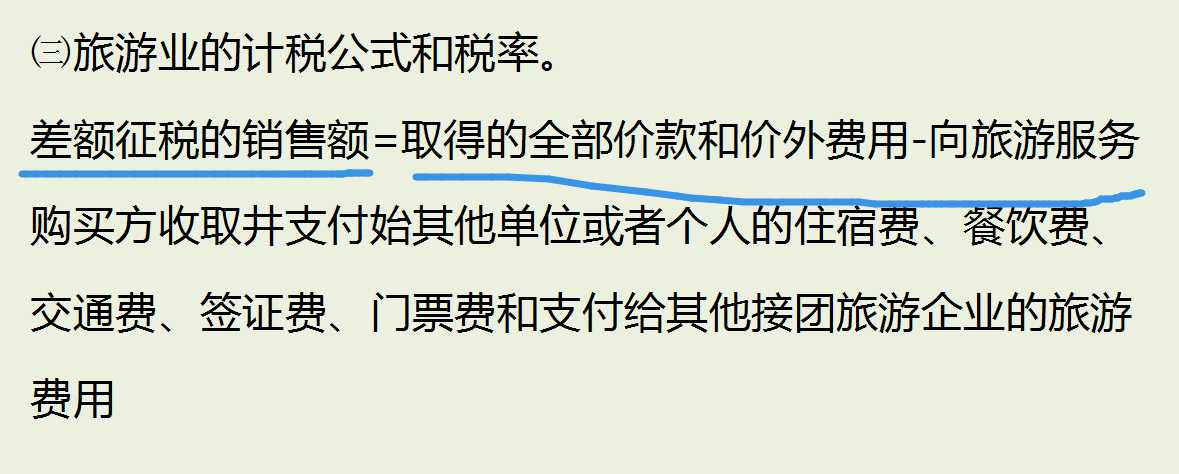

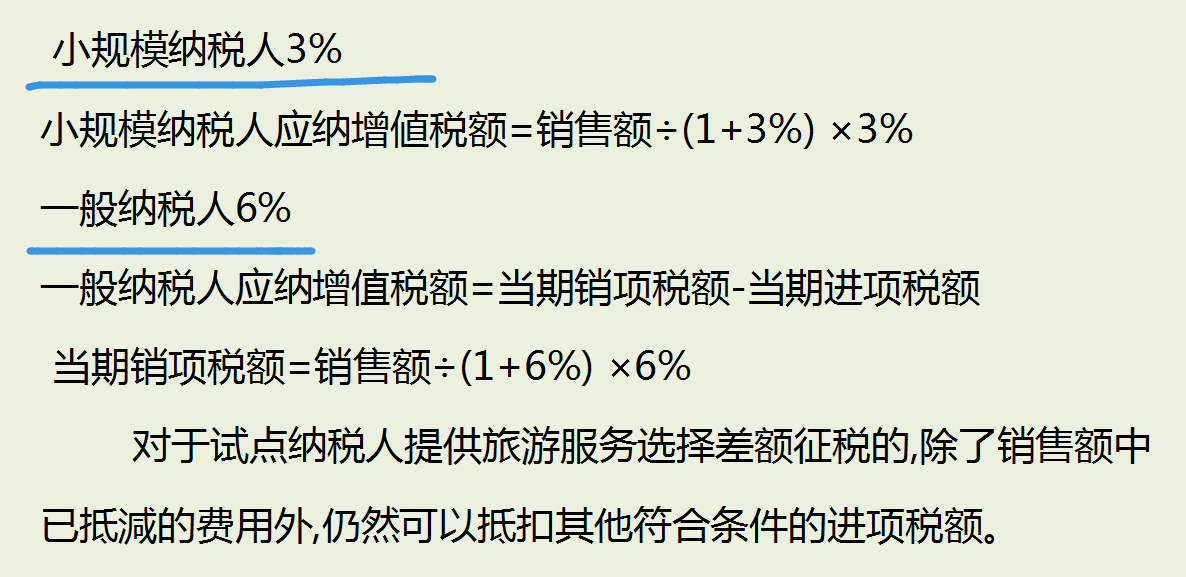

二、公式及税率:对于试点纳税人提供旅游服务选择差额征税的,除了销售额中已抵减的费用外,仍然可以抵扣其他符合条件的进项税额。

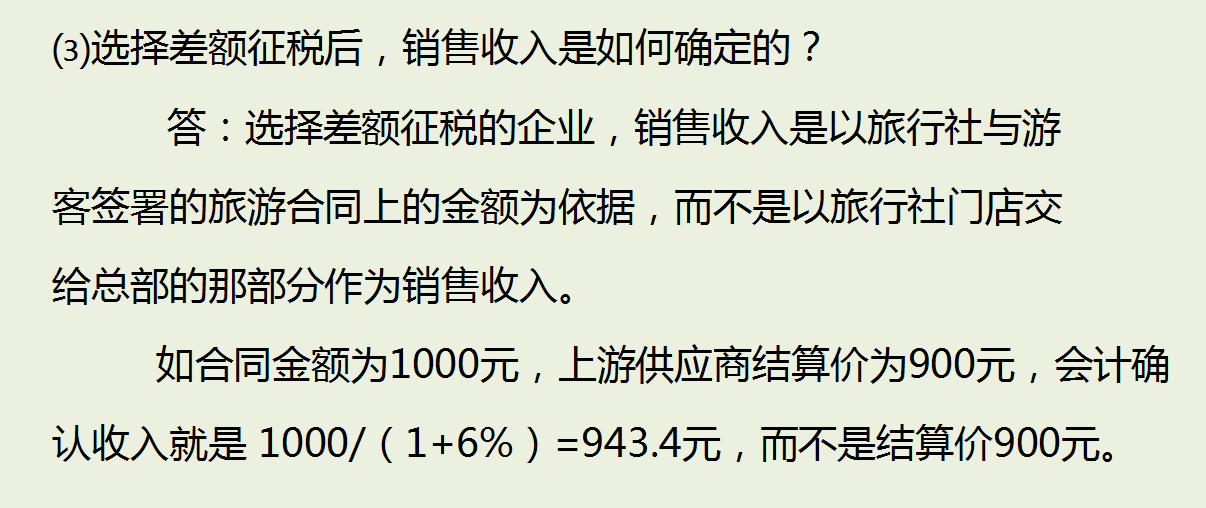

旅游业差额征税的销售额=取得的全部价款和价外费用-支付给其他接团旅游企业的旅游费用和向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费。

当期销项税额=销售额÷(1+6%)×6%

小规模纳税人应纳增值税额=销售额÷(1+3%)×3%

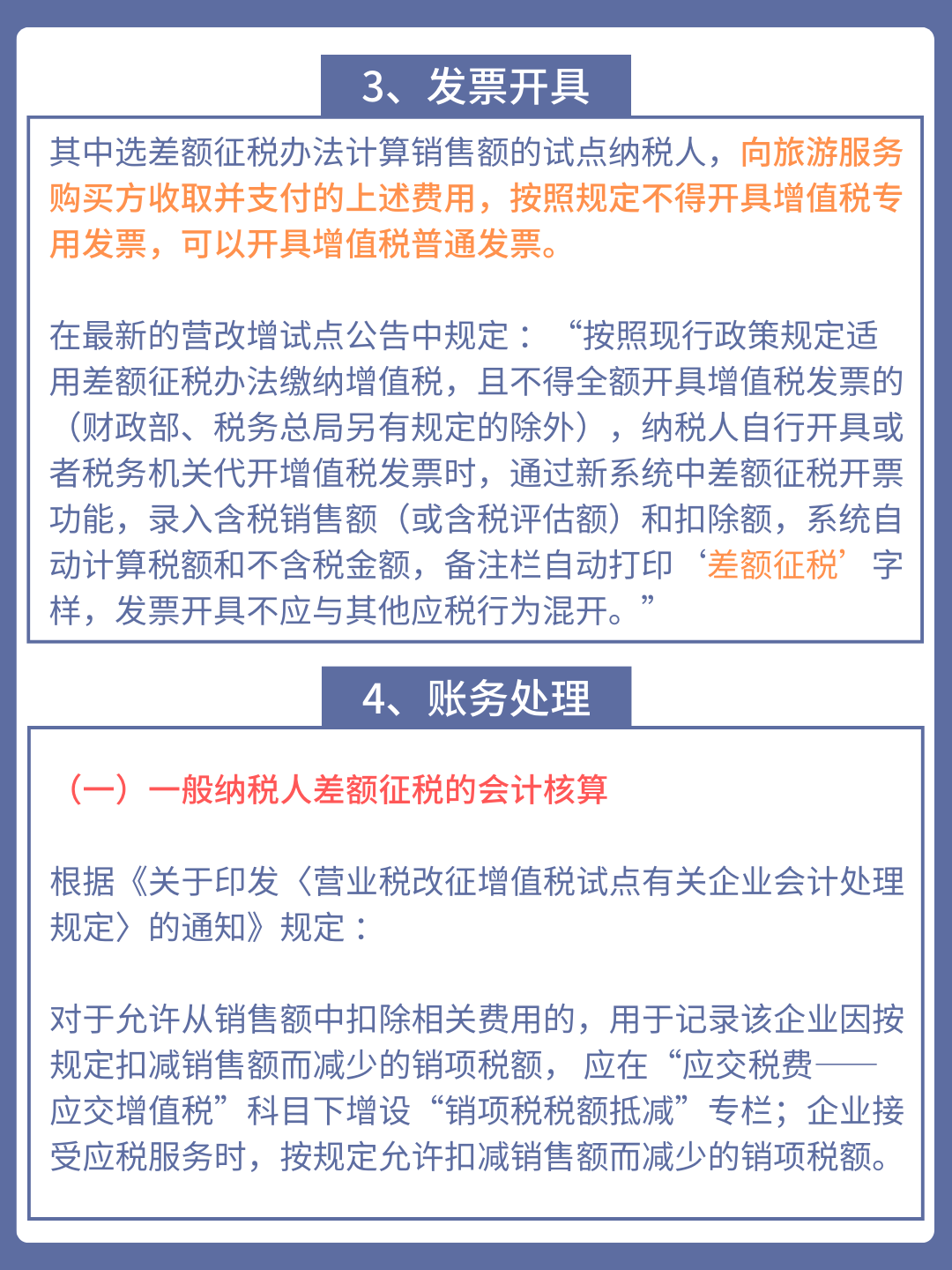

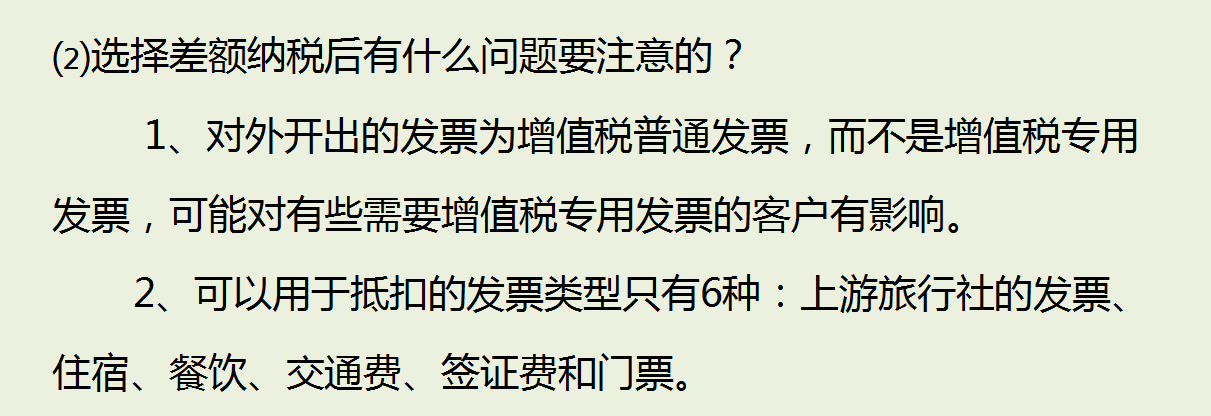

三、发票开具:其中选差额征税办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的上述费用,按照规定不得开具增值税专用发票,可以开具增值税普通发票。

在最新的营改增试点公告中规定 :“按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印‘差额征税’字样,发票开具不应与其他应税行为混开。

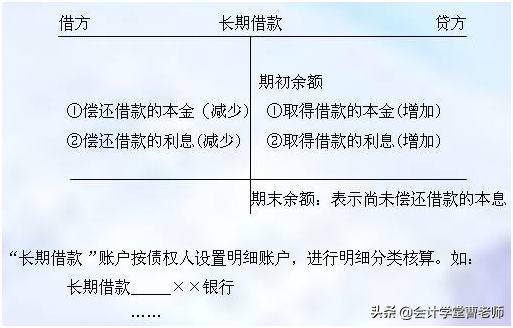

四、账务处理:(一)一般纳税人差额征税的会计核算

根据《关于印发〈营业税改征增值税试点有关企业会计处理规定〉的通知》规定 :对于允许从销售额中扣除相关费用的,用于记录该企业因按规定扣减销售额而减少的销项税额, 应在“应交税费——应交增值税”科目下增设“销项税税额抵减”专栏;

企业接受应税服务时,按规定允许扣减销售额而减少的销项税额。

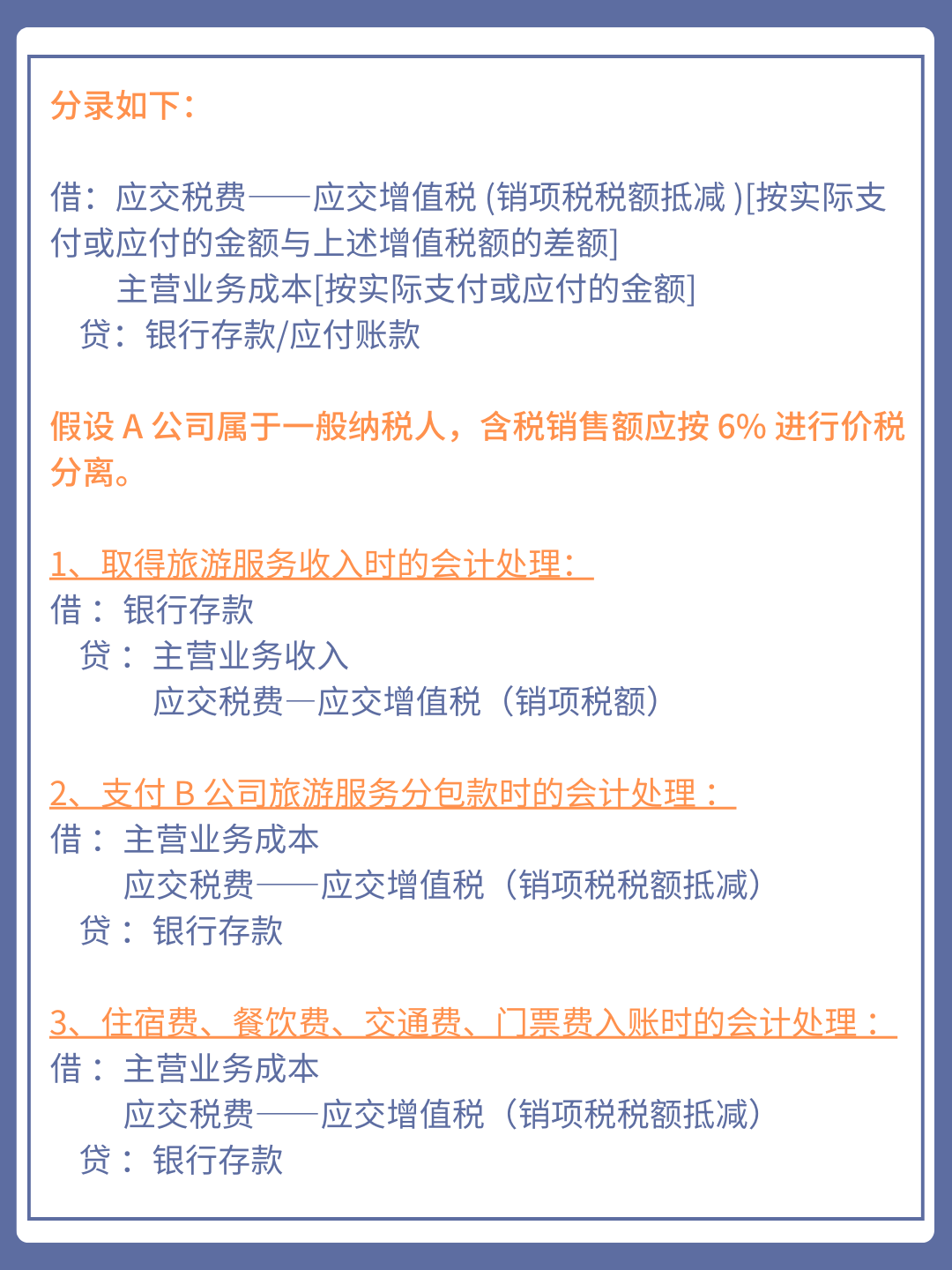

分录如下:

借:应交税费——应交增值税 (销项税税额抵减 )[按实际支付或应付的金额与上述增值税额的差额]

主营业务成本[按实际支付或应付的金额]

贷:银行存款/应付账款

假设 A 公司属于一般纳税人,含税销售额应按 6% 进行价税分离。

1. 取得旅游服务收入时的会计处理

借 :银行存款

贷 :主营业务收入

应交税费—应交增值税(销项税额)

2. 支付 B 公司旅游服务分包款时的会计处理 :

借 :主营业务成本

应交税费——应交增值税(销项税税额抵减)

贷 :银行存款

3. 住宿费、餐饮费、交通费、门票费入账时的会计处理 :

借 :主营业务成本

应交税费——应交增值税(销项税税额抵减)

贷 :银行存款

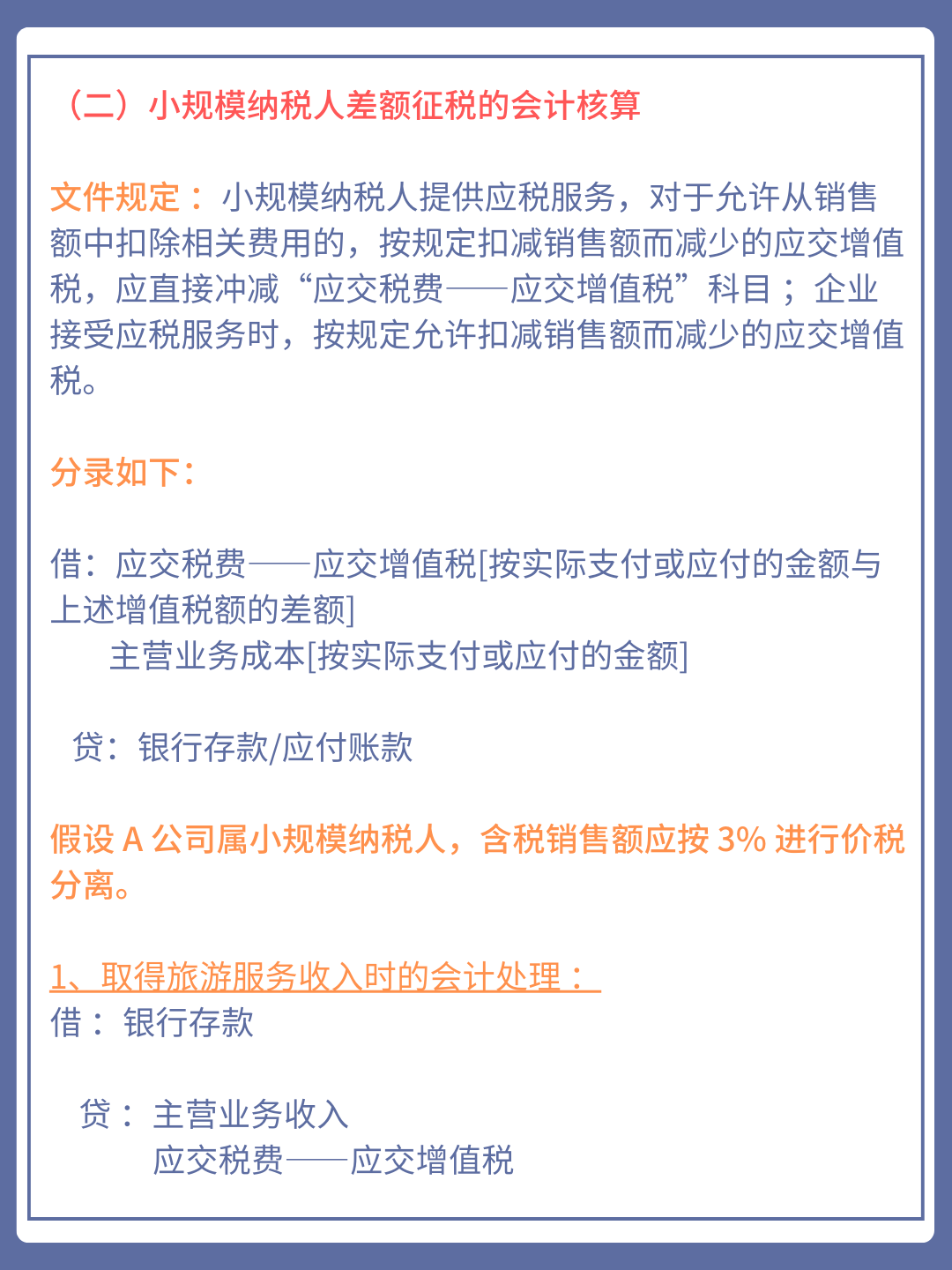

(二)小规模纳税人差额征税的会计核算

文件规定 :小规模纳税人提供应税服务,对于允许从销售额中扣除相关费用的,按规定扣减销售额而减少的应交增值税,应直接冲减“应交税费——应交增值税”科目 ;

企业接受应税服务时,按规定允许扣减销售额而减少的应交增值税。

分录如下:

借:应交税费——应交增值税[按实际支付或应付的金额与上述增值税额的差额]

主营业务成本[按实际支付或应付的金额]

贷:银行存款/应付账款

假设 A 公司属小规模纳税人,含税销售额应按 3% 进行价税分离。

1. 取得旅游服务收入时的会计处理 :

借 :银行存款

贷 :主营业务收入

应交税费——应交增值税

2. 支付 B 公司旅游服务分包款时的会计处理 :

借 :主营业务成本

应交税费——应交增值税

贷 :银行存款

3. 住宿费、餐饮费、交通费、门票费入账时的会计处理 :

借:主营业务成本

应交税费——应交增值税

贷:银行存款

五、纳税申报:假如属于一般纳税人根据营改增试点最新规定 :

一般纳税人销售服务、不动产和无形资产,在确定服务、不动产和无形资产销售额时,按照有关规定可以从取得的全部价款和价外费用中扣除价款的,需填报《增值税纳税申报表附列资料(三)》( 服务、不动产和无形资产扣除项目明细 )

小规模就填写付列表对应扣除项即可。

另外,凡是要差额征收的纳税人必须进行税务局备案,否则不得差额征收。

如果没有备案的情况下,请用全额纳税,和生活服务业一样即可。

一、会计实务 一文了解旅游企业常用的会计分录11

哈喽,大家好呀!

本篇文章,我们来看看执行小企业会计准则的旅游企业如何做会计分录。

一、旅游企业的基本概述

旅游企业指为社会各界提供商务、组团和散客旅游的服务,包括向顾客提供咨询、旅游计划和建议、日程安排、食宿交通、导游等。

依据国民经济行业分类,旅游企业属于“租赁和商业服务业”门类下,“商业服务业”大类,“其他商务服务业”中类,“旅行社及相关服务”小类。

旅行社按为游客提供服务的形式和内容,又分为组团社和接团社,两者紧密联系,且其会计核算都是围绕组织旅游的业务活动所发生的各种收入和成本进行的。

接下来跟小五一起来看看旅游企业常用的会计分录吧。

二、旅游企业常用会计分录

(1)组团社收入的核算:1、预收旅游费

借:银行存款

贷:预收账款

2、游客退团,退费并扣除手续费

借:预收账款

贷:营业外收入(手续费)

应交税费—应交增值税

银行存款

3、旅游结束返回,取得旅游服务取得的收入

借:预收账款

银行存款

贷:主营业务收入

应交税费—应交增值税

(2)接团社收入的核算:旅游活动结束,接团社发出“旅游团费用拨款结算通知单”与组团社结算账款,确认收入

借:应收账款

贷:主营业务收入

应交税费—应交增值税

(3)组团社成本的核算:1、旅游团住宿费、餐饮费、机票费、门票费

借:主营业务成本

应交税费—应交增值税(差额征收)

贷:银行存款

2、拨付接团社的支出

收到“旅游团费用拨款结算通知单”及发票,支付账款时

借:主营业务成本

应交税费—应交增值税

贷:银行存款

(4)接团社营业成本:为给旅游团提供服务而向各酒店、餐馆、景点等接待单位支付的费用

借:主营业务成本

应交税费—应交增值税

贷:银行存款

(5)广告费用:借:销售费用

贷:银行存款

(6)人工费用:计提时

借:销售费用

管理费用

贷:应付职工薪酬

实际发放工资时

借:应付职工薪酬

贷:银行存款

(7)期末结转损益:1、结转收入类账户

借:主营业务收入

其他业务收入

贷:本年利润

2、结转费用类账户

借:本年利润

贷:主营业务成本

销售费用

管理费用

财务费用

税金及附加等

3、结转本期实现的净利润

借:本年利润

贷:利润分配—未分配利润

注:亏损做相反分录

以上便是旅行社常用的会计分录。如果您对该行业的会计处理还有其他疑问的,欢迎与小五一起交流探讨呀~

下期预告:房地产行业主要会计科目的设置。

如果您想了解更多行业的会计分录,请持续关注“51账房”。

二、旅游会计旅游业是怎么做税务筹划附真账账务处理

旅游业是我国新兴的朝阳产业之一,在国家经济发展中占据着越来越重要的地位。

税务筹划在旅游业的税务管理中也扮演着极为重要的角色。

正确开展税务筹划可以帮助旅游企业降低税负,优化税务结构,提高税收合规性。

然而,在旅游业的实际经营中,往往面临着很多的税务风险和账务处理困难,这也制约了旅游业的发展。

旅游业税务筹划

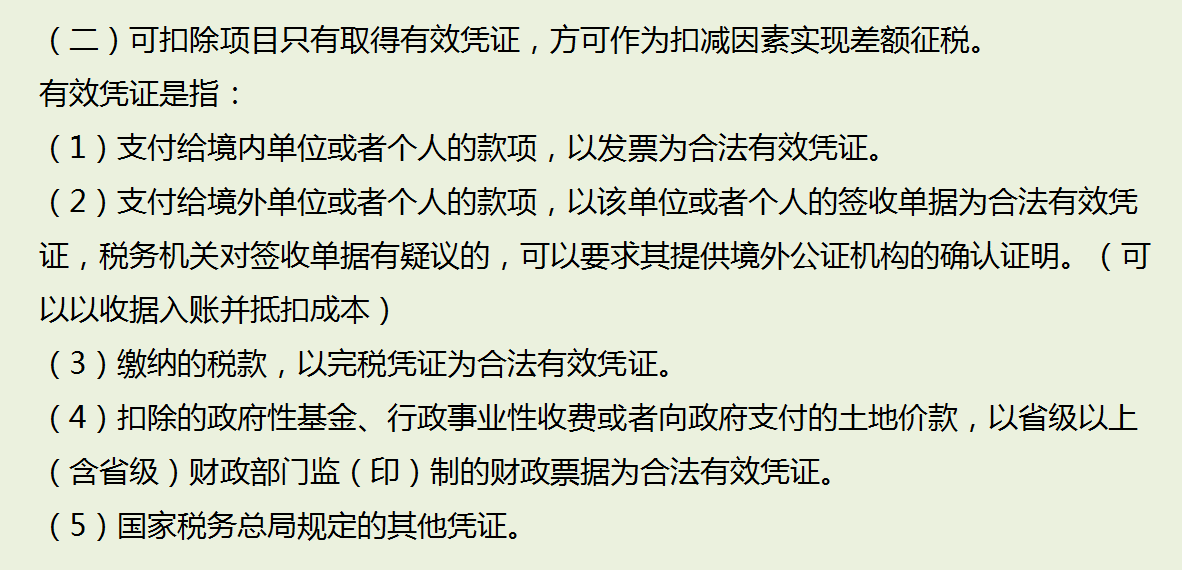

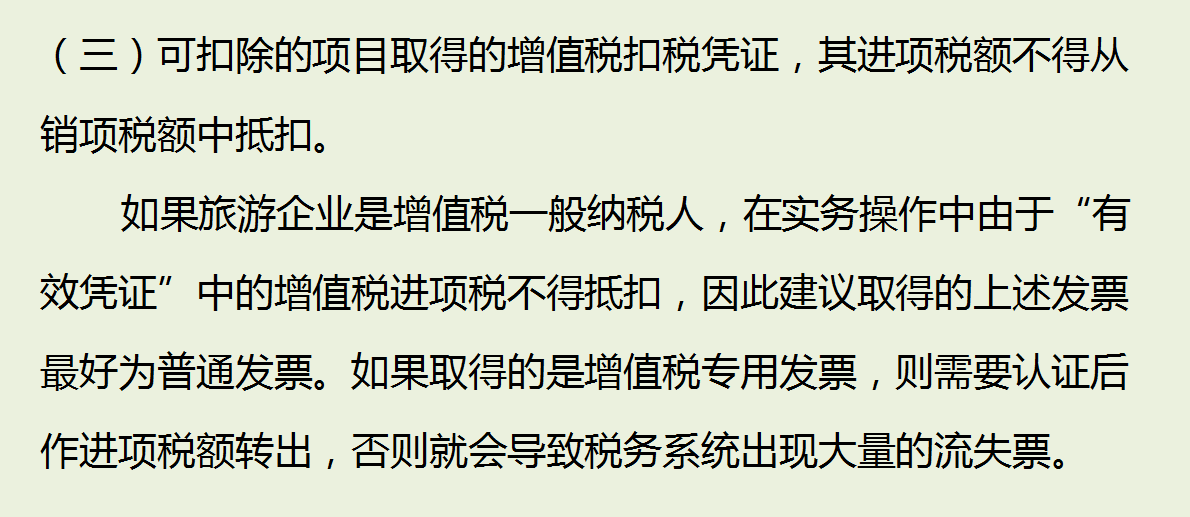

旅游行业营改增后需要注意事项:

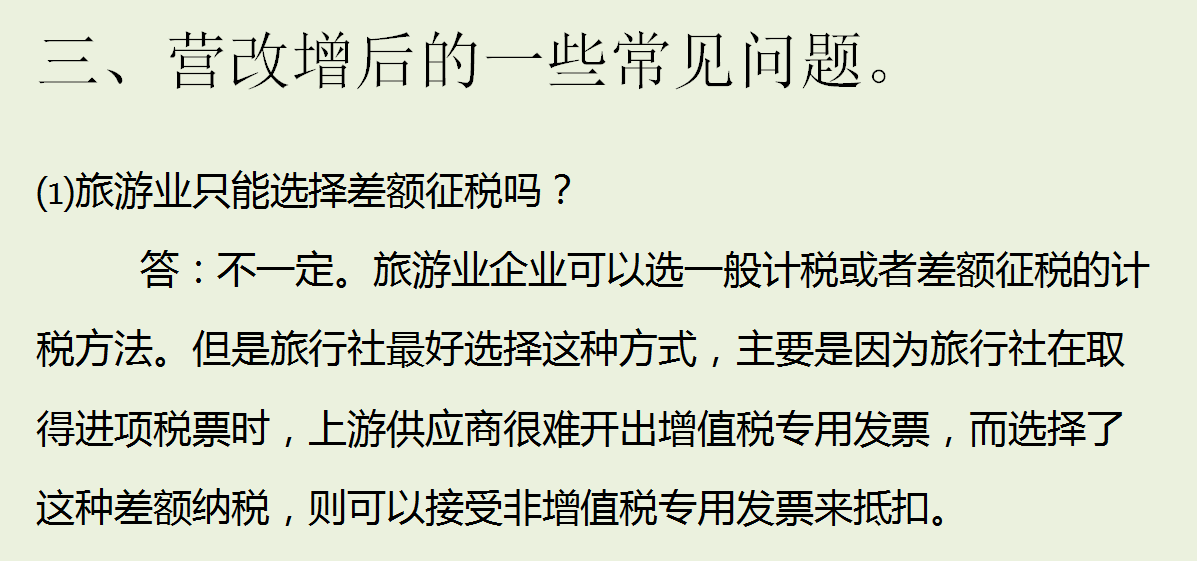

营改增后的常见问题:

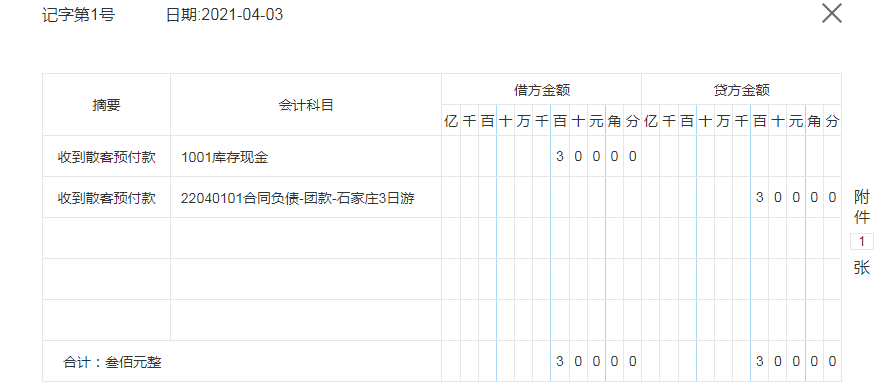

1、收到散客预付款:4月3日,游客方媛一家3人报名参加“石家庄3日游”旅游,团费320元/人,收到定金300元,余款在出团的前5天缴纳。:借:库存现金:贷:合同负债:

2、收到张悦还款:4月3日,导游张悦以现金方式退回上月带团借款2500元。:借:库存现金:贷:其他应付款:

3、支付前欠旅游车租赁费:4月6日,以银行存款支付3月应付的旅游汽车租赁费2200元。:借:应付账款:贷:银行存款:

三、旅游行业会计分录这些会计处理方法很实用