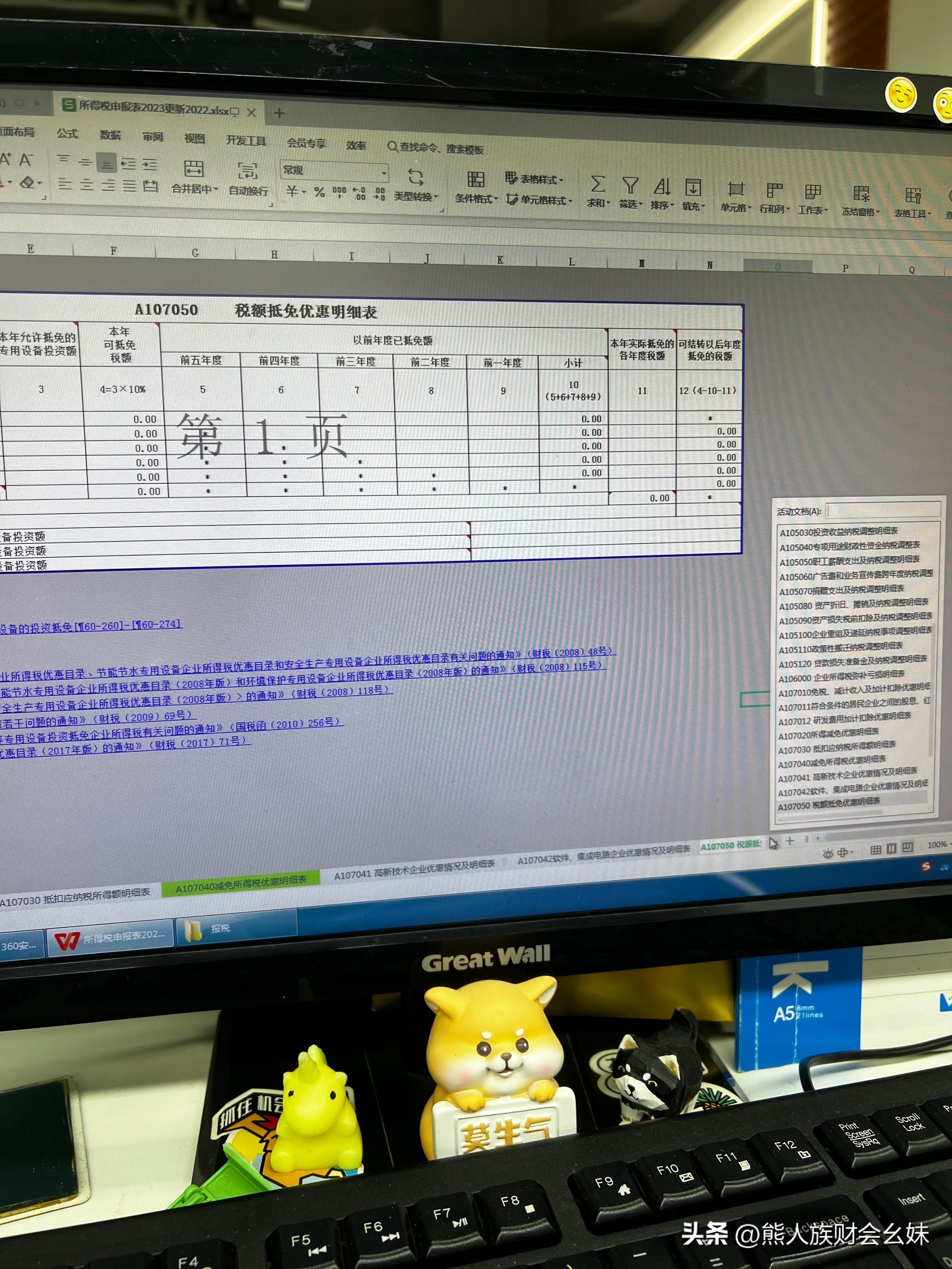

一、一文读懂2022年度企业所得税申报表的变化

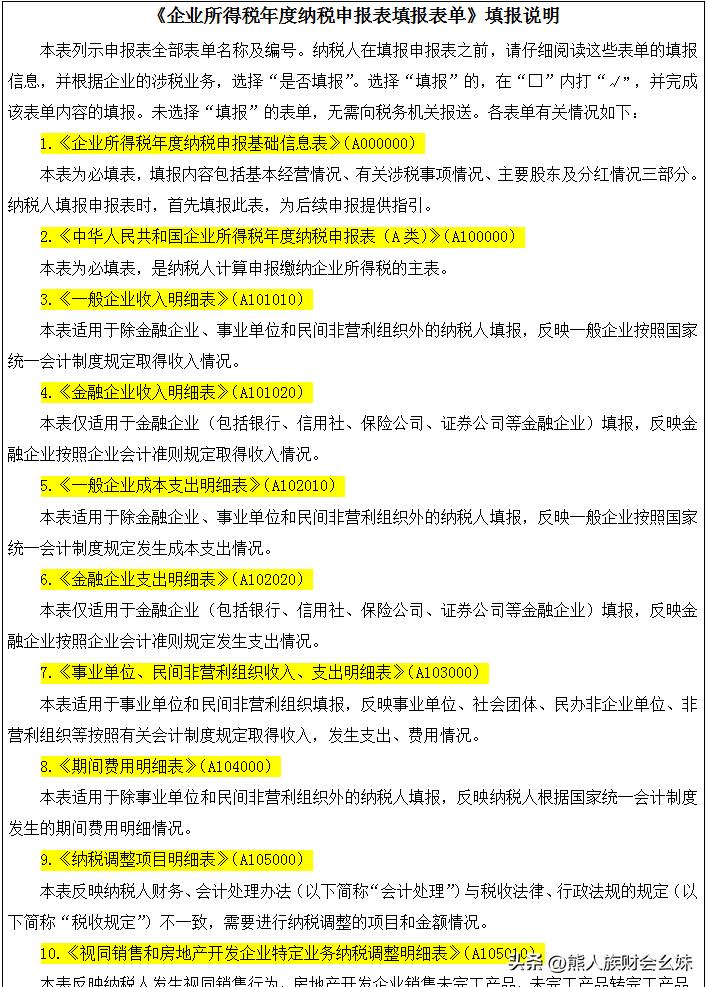

《国家税务总局关于企业所得税年度纳税申报有关事项的公告》(国家税务总局公告2022年第27号)对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明进行修订,主要涉及5张表单修改,为了帮助纳税人快速熟悉掌握新申报表,我们将推出系列微宣传,为大家归纳整理2022年度企业所得税申报表的变化之处以及填报要点,敬请期待~

那就让我们进入本期的主题

《资产折旧、摊销及纳税调整明细表》

一、主要修订内容

本次申报表修订,主要是根据2022年度新出台一次性扣除政策进行调整,内容包括:

1、调整10.2、13.2、32.2行项目名称:符合《财政部 税务总局关于横琴粤澳深度合作区企业所得税优惠政策的通知》(财税〔2022〕19号)规定的企业进行填报。

(↑点击查看大图↑)

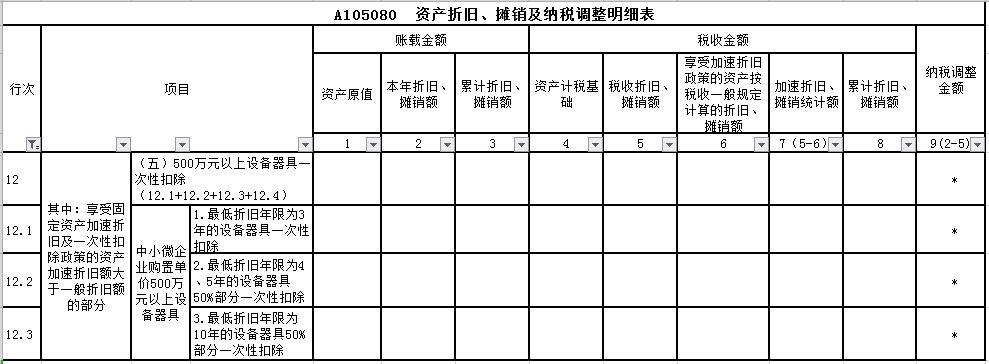

2、新增11.1、12.4行次:高新技术企业2022年第四季度购置设备、器具符合《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)规定的填报11.1、12.4行次。

(↑点击查看大图↑)

【政策规定】: 高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

(享受100%加计扣除需填报《A107010免税、减计收入及加计扣除优惠明细表》第30.2行次“2.高新技术企业设备器具加计扣除”)

3、新增12、12.1、12.2、12.3行次:符合《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(2022年第12号)规定的中小微企业进行填报。

(↑点击查看大图↑)

【政策规定】: 1.中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。

其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具,单位价值的100%可在当年一次性税前扣除;

最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

2.本公告所称中小微企业是指从事国家非限制和禁止行业,且符合以下条件的企业:

(一)信息传输业、建筑业、租赁和商务服务业:从业人员2000人以下,或营业收入10亿元以下或资产总额12亿元以下;

(二)房地产开发经营:营业收入20亿元以下或资产总额1亿元以下;

(三)其他行业:从业人员1000人以下或营业收入4亿元以下。

二、填报案例

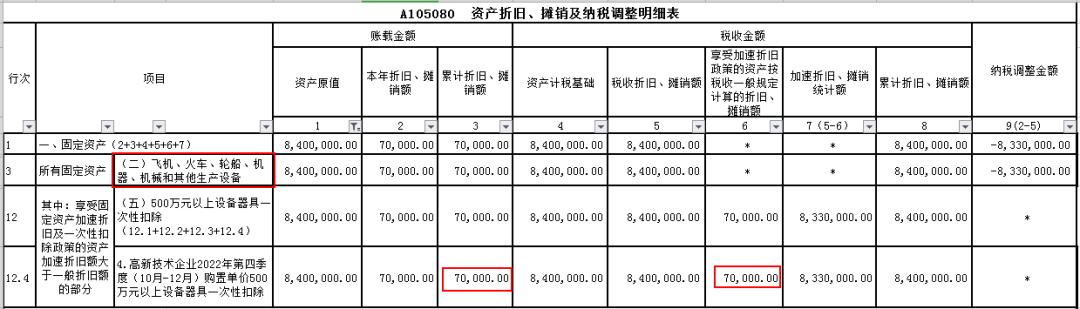

对于固定资产一次性税前扣除政策,主要的申报要点是购置的资产可以一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧,税收折旧额大于会计折旧额,申报时进行纳税调减。

案例:A公司为资格内高新技术企业,2022年11月购进一台生产用的设备,设备不含税单价840万元,当月投入使用,预计净残值为0,会计上按照直线法计提折旧,年限10年(税法和会计规定的折旧年限相同),税务处理上选择一次性计入当期成本费用在计算应纳税所得额时扣除,则2022年的税收折旧金额为840万元,纳税调减金额为833万元,2022年汇算清缴填报如下:

(↑点击查看大图↑)

填报要点: 1.一次性税前扣除政策是税收优惠政策,第2列账载折旧应填报按照国家统一会计制度规定核算的会计折旧金额。

第6列填报纳税人享受加速折旧、摊销优惠政策的资产,按照税收一般规定计算的折旧额合计金额、摊销额合计金额。

本列仅填报按照“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的按税收一般规定计算的折旧额合计金额、摊销额合计金额,在本案例中,该设备11月投入使用,次月开始计提折旧,按税收一般规定即按照直线法计算2022年12月折旧额=840/10/12=7万元。

2.在本表第8-17行填报固定资产享受相关加速折旧、摊销优惠政策情况后,需根据资产的分类在本表第2-7行进行填报。

例如本案例中,在12.4行填报购置设备一次性扣除情况后,还需在第3行“(二)飞机、火车、轮船、机器、机械和其他生产设备”进行填报。

3.因2022年度该设备已在税前一次性扣除,在以后年度该设备在会计处理上计提折旧的,则应在年度汇算清缴时进行纳税调增(季度预缴申报不调整)。

同时因该企业为资格内高新技术企业,根据财税2022年第28号公告规定,还需填报《A107010免税、减计收入及加计扣除优惠明细表》享受100%加计扣除。

(↑点击查看大图↑)

三、其他注意事项

01、设备、器具的范围: 所称设备、器具,是指除房屋、建筑物以外的固定资产。

02、“新购进”的形式: 包括以货币形式购进或自行建造两种形式,其中以货币形式购进的固定资产包括购进的使用过的固定资产。

03、购进时点的确定: 以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;

以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;

自行建造的固定资产,按竣工结算时间确认。

04、留存备查资料: 企业自行申报享受,主要留存备查资料如下:

(1)有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);

(2)固定资产记账凭证;

(3)核算有关资产税务处理与会计处理差异的台账。

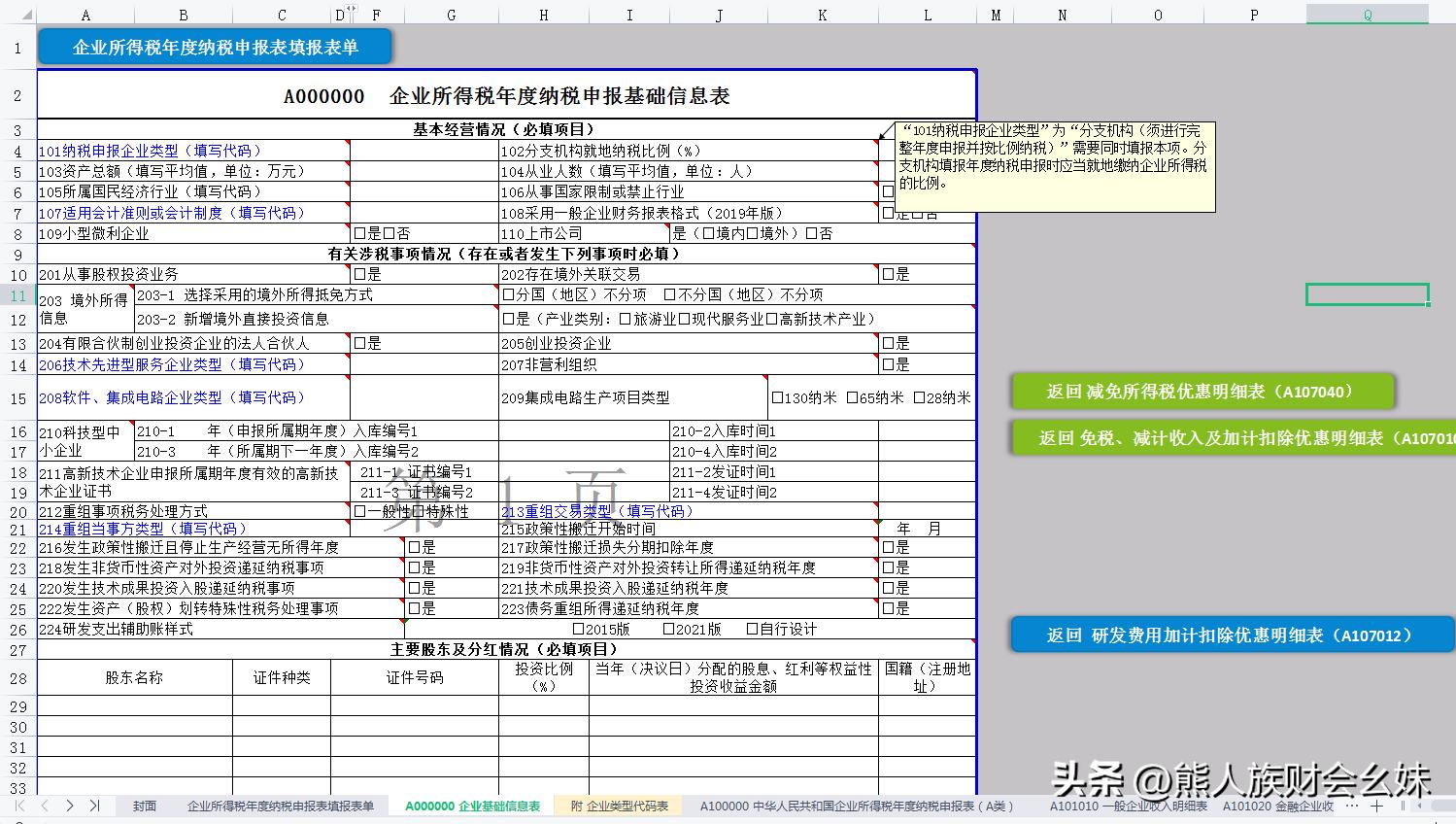

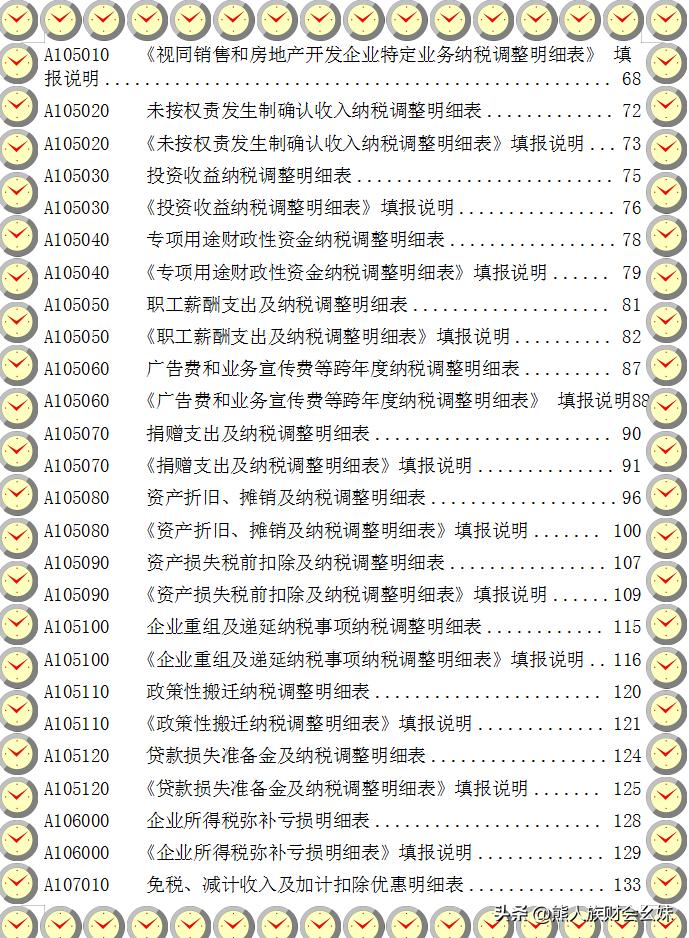

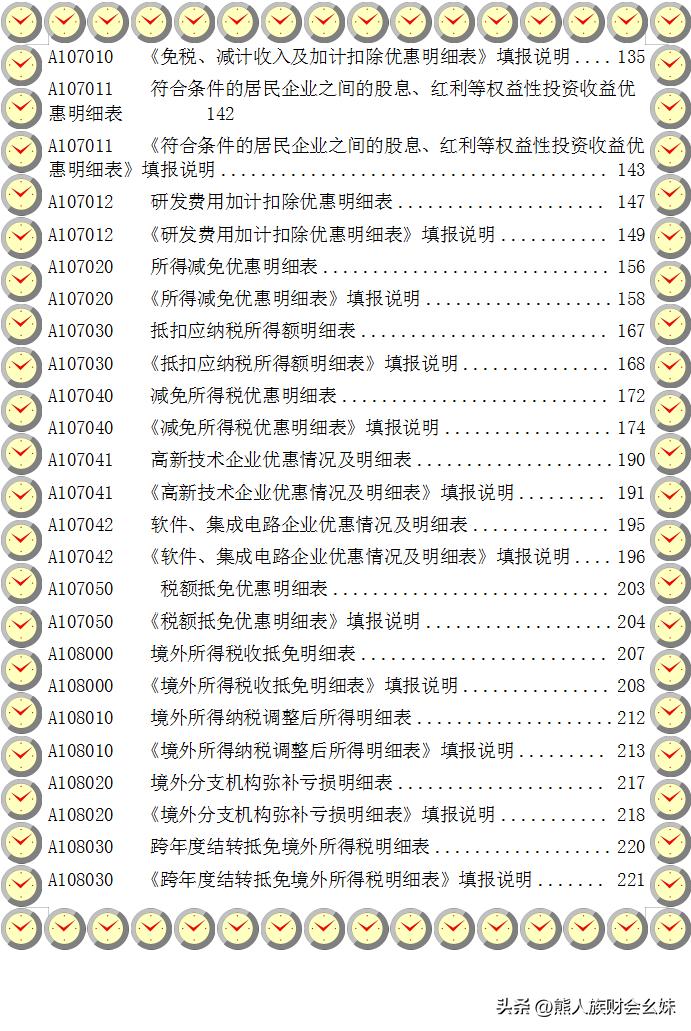

二、2024汇算清缴倒计时最新企业所得税汇算清缴申报表格式带公式

2024年企业所得税汇算清缴马上要来临了。

每一个完整年度终了,企业按照要求都是会进行企业所得税汇算清缴申报工作的处理!虽然这过程有5个月的时间来完成,但是这里,小编也提醒各位财务人员,错开高峰期进行年度汇算清缴工作!

在办理企业所得税汇算清缴工作过程中,问题最多的就是各类申报表不会填写,特别是涉及到的不同纳税调整申报表的填报。

具体业务涉及到时,表内的每个栏目数据不知道咋填写!为帮助接下来财务人员更加顺利地完成2023年度企业所得税汇算清缴申报工作,小编在这里提前把2024年企业所得税汇算清缴申报表格式(带公式)及填报说明,都整理在一起了,财务人员可以先借助这些资料提前准备着!具体内容见下文!

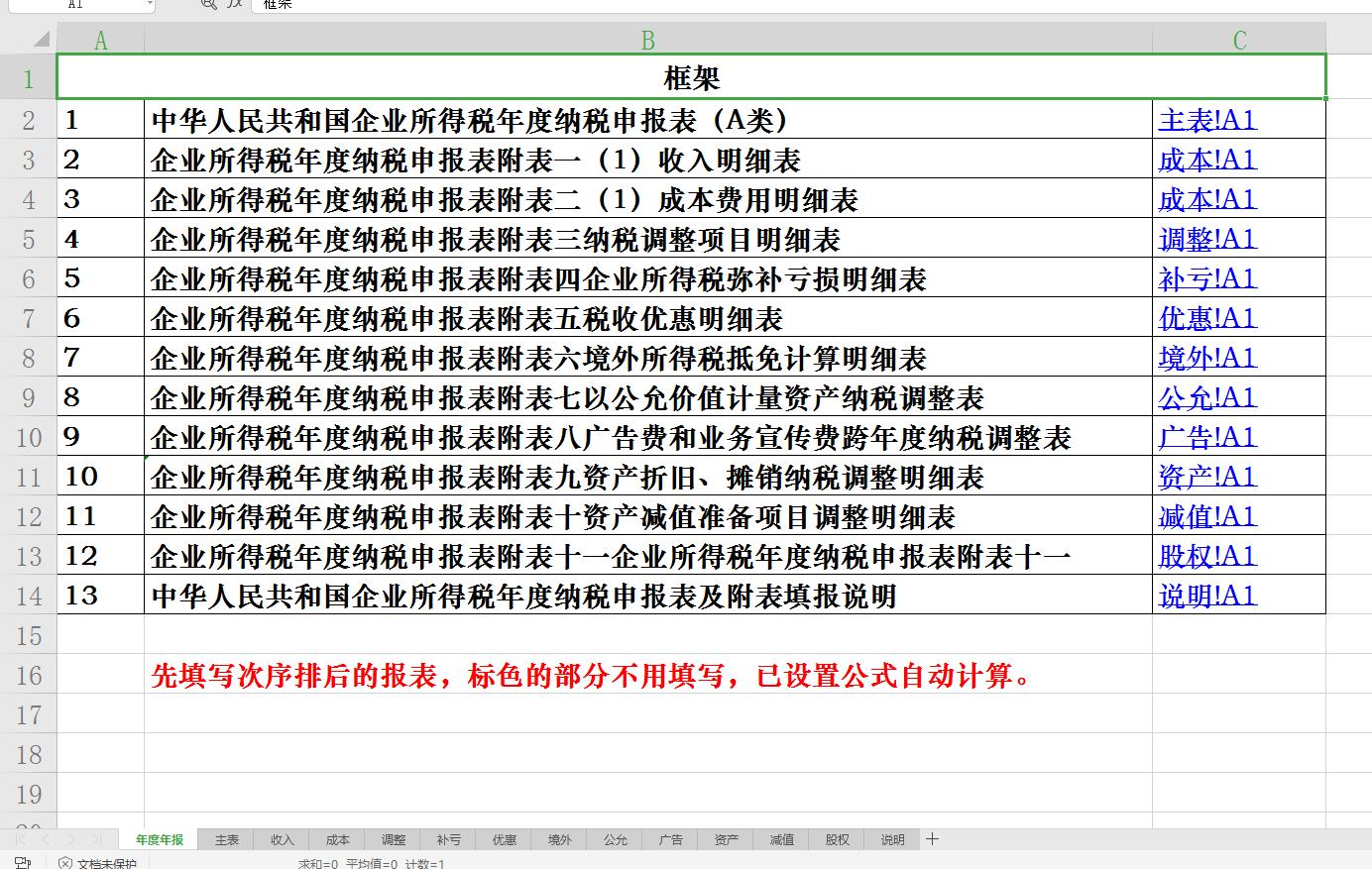

2024年企业所得税汇算清缴申报表格式(带公式)及填报说明

超全面的企业所得税汇算清缴申报资料,包含了37张申报表模板带公式,及填写说明,还有涉及到的各类纳税调整申报表填写案例,也一并汇总了。

在新政策没有调整之前,财务人员都可参考借鉴!

……年度企业所得税汇算清缴实操教程涉及的内容太多了,今天在这里无法一一展示了。

需要提前参考的财务人员,可以收藏备查。

三、企业所得税申报表大家都填写了吗带财务数据的申报演示来了

闲言碎语咱不讲,今天再来讲一讲2019年企业所得税汇缴如何申报,下面我以刘备蜀国大草鞋业有限公司19年发生的业务来和大家一起申报一次所得税。

今天和大家一起分享的申报不是房产企业,房产企业的特殊之处是需要填写 视同销售和房地产开发企业特定业务纳税调整明细表,我将在下期拿出这个,单独讲一下。

下面我们开始今天的申报吧。

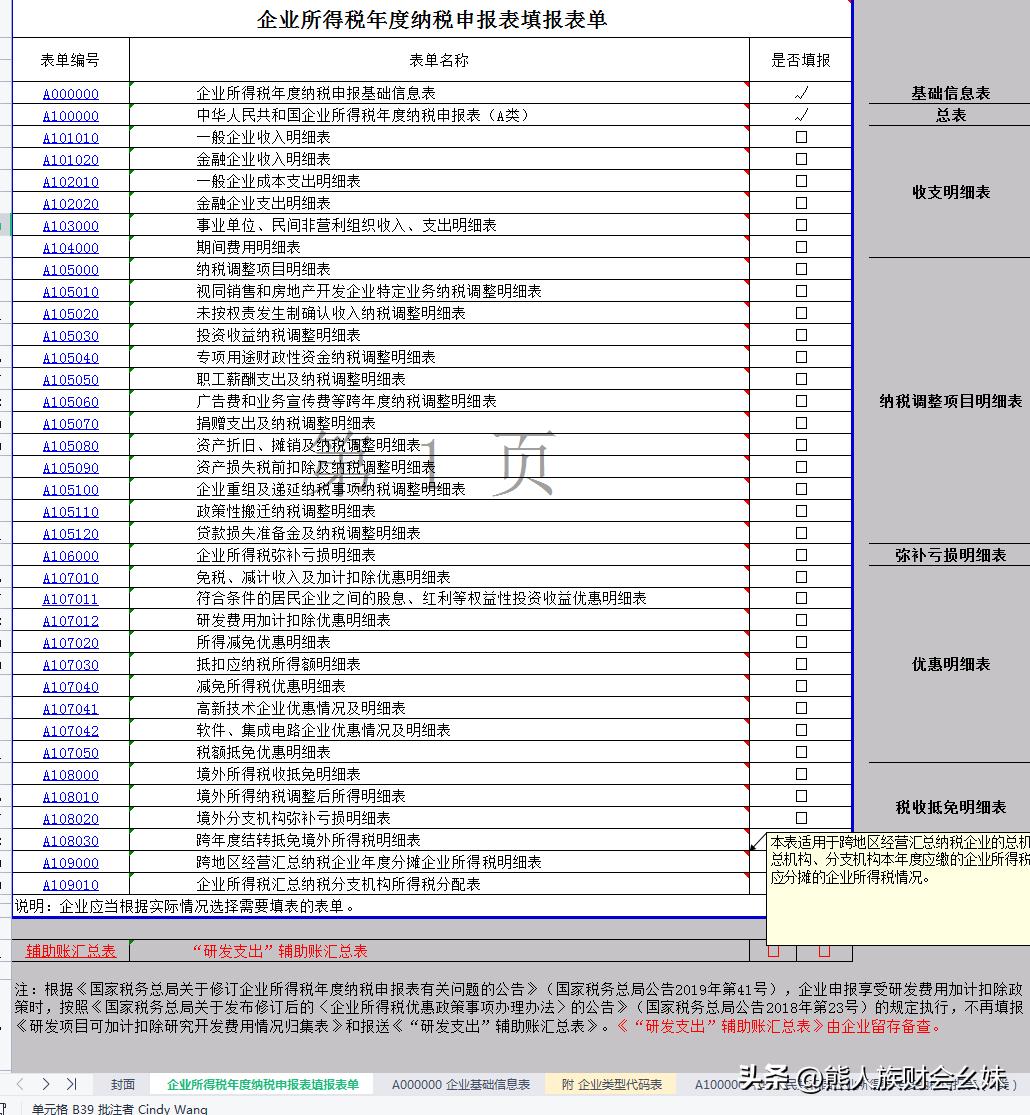

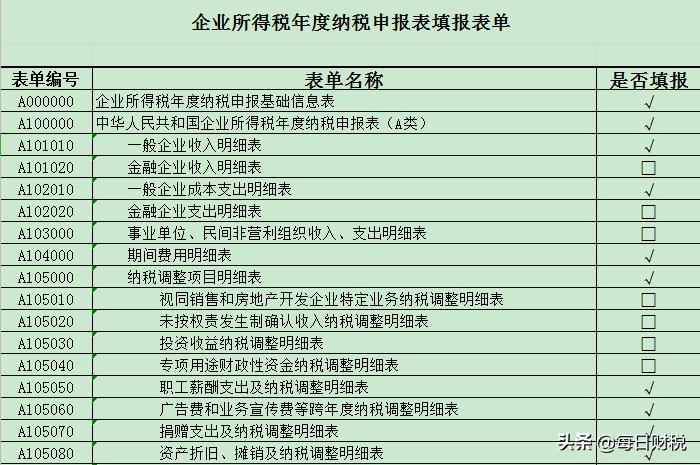

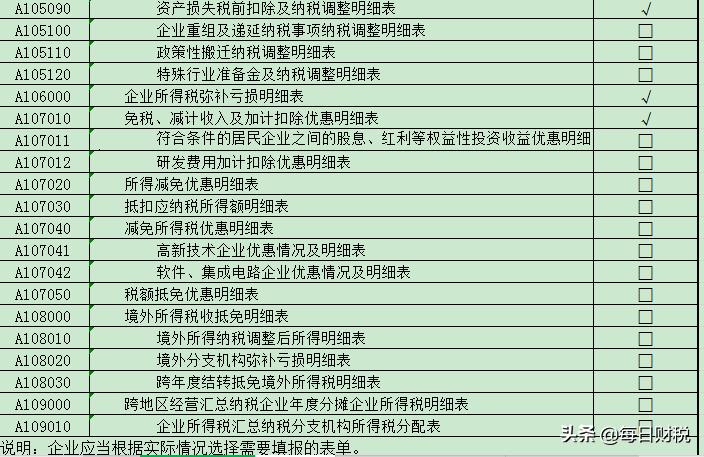

首先我们第一步是选择填报表单,如下图

申报表表单选择

申报表表单选择

表单的选择根据自己企业的实际情况而定,今天我们申报的是一个比较全面的报表。

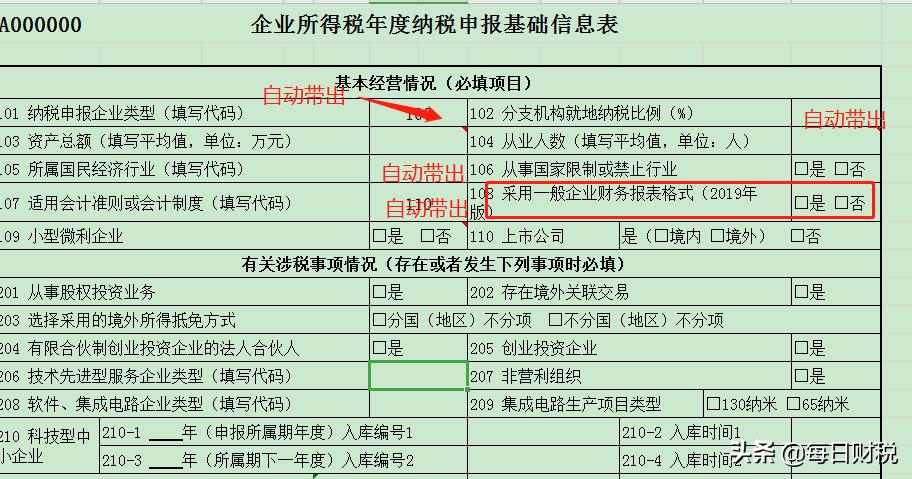

下面我们接着填写基础信息表,这个表是根据企业的实际情况填写的。

其中,资产总额和从业人数填写的计算公式是一样的,都是

季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 。

特别提醒大家的是108 采用一般企业财务报表格式(2019年版)这个地方如果选择是,营业利润那里是没有公式的,每个企业执行会计制度并不是都一样,比如有的企业有其他收益这个科目,但是所得税申报表上没有这一项,又不能把它放到其他位置,所以这里选择是,就可以直接填上营业利润,不影响和财务报表的一致性。

基础信息表填写

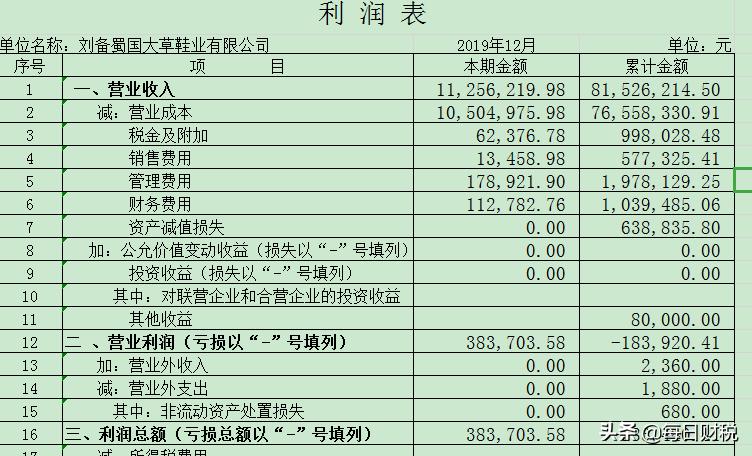

我们接着填写,现在开始进入主表的填写,主表有3处填写,标黄的的位置如下图所示,刘备蜀国公司会计报表上有其他收益8万元,所以在填写基础信息表时选择了是,所得税申报表上营业利润就需要手动填写了。

2019年利润表

根据利润表填写申报表

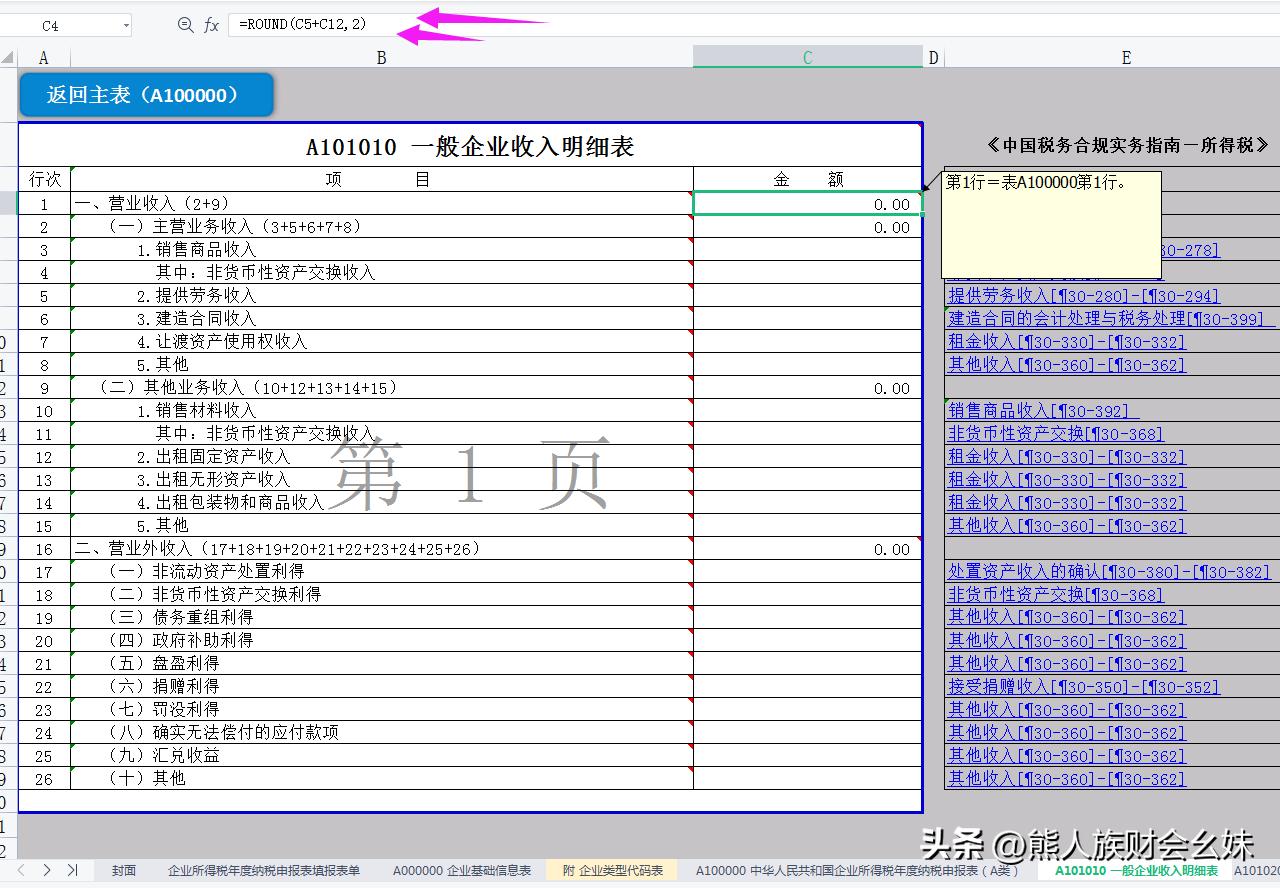

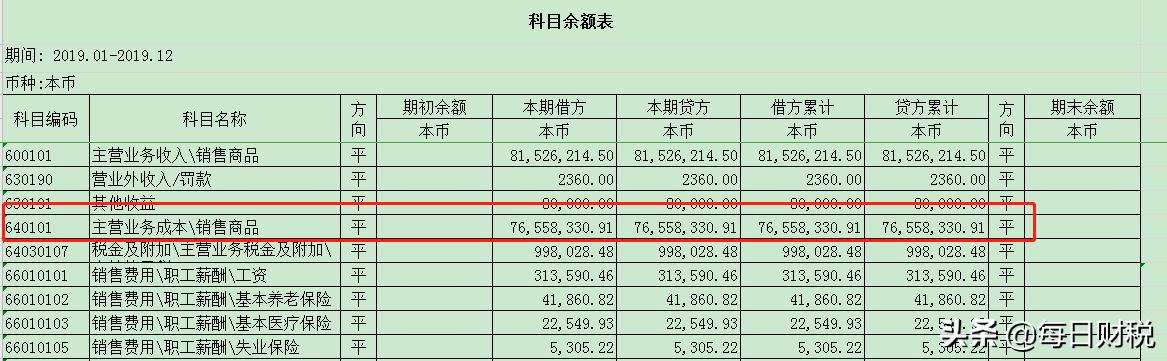

往下来,下面我们填写一般企业收入明细表,需要填写收入明细,我们可以查看科目余额表,账上只有这两项,可以填写了。

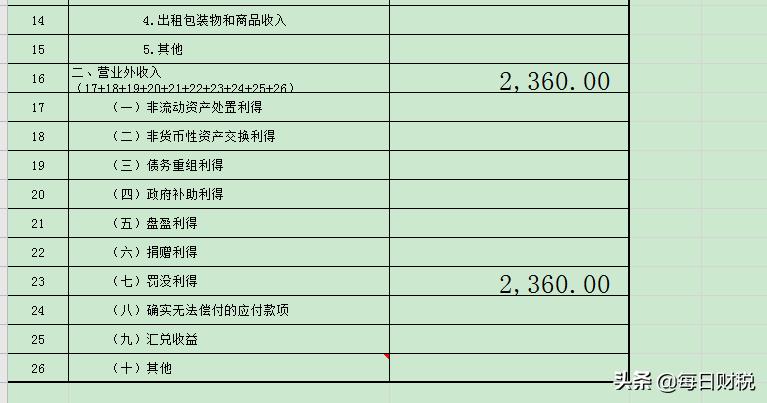

在这里说一下,以前财政付给企业的资金一般是计入营业外收入科目,现在与生产经营有关的财政资金计入其他收益,与生产经营无关的计入营业外收入。

科目余额表收入明细

填写主营收入

填写营业外收入

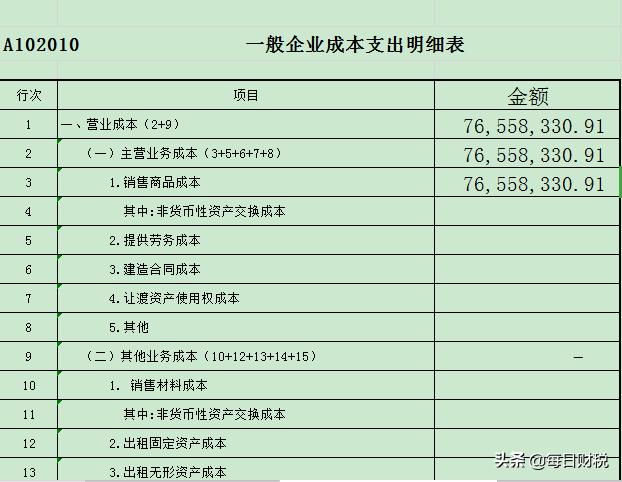

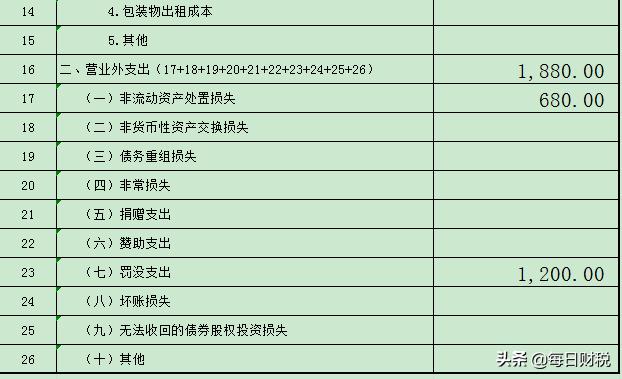

收入明细表填写完之后,开始填写一般企业成本支出明细表,需要填写支出明细,我们也是查看科目余额表,这里营业外支出有两个明细,一个是税收滞纳金,一个是非流动资产处置损失。

科目余额表成本明细

根据科目余额表填写主营业务成本

营业外支出明细

根据科目余额表填写营业外支出明细

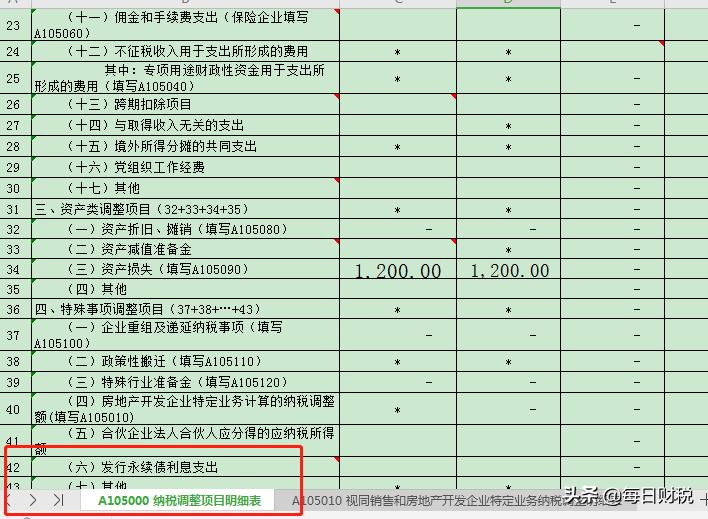

税收滞纳金680.00元需在纳税调整项目明细表第20行“(八)税收滞纳金、加收利息”处进行纳税调整

纳税调整表税收滞纳金填写

纳税调整表税收滞纳金填写

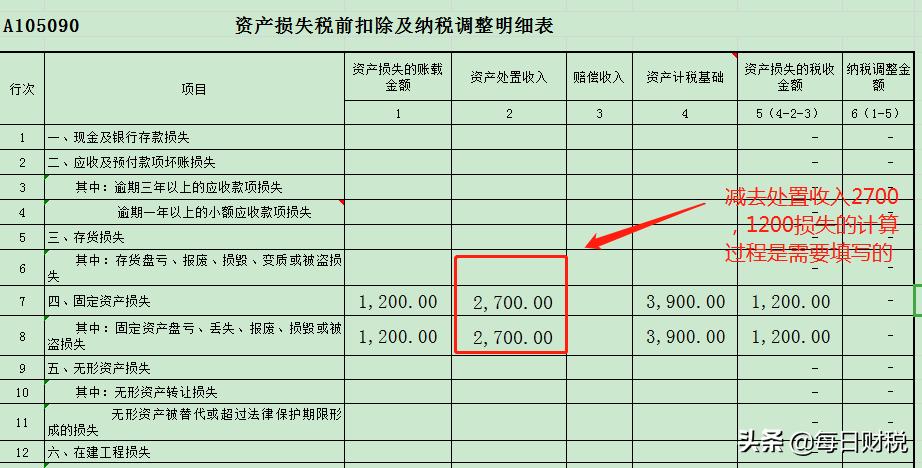

非流动资产处置损失1200.00元需要填写资产损失税前扣除及纳税调整明细表,填写完之后会自动过度到纳税调整项目明细表第34行“(三)资产损失(填写A105090)”处。

填写资产损失税前明细表

过渡到纳税调整表

企业所得税的申报,先给大家分享到这里,明天我会继续发布申报篇(二)。

大家都是怎样申报的,欢迎来留言交流,如果对我的申报有什么想说的,也欢迎来留言评论。

我是每日财税,欢迎关注。

四、老会计分享企业所得税纳税申报表全套财务模板收藏领取

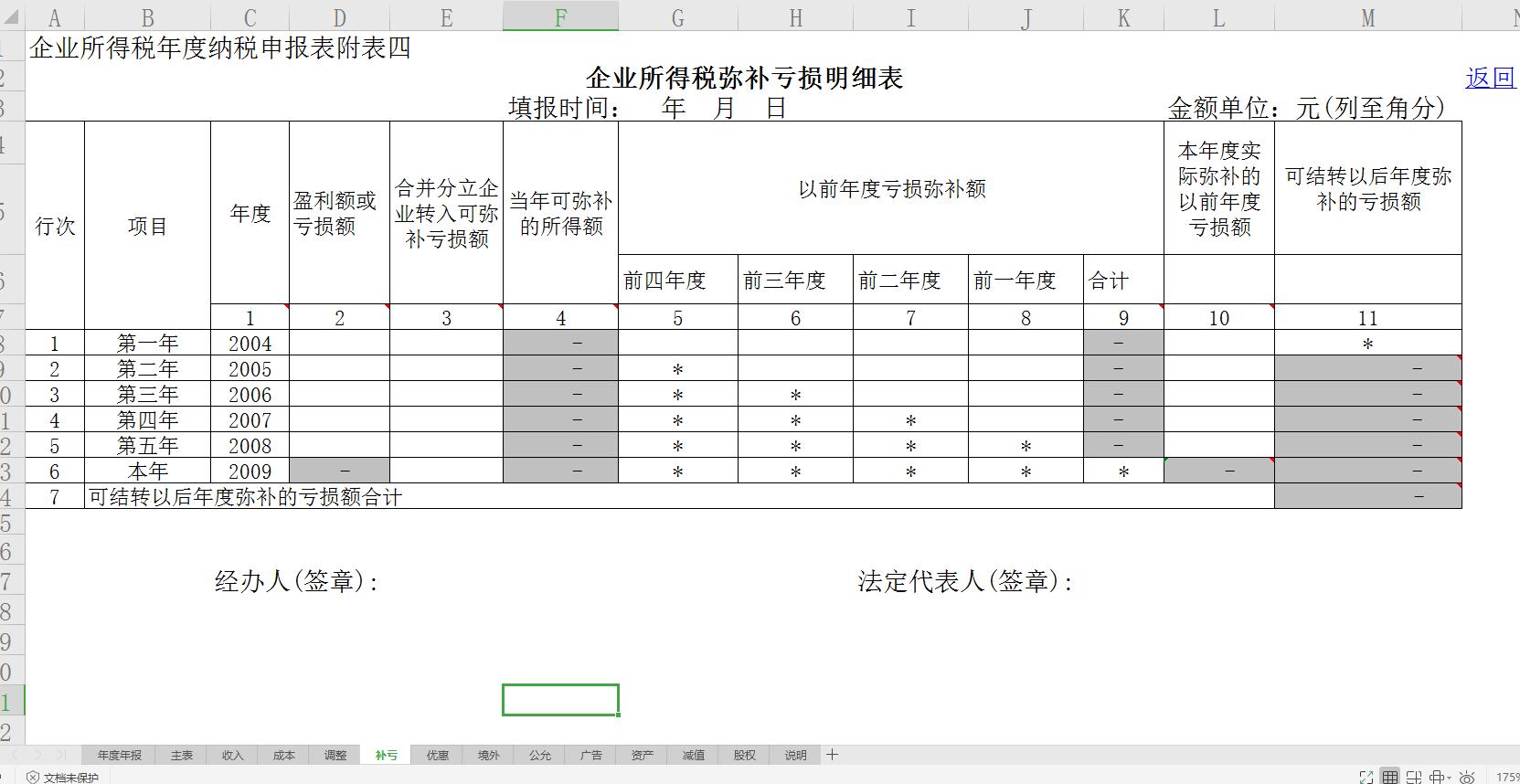

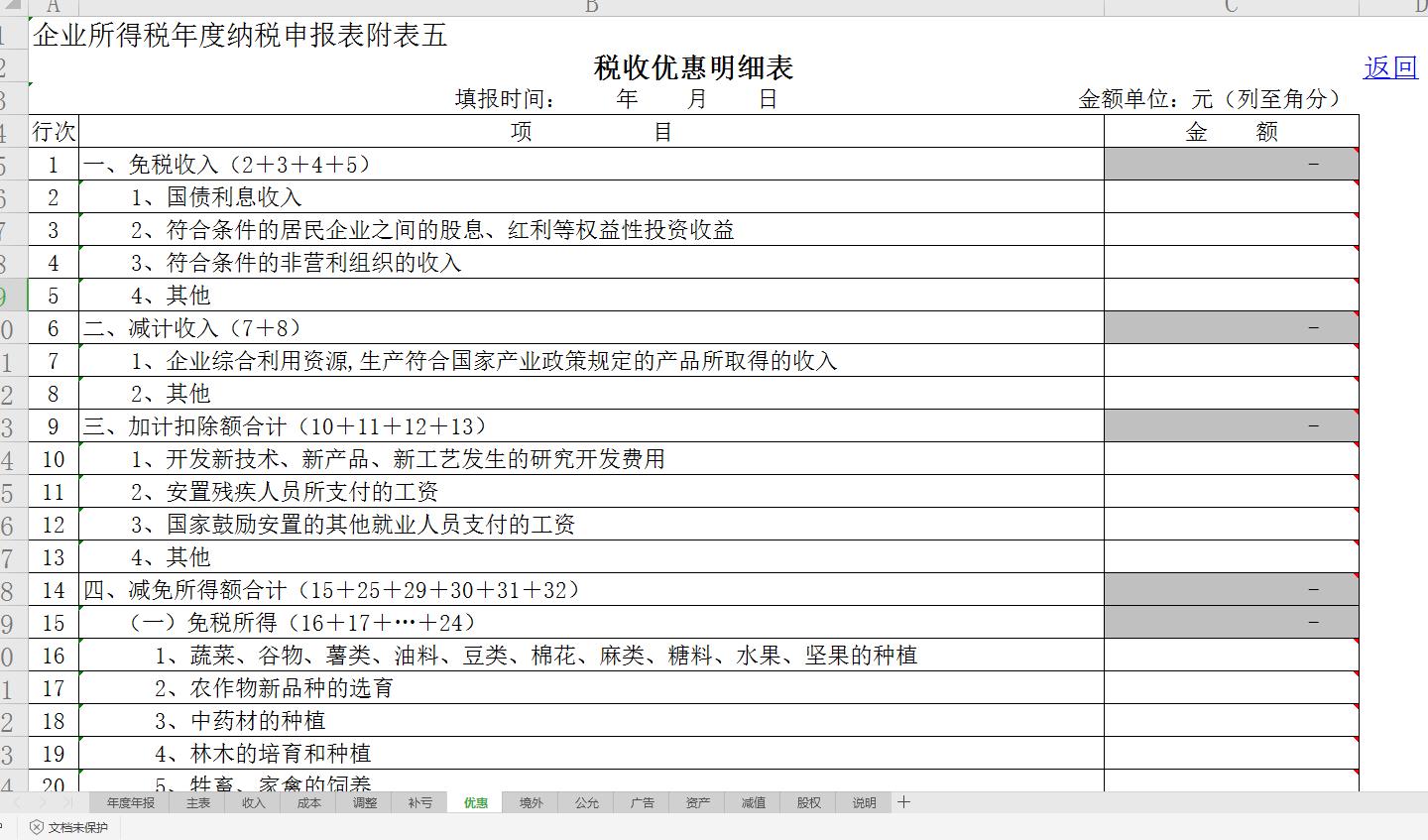

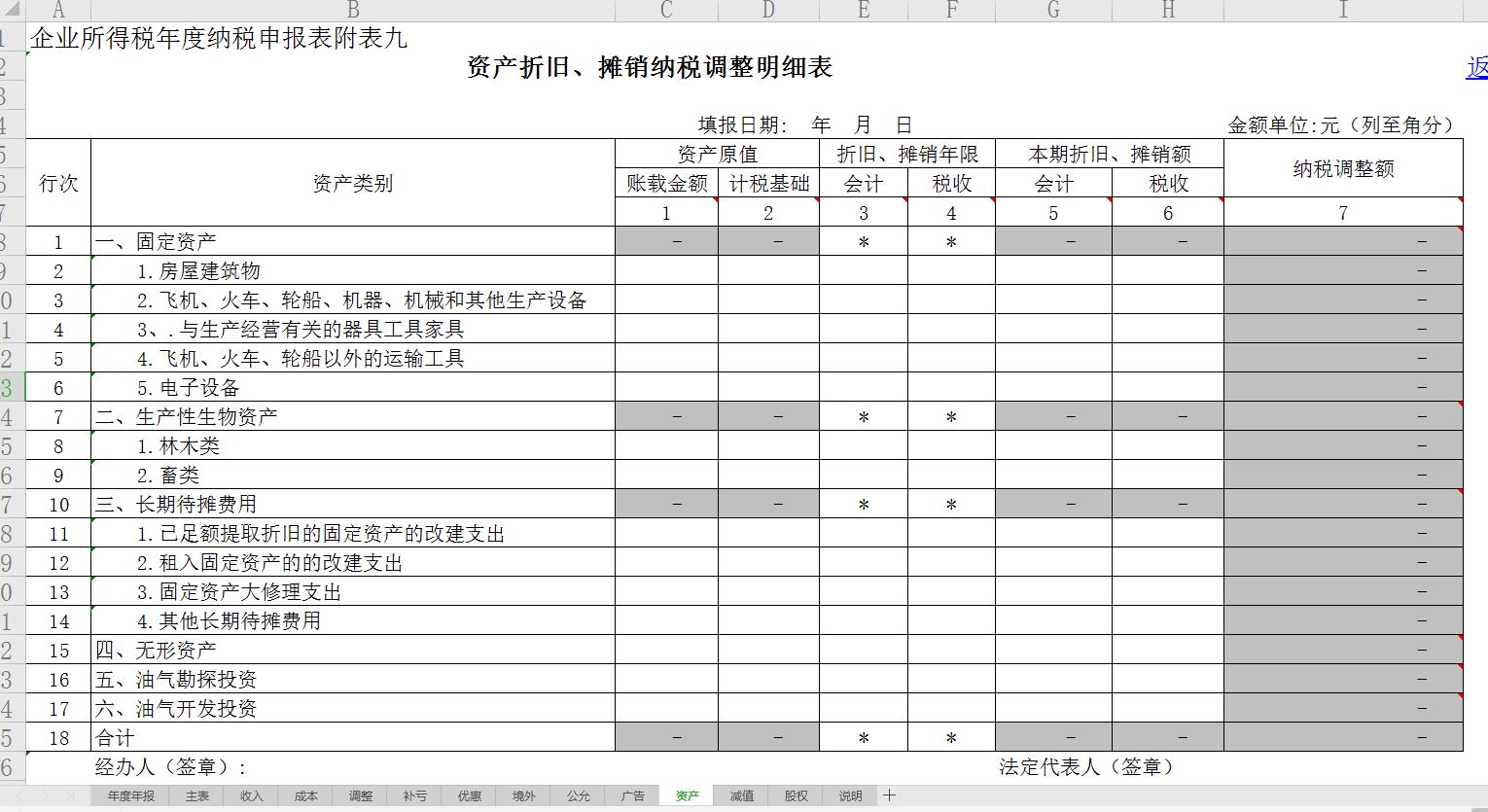

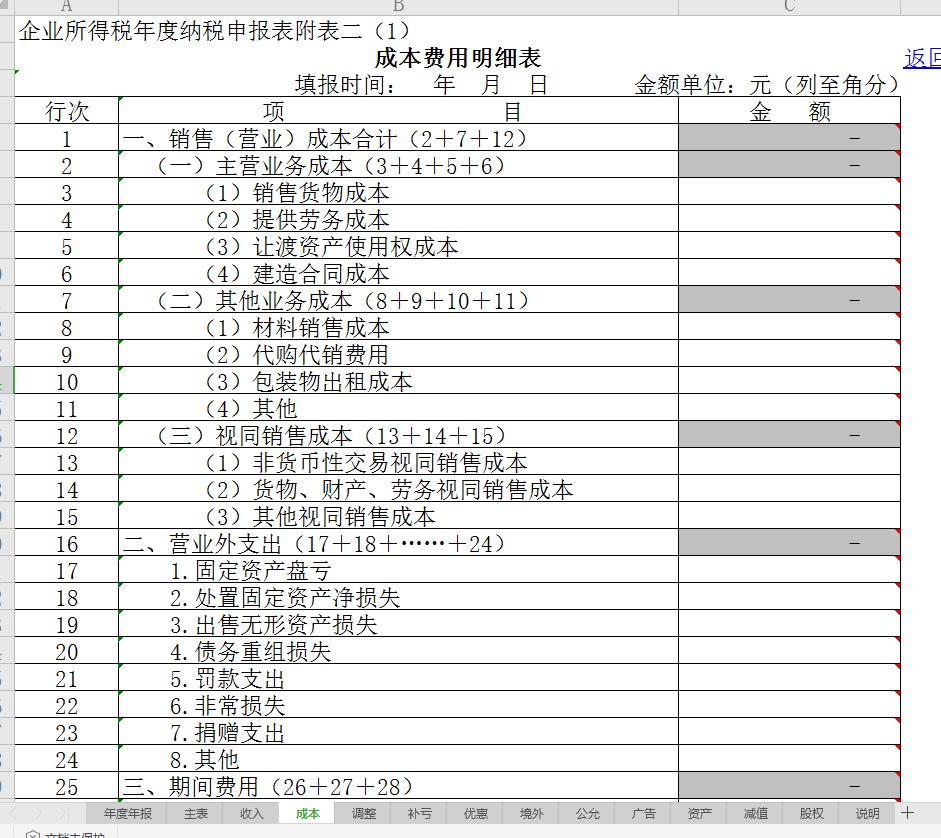

老会计分享企业所得税纳税申报表全套财务模板!老会计手把手教学,收藏!领取!:包含:企业所得税纳税申报表全套财务模板:收入明细表、成本费用明细表、纳税调整项目明细表、企业所得税弥补亏损明细表

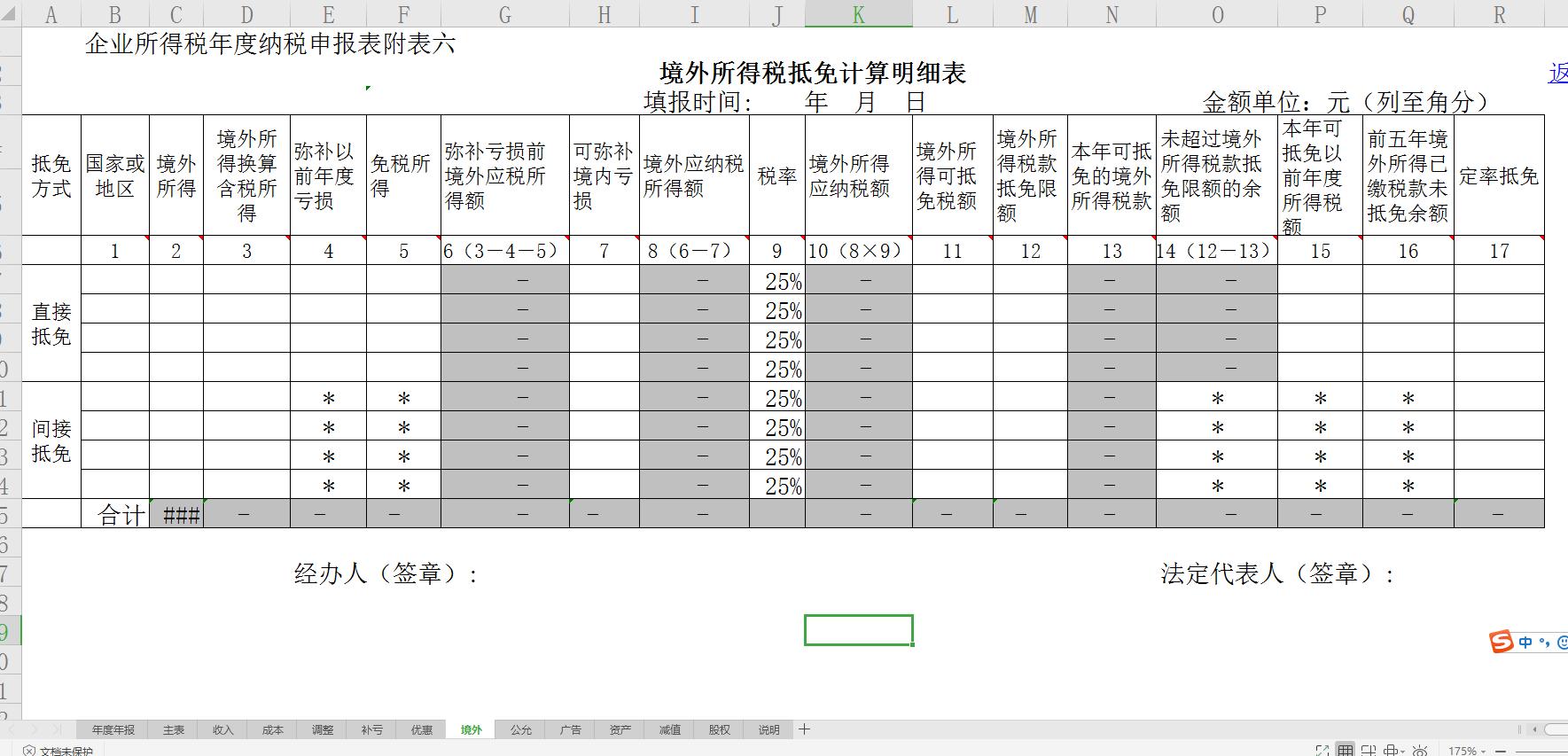

税收优惠明细表、境外所得税抵免计算明细表、以公允价值计量资产纳税调整表

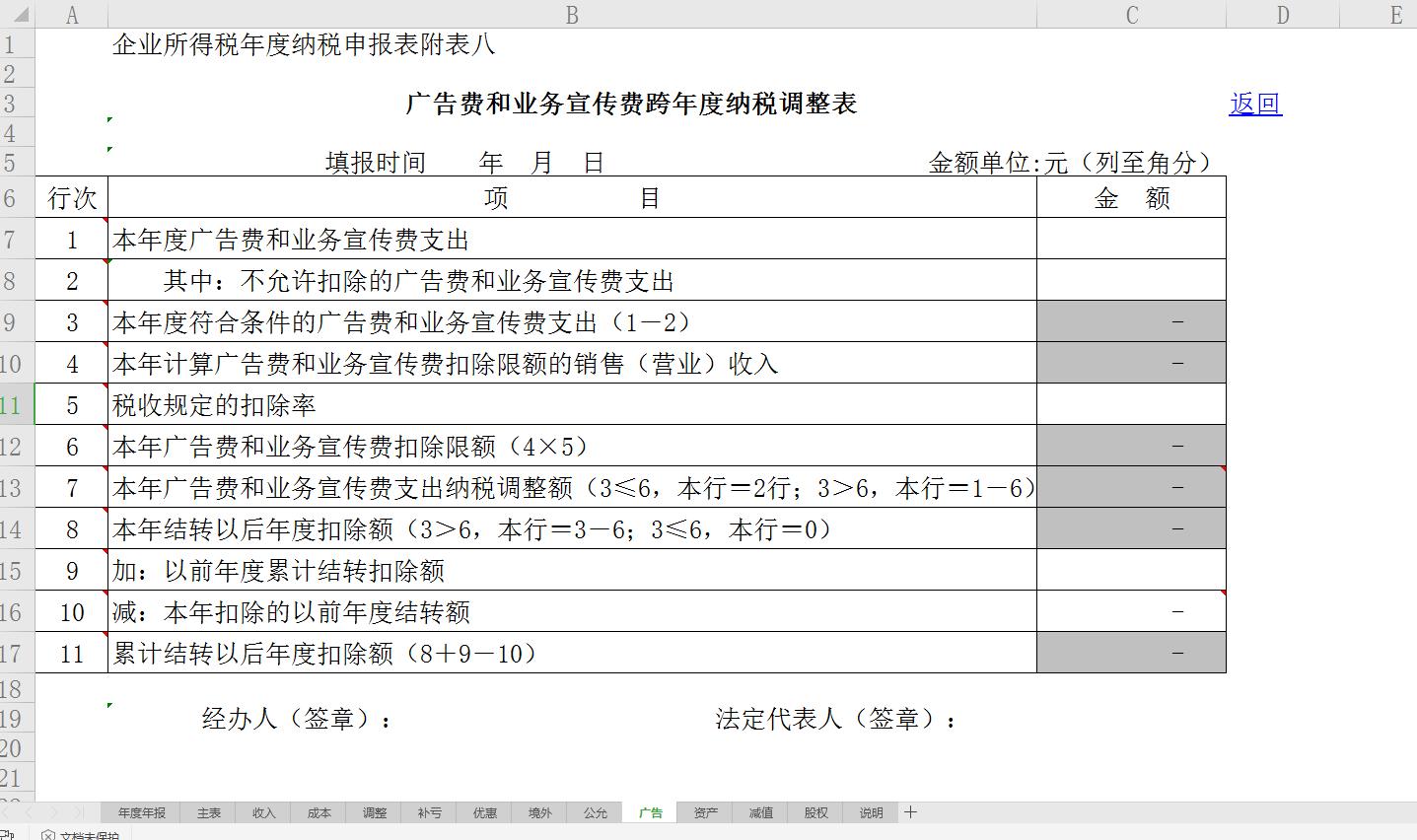

广告费和业务宣传费跨年度纳税调整表

资产折旧、摊销纳税调整明细表、资产减值准备项目调整明细表

。。。。。等等

(文末免费领资料及教程权限学习):所得税申报表全套:

中华人民共和国企业所得税年度纳税申报表(A类)

文末免费领资料及教程权限学习

广告费和业务宣传费跨年度纳税调整表

境外所得税抵免计算明细表

文末免费领资料及教程权限学习

纳税调整项目明细表

企业所得税弥补亏损明细表

文末免费领资料及教程权限学习

税收优惠明细表

资产折旧、摊销纳税调整明细表

成本费用明细表

领取方式:

1、下方评论区留言:想要学习,并转发收藏本文

2、点击小编头像,私我回复:学习,即可免费领取学习资料哟!