一、云南省110月财政账本公布

近日

云南省财政厅公布

云南省2023年1—10月财政收支情况

↓↓↓

全省地方一般公共预算收支情况

(一)地方一般公共预算收入情况

分级次看,省本级收入完成369.6亿元,比上年同期下降0.6%;

州(市)、县(市、区)级收入完成1455.1亿元,比上年同期增长20.4%。

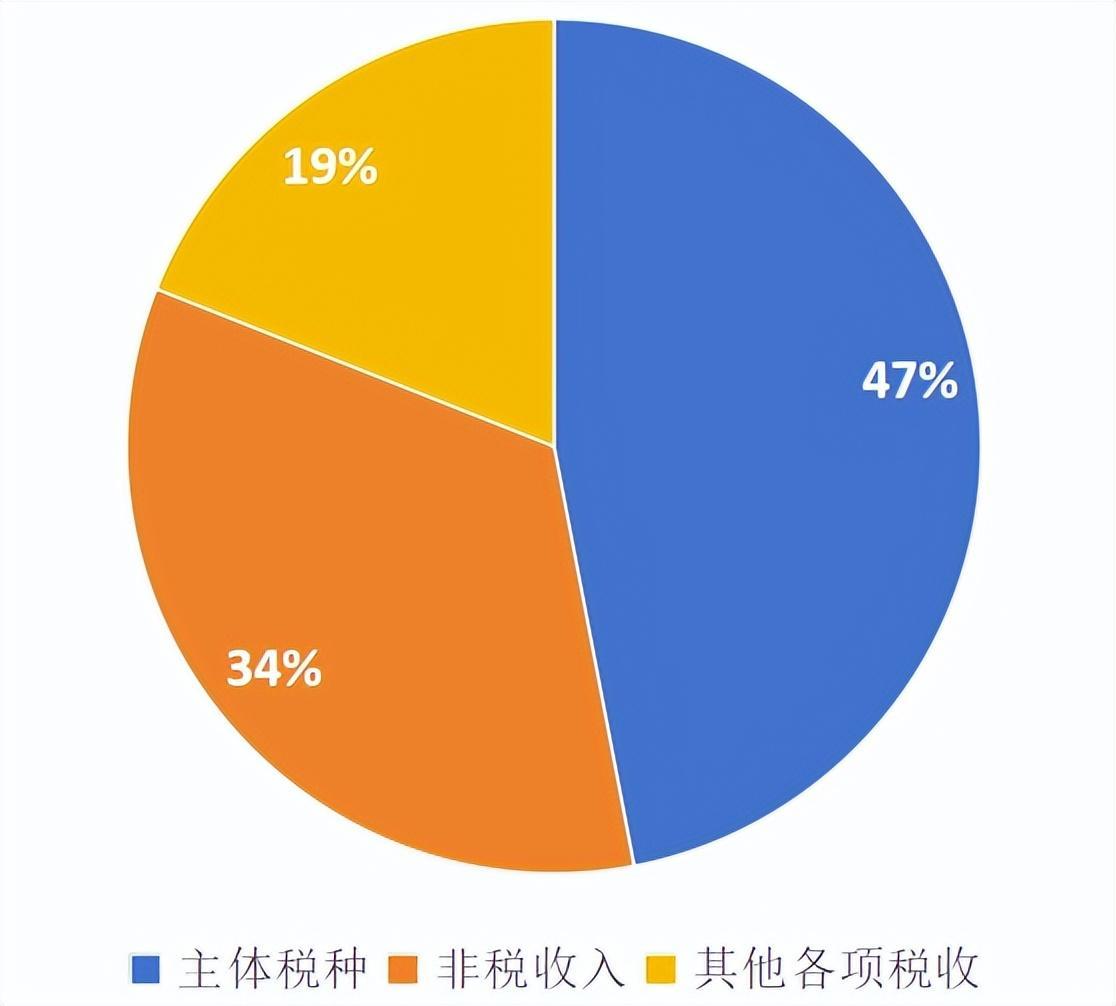

全省地方一般公共预算收入中的税收收入完成1214.3亿元,比上年同期增长22.4%;

非税收入完成610.4亿元,比上年同期增长3.8%。

全省财政收入增长,除经济恢复带动外,主要是去年4月份开始实施大规模增值税留抵退税政策,集中退税拉低基数。

云南省2023年1—10月

地方一般公共预算收入构成图

注:主体税种指增值税、企业所得税、个人所得税和城市维护建设税。

主要税收收入项目情况如下:

1.国内增值税(地方级)收入完成494.5亿元,比上年同期增长98.4%,主要是去年同期留抵退税较多,基数较低。

2.企业所得税(地方级)收入完成209.1亿元,比上年同期下降6%。

3.个人所得税(地方级)收入完成45.1亿元,比上年同期下降10%。

4.资源税完成33.8亿元,比上年同期增长1%。

5.城市维护建设税完成115.4亿元,比上年同期增长4.2%。

6.土地和房地产相关税收中,房产税完成33.5亿元,收入规模与上年同期持平;

城镇土地使用税完成21.5亿元,比上年同期下降4.7%;

土地增值税完成65.7亿元,比上年同期下降11.5%;

耕地占用税完成16.3亿元,比上年同期下降7.7%;

契税完成68.4亿元,比上年同期增长4.3%。

7.印花税完成32.2亿元,比上年同期增长24.3%。

8.车船税完成24.8亿元,比上年同期增长4.7%。

9.烟叶税完成48.7亿元,比上年同期下降15.1%,主要是受天气影响今年烟叶收购期推迟,烟叶税缴库进度相应放缓。

10.环境保护税完成5.2亿元,比上年同期增长0.2%。

(二)地方一般公共预算支出情况

分级次看,省本级支出完成1159.5亿元,比上年同期下降14.3%;

州(市)、县(市、区)级支出完成4327.6亿元,比上年同期下降0.1%。

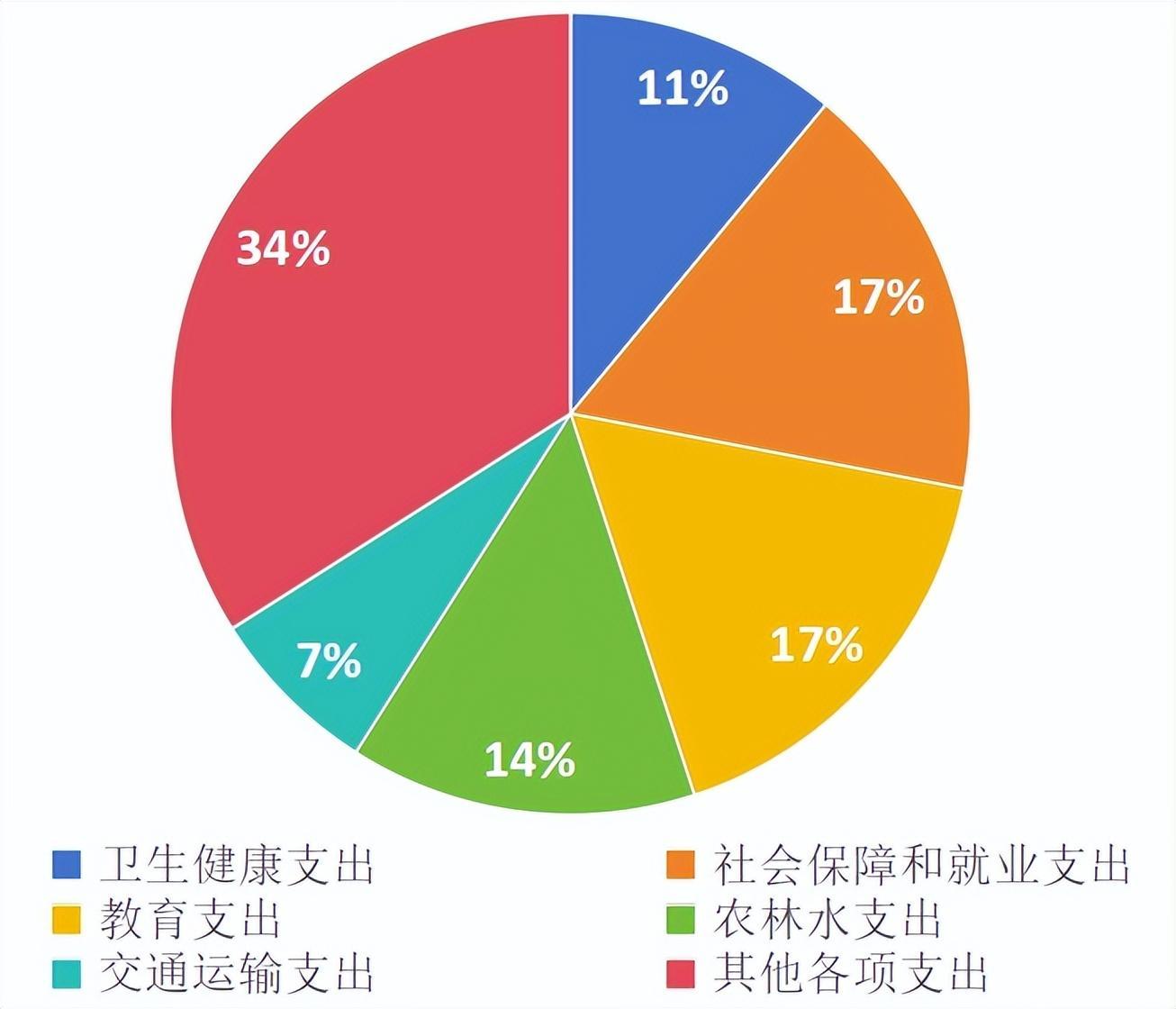

云南省2023年1—10月

地方一般公共预算支出构成图

主要支出科目情况如下:

1.教育支出完成904.8亿元,比上年同期下降1.7%。

2.科学技术支出完成49.4亿元,比上年同期增长1.6%。

3.文化旅游体育与传媒支出完成79.2亿元,比上年同期增长26.4%。

4.社会保障和就业支出完成957.9亿元,比上年同期增长7.4%。

5.卫生健康支出完成628.8亿元,比上年同期增长4.1%。

6.节能环保支出完成117.1亿元,比上年同期下降3.6%。

7.城乡社区支出完成220.2亿元,比上年同期下降6.3%。

8.农林水支出完成739.7亿元,比上年同期下降1.4%。

9.交通运输支出完成392.9亿元,比上年同期下降34.7%。

10.债务付息支出完成181亿元,比上年同期下降9.3%,主要是因为2022年一般债务还本较多,今年应付债务付息支出规模有所下降。

全省政府性基金预算收支情况

(一)政府性基金预算收入情况

其中,国有土地使用权出让收入完成301.6亿元,比上年同期减收2.2亿元,下降0.7%。

分级次看,省本级政府性基金预算收入完成53.4亿元,比上年同期增长16.2%;

州(市)、县(市、区)级政府性基金预算收入完成393.5亿元,比上年同期增长4.5%。

(二)政府性基金预算支出情况

分级次看,省本级政府性基金预算支出完成130.4亿元,比上年同期增长41.7%;

州(市)、县(市、区)级政府性基金预算支出完成1457.2亿元,比上年同期增长13.1%。

来源:“云南省人民政府”微信公众号

二、税问我答丨2023年云南省12366热点问题汇总第三十期

对选择由扣缴义务人申报专项附加扣除的纳税人,若专项附加扣除信息发生变化,应如何处理?:答:若专项附加扣除信息是由纳税人自行在远程端采集的,纳税人可先通过个人所得税APP或自然人电子税务局WEB端自行更新,再通知扣缴义务人在扣缴端中点击【下载更新】,下载最新的专项附加扣除信息。

若专项附加扣除信息是由扣缴义务人在扣缴端采集的,可采用以下两种方法修改。

方法一:纳税人可填写《个人所得税专项附加扣除信息表》提交给扣缴义务人,扣缴义务人在扣缴端中点击【修改】按钮更新信息;

方法二:由纳税人通过个人所得税APP或自然人电子税务局WEB端网页端自行新增专项附加扣除信息,再通知扣缴义务人在扣缴端中点击【下载更新】,下载最新的专项附加扣除信息。

方法三:可通过办税服务厅(场所)办理,再通知扣缴义务人在扣缴端中点击【下载更新】,下载最新的专项附加扣除信息,具体地点可从省(自治区、直辖市和计划单列市)税务局网站”纳税服务”栏目查询。

问:专项附加扣除信息采集的方法有哪些?:答:根据《国家税务总局关于修订发布<

个人所得税专项附加扣除操作办法 (试行) >

的公告》(国家税务总局公告〔2022〕7号)规定:

第二十条 纳税人可以通过远程办税端、电子或者纸质报表等方式,向扣缴义务人或者主管税务机关报送个人专项附加扣除信息。

第二十一条 纳税人选择纳税年度内由扣缴义务人办理专项附加扣除的,按下列规定办理:

(一)纳税人通过远程办税端选择扣缴义务人并报送专项附加扣除信息的,扣缴义务人根据接收的扣除信息办理扣除。

(二)纳税人通过填写电子或者纸质《扣除信息表》直接报送扣缴义务人的,扣缴义务人将相关信息导入或者录入扣缴端软件,并在次月办理扣缴申报时提交给主管税务机关。

《扣除信息表》应当一式两份,纳税人和扣缴义务人签字(章)后分别留存备查。

第二十二条 纳税人选择年度终了后办理汇算清缴申报时享受专项附加扣除的,既可以通过远程办税端报送专项附加扣除信息,也可以将电子或者纸质《扣除信息表》(一式两份)报送给汇缴地主管税务机关。

报送电子《扣除信息表》的,主管税务机关受理打印,交由纳税人签字后,一份由纳税人留存备查,一份由税务机关留存;

报送纸质《扣除信息表》的,纳税人签字确认、主管税务机关受理签章后,一份退还纳税人留存备查,一份由税务机关留存。

问:一般纳税人因住所、经营地点变动涉及改变税务登记机关的,在迁达地重新办理税务登记后,能否保留其一般纳税人资格?其迁移前尚未抵扣的进项税额能否继续抵扣?:答:根据《国家税务总局关于优化若干税收征管服务事项的通知》(税总征科发〔2022〕87号)规定:

二、优化跨省迁移税费服务流程

(三)明确有关事项。

纳税人下列信息在迁入地承继:纳税人基础登记、财务会计制度备案、办税人员实名采集、增值税一般纳税人登记、增值税发票票种核定、增值税专用发票最高开票限额、增值税即征即退资格、出口退(免)税备案、已产生的纳税信用评价等信息。

纳税人迁移前预缴税款,可在迁入地继续按规定抵缴;

企业所得税、个人所得税尚未弥补的亏损,可在迁入地继续按规定弥补;

尚未抵扣的增值税进项税额,可在迁入地继续按规定抵扣,无需申请开具《增值税一般纳税人迁移进项税额转移单》。

迁移前后业务的办理可参照《跨省(市)迁移相关事项办理指引》。

问:装修费是否包括在契税计税价格中?:答:根据《财政部 税务总局关于贯彻实施契税法若干事项执行口径的公告》(财政部 税务总局公告2021年第23号)规定:

二、关于若干计税依据的具体情形

(七)承受已装修房屋的,应将包括装修费用在内的费用计入承受方应交付的总价款。

问:未取得房产证的房产是否应缴纳房产税?:答:根据《中华人民共和国房产税暂行条例》(国发〔1986〕90号)规定:

第二条 房产税由产权所有人缴纳。

产权属于全民所有的,由经营管理的单位缴纳。

产权出典的,由承典人缴纳。

产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

因此,不论是否取得房产证,若属于房产税的纳税义务人,则应按规定缴纳房产税。

本文来源:本文收集整理于网络

声明:本文仅供交流学习,版权归属原作者,若来源标注错误或侵犯到您的权益,烦请告知,我们将立即删除,谢谢

编辑:sometime

编制:2023年11月21日

三、云南省企业所得税县级留成比例是多少

云南省企业所得税县级留成比例是30%。

根据查询相关公开信息显示,企业所得税,除铁道部、各银行总行和海洋石油企业交纳的部分归中央外,其余部分地方占40%。

其中,县级占30%,省级10%。

四、实施税费优惠 云南出台27项措施降低实体经济成本

来源:【昆明日报-掌上春城】

掌上春城讯 7月21日,云南省发展和改革委员会、云南省工业和信息化厅、云南省财政厅、中国人民银行昆明中心支行4部门联合发布的《2023年云南省降成本实施方案》(以下简称《方案》)显示,云南省将通过8个方面27项措施,降低全省实体经济成本,持续助力实体经济恢复生机、增强后劲,推动全省经济社会高质量稳定发展。

《方案》明确,在减税降费方面,云南省提出全面实施税费优惠政策、加大重点领域支持力度、全面实施税费优惠政策3项措施。

其中,对月销售额10万元以下的小规模纳税人免征增值税,对小规模纳税人适用3%征收率的应税销售收入减按1%征收增值税,对生产、生活性服务业纳税人分别实施5%、10%增值税加计抵减,实施至2023年底。

对小型微利企业年应纳税所得额不超过100万元的部分减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;

对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上减半征收个人所得税,持续实施至2024年底。

严厉查处各类强制摊派、征收过头税费、截留减税降费红利等行为。

同时,云南还将通过加大力度引导金融资源精准滴灌、推动降低企业综合融资成本、持续优化金融服务、扩宽企业直接融资渠道、探索创新科技金融服务模式等措施,加大金融服务力度。

在降低制度性交易成本方面,主要采取降低市场准入成本、持续规范政府采购和招投标、提升审批便利等6项措施。

其中,自2023年5月1日起,政府投资项目进行招投标活动时,减免投标保证金,降幅不得低于现收取数额的50%。

面对人工成本上升的压力,云南提出,将通过落实国家降低人工成本政策、加强职业技能培训、促进大学生就业等措施,减缓成本上升。

在降低企业用地原材料成本上,支持经营主体在符合规划、不改变用途的前提下,对依法依规提高现有工业用地利用强度、增加容积率的不再增收土地价款。

落实工业用地配置政策,鼓励产业用地采取长期租赁、先租后让、租让结合、弹性年期方式供应。

在提高企业资金周转效率上,云南实施享受暂退或暂缓缴纳保证金政策的旅行社,补足保证金期限延长至2024年3月31日。

2023年4月1日(含当日)以后取得旅行社业务经营许可证的旅行社,可申请暂缓缴纳保证金,补足保证金期限为2024年3月31日。

同时,推动健全防范和化解拖欠中小企业账款长效机制,对拖欠金额大、拖欠时间久、多次投诉的问题线索重点督促,保护中小企业合法权益。

此外,云南支持企业转型升级降成本,鼓励企业通过生产流程、质量管理、运营管理、品牌培育、数字化云设计、个性化定制等方面的数字化运用降低企业运营成本。

昆明日报全媒体首席记者:廖兴阳

责编:周晓雪

编审:刘莹

终审:周健军

本文来自【昆明日报-掌上春城】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt