一、管理费用销售费用财务费用可以记在同一本明细账上吗

现金账、银行帐是必须单独有账本的,且一个年度必须更换。

其它的是可以记在同一账本上的,比如应收、应付,费用,成本这些,但是肯定一个账本记不完,可以把属性相近的记在一起,然后用标签分开,比如期间费用就可以记在一个账本上,但这个也必须一年更换一次。

记在一个账本上要注意一个问题,就是要留够足够的预留空间,比如你管理费用从第一页开始,可以在第20页设销售费用,而不是把管理费用、销售费用混在一起,那是不允许的。

至于中间留多少页,要看你们公司的业务了。

可以不更换的比如固定资产等不经常变化的。

二、为推动滞重项目去化 销售佣金开支持续增长房企营销费用管理及策略探析

导语

在追求降低成本、提高效益的过程中,企业对费用的管理采取了不同的策略,使得管理差异加大。

为了平衡开支和销售,"分销、降价、产品"成为了三大主要策略。

前言

2023年政府出台了多重政策利好房地产,但当前在居民经济恢复仍在缓慢进行,房地产销售仍在筑底发展,在此情况下,百强房企面临诸多压力,也存在一些弯道超车的机会。

在债务压顶,融资难化债难的情况下,销售回款是企业难得的现金流,那么当前企业对营销推广的建设及策略如何?

PART.01

57%的企业销售费用上升

中介分销仍是重要的获客渠道

1、销售费用整体同比基本持平,单位费效不如去年同期(部分略)

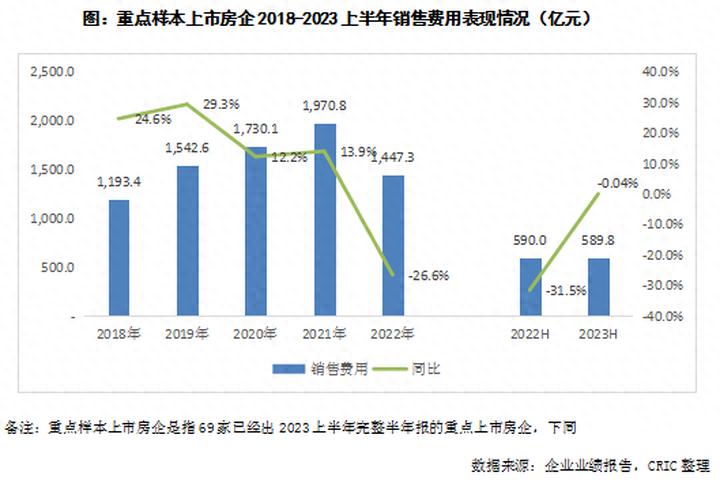

重点监测的69家上市房企2023上半年的销售费用为589.8亿元,同比微降0.04%,与去年同期基本持平,在2022年经历了行业的整体市场筑底后,企业筑底回暖缓慢,企业销售费用持续下滑并降无可降。

从平均值来看,销售费用算术平均值为8.55亿元/家/半年,一亿元撬动的销售金额(即单位费效=企业公布销售金额/销售费用)为45.88亿元,较2022年下半年的约34.54亿元的水平有所上升,但并未好于2022年上半年同期47.63亿元的水平。

从各梯队的销售费用增速来看,销售排名靠前的房企销售费用同比上涨。

其中,TOP10房企同比上升15.9%,增幅最高,十强房企的1亿元费用撬动销售规模为57.44亿元,除了碧桂园、保利发展、万科之外,其他十强房企的1亿元费效均实现了上升。

TOP11-30房企的销售费用同比微增0.8%,是除了TOP10房企之外唯一一个同比增长的梯队,平均1亿元费用撬动规模为43.28亿元。

而TOP30之外梯队的房企的销售费用均同比下降,这两个梯队的企业1亿元费用撬动的销售规模在30亿元左右,降幅均达到20%以上,当费效下降的情况下,他们选择收缩投资,节省开支。

2、为推动滞重项目去化,54%企业销售佣金同比增长(部分略)

在分销及代理佣金方面,2023上半年万科地产达26.6亿元,佣金规模最高,此外还有碧桂园、中国恒大、保利发展的分销及代理佣金达到10亿元以上。

具体企业变化来看,2023上半年在披露分销及代理佣金明细的企业中,有约54.2%的企业销售佣金同比有所上升。

而销售佣金下降的企业中,大部分是资金压力较大,目前正全力收缩所有费用的企业。

在销售佣金普遍上升的背景下,销售佣金占总销售费用占比中约有58%的企业上升。

3、宣传推广费态度分化,部分企业收缩该项支出直接砍半(略)

4、销售佣金占比提升至四成,品牌推广费占比持续调降(部分略)

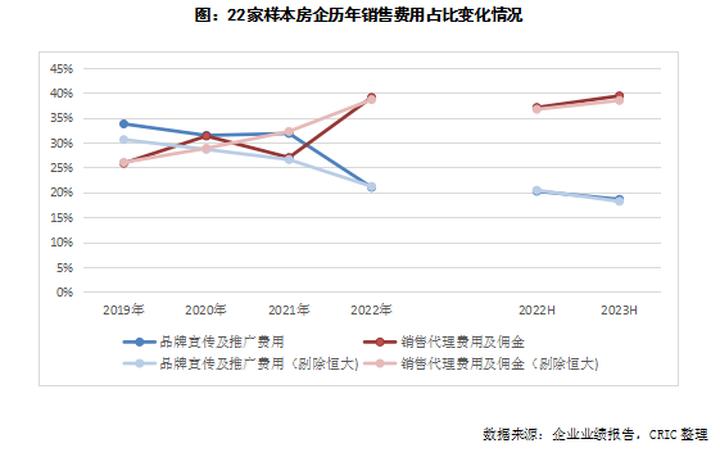

从销售费用可拆分情况来看,分销及代理佣金、品牌宣传及推广费是销售费用的大头。

虽自渠建设如线上售楼处初有成效,但整体市场低迷,为推动销售资金回流以及滞重库存的去化,企业也愿意将营销费用给到中介分销,启动中介分销或者给予中介分销更高的佣金,从而导致销售佣金规模增长,占总销售费用的占比也上升。

2023年上半年22家典型企业的中介分销费用占总销售费用的占比达到39.4%,同比上升2.3个百分点,比2022年全年的39.1%上升0.3个百分点。

而品牌宣传及推广费用占比连续下滑,从2019年超30%的占比下降至当前的不足20%。

PART.02

降本增效追求费效最大化

企业费率管理分化加大

1、销售费率同比下降,加快结转后营收增长是主因(部分略)

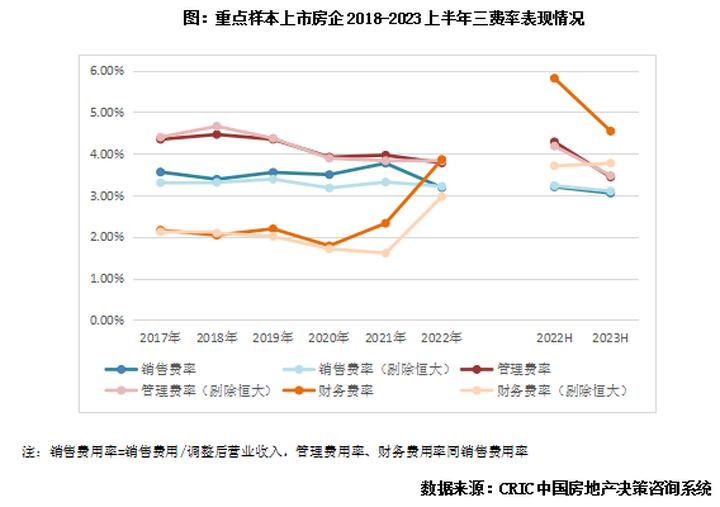

三费费率表现全面收缩,销售费率降幅最低。

2023上半年平均销售费用率为3.05%,同比下降0.15个百分点,销售费用率持续下降,主要由于保交付的考量,企业的整体调整后营收上升了4.9%,而销售费用基本持平,此消彼长下使得销售费用率下降。

管理费用率与销售费用率有着相同的走势,财务费用率表现方面,同比下降了1.27个百分点到4.54%,降幅最大。

从三费费率整体水平看,2023上半年三费费用率为11.04%,同比下降2.27个百分点,费率管控有所成效。

从房企加权平均费用率梯队表现来看,TOP10梯队的销售费率是唯一一个同比上升的梯队。

2023上半年TOP10房企的销售费用率为2.76%,同比上升0.27%,是唯一一个费率上涨的梯队,但费率水平仍居所有梯队最低。

TOP10开外的梯队销售费率都同比下降,其中TOP31-50梯队的房企下滑最小,同比下降0.13%至4.02%。

2、超五成房企销售费率下降,暴雷企业持续缩减营销开支(部分略)

从企业层面上看,根据CRIC监测,2023年上半年重点样本上市房企中有54%的房企销售费用率较期初下降,其中有24家房企销售费用率同比降幅在2个百分点以内。

除了加速结转导致销售费用率下降外,还有以下三个方面的原因:

其一,在市场信心不足和企业降本增效的经营策略下,部分企业认为大力投入宣传推广费用对业绩提振效果有限,缩减宣传推广开支是正常现象。

其二,较多企业积极推动全民营销广泛使用,而缩减佣金费用的投入。

其三,降幅排名靠前的企业大多为债务暴雷企业或在暴雷边缘的企业,如上坤集团、建业集团、奥园集团三家,并没有充足的资金支持项目使用渠道分销,同时过度宣传项目反而会有欲盖弥彰的嫌疑,直接降价或是更好的选择,同时这类房企在保交付的压力下营业收入上涨,综合导致销售费率下降。

XXXX销售支出下降,全民营销和媒体矩阵发力(略)

XXXX节省品牌推广费用,折扣让利直接惠及购房者(部分略)

根据CRIC监测情况看,2023年上半年公布销售费用结构且销售费用率同比下降的企业中,有65%房企的品牌宣传及推广费用同比下降,部分房企减少品牌宣传及推广的投入,直接通过期内折扣让利的方式,吸引购房者到访成交。

3、销售费用率上涨的企业,多数为营收结转变慢所致(部分略)

根据CRIC监测,2023年上半年重点样本上市房企中有46%的房企销售费用率较期初增加,其中有14家房企销售费用率同比增幅超1个百分点,增幅较为明显。

从房企销售费用率增长的情况来看,销售费用率同比上升的房企中,有56%的企业期内营业收入同比下滑,除此营收规模缩减因素之外,房企销售费用率的上升主要受到两个因素的影响:

第一,期内房企出于产品升级、扩充规模等动机加大营销费用的投入;

第二,房企“促去化、强回款”的目标仍然焦灼,尤其信用亟待恢复的房企在品牌宣传、营销造势的动机更加强烈。

XXXX升级优化产品体系,加大宣传推广费用投入(略)

期内公布销售费用明细且销售费用率增加的房企中,多家房企是由于期内更新迭代产品体系,增加品牌宣传及推广费用进而小幅推升销售费用率,尤其是对于销售费用率本就处在较低水平的房企,这种较小幅度的销售费率的提高反而是企业良性发展的标志,推出更加优质的产品,是房企更应该选择的发展方式。

XXXX营销活动频次增多,销售费用同比增加

与产品体系升级导致的销售费用率提高的企业不同,部分暴雷房企积极自救,期内通过连续推出多场营销活动、加大项目推售力度的方式加速项目去化,提高企业销售回款率,缓解资金压力,这种情况导致的销售费用率的提高,目前来看也是偏积极的信号。

PART.03

为平衡开支与去化

“分销、降价、产品”为三大利器

1、房企加快存量去化,滞重项目计提减值减少降价阻力

在行业规模收缩,筑底缓慢恢复的情况下,企业对现金流的重视程度仍一往如前。

同时为了降低项目持有成本,越来越多的房企加大对存量项目去化的重视程度,针对现房、商业、商办、公寓、车位等存量滞重资产,坚决去化盘活资产。

如中国金茂、招商蛇口、绿地控股、中交地产、远洋集团等均在2023年中报上提出针对存量物业的去化,其中龙湖集团还通过以租代售的方式带动商办类产品的去化。

另外,为加快项目的去化速度,许多企业在营销策略方面执行“一项一策”,进行项目针对性的去化。

根据CRIC监测数据显示,即便是集团、区域层面的营销,不同项目的折扣力度也不尽相同,如金地华东的“初秋心动置业季”合肥金地自在城最高优惠可达92折,而合肥和悦庐鸣仅买房送车位。

基于以上的策略,当前房企为推动去化,在营销方面通过“价格、推广、渠道、产品”等方面的建设,助力销售去化。

众多房企在项目的折扣以及营销推广的方式方面有更加多元的选择和变化,同时为加快去化,对中介渠道的依赖度不减,企业也积极推动自有渠道的建设,发力全民营销。

值得注意的是,当前情况下保交付、产品力仍是企业发展的重中之重,保质保量做好保交付,持续提升产品力也是房企共识。

2、“以旧换新”抢占置换客源,现房销售稳定客户信心(部分略)

不局限于惯用的折扣、特价、工抵房等方式,房企进而推出“以旧换新”、“现房营销/销售”等,从购房者需求出发,更加有针对性的推出营销活动:

为有置换需求的购房者推出“以旧换新”的营销活动,如保利、招商蛇口等多家企业顺势打造“换房节”吸引购房者选购,从效果来看,保利南京在推出“卖一买一”活动后,仅9月9日-10日两天保利江苏销售超5亿元,其中保利文华成交破2亿,燕璟和颂成交1.02亿,市场反响热烈。

为稳定市场信心现房活动,一方面加速资产盘活,另一方面也为担心项目无法如期交付的购房者提供现实房源,如9月中交“金秋全景现房节”、融创福建“金秋实景现房节”、旭辉江苏“金秋现房节”等。

3、渠道成交仍占据高位,垫佣政策常态化当周可结佣(略)

4、持续迭代升级产品线,提升产品力提高客户粘性(部分略)

近年来房企在产品力提升方面持续发力,无论是头部房企还是在本轮行业洗牌中逆势而上的亮眼“腰部”房企,持续打磨企业产品力,尤其在常规营销手段效果显著性递减的行业背景下,绿城中国、滨江集团等主打品质住宅房企的行业地位持续提升,也让越来越多的房企意识到产品品质、口碑对销售的直接拉升作用,也开始将更多的精力投入到产品力锻造上。

根据CRIC统计数据显示,73%的TOP15房企在2023年中报披露持续聚焦产品升级,如万科、中海、绿城等房企尽管没有明确提出具体的产品优化情况,但其一直将产品力提升作为重要的发展方向,也有如龙湖集团、建发、金茂等房企期内推出全新产品系列,还有如华发股份等房企持续升级产品系,不断为购房者提供更加舒适的居住体验。

不仅头部房企将产品力锻造作为重要发展战略,亮眼“腰部”房企也在持续发力。

从目前市场上销售活跃房企的产品架构上看,大多已形成覆盖刚需到高端的产品体系,甚至在同一需求下设置多条产品线,这类房企无论在对内深耕还是对外扩张,都能凭借同系产品的知名度获得一波好感,还有可能通过较强的客户黏性实现跨城成交。

同时也有部分房企由于城市布局、发展策略的需求,尽管尚未形成高度标准化的产品体系,但其聚焦打造满足特定几种需求的产品系列,也在自己聚焦深耕的领域拥有一席之地。

总结:根据国家统计局数据显示,2023年9月累计商品住宅销售均价为1.05万元/平方米,较2022年9月、2021年9月的累计销售均价分别下降7%、20%,市场成交均价处于持续下降趋势。

虽然成交均价持续下降,但开发商大幅降价导致业主维权、项目封盘等事件时有发生。

2023年三季度以来多地“四限”政策均有不同程度松绑,部分城市对项目调价行为更加宽容。

根据CRIC监测情况看,2023年上半年尽管各地对价格调整政策依旧严格,但各地逐渐开始出台“团购不计入涨跌比例范围”的支持政策,规避开发商大幅降价导致的扰乱市场行为,促进市场有效需求的成交。

同时,设定波动幅度的团购政策也在逐渐放宽,如安徽三城出台的“措施”内容看,从上半年的15%的下浮上线扩大至10月的30%。

因此,在政策窗口期内,房企可推售符合当地需求的产品,或折价促销,通过提振客户信心、减少客户置换阻力等方式,以促进项目去化、加速资金回流。

三、IPO管理费用销售费用核查要点

IPO-管理费用、销售费用核查要点:1、对人力成本的核查:(1)了解公司奖金、提成的核算制度,结合当年计提余额、次年1季度费用项目异常增长等情况,重点核查年终奖金、销售业务提成的发放是否存在延后确认的情况;

(2)取得公司各业务板块人员数量、工薪数额,对年均人力成本进行计算分析,与同行业或同地区市场人力成本水平进行比较,分析是否存在重大差距;

(3)核查公司五险一金的规范情况,以及对公司成本费用的影响程度,对于劳动密集型企业应尤为关注。

2、对支付销售佣金返利的核查:结合企业行业特点如医药保健品行业、经销商制企业,通常均存在较大的佣金返利,该等佣金返利有通过发票/白条冲账、产品折扣、下游中间商间接承担等多种形式兑现。

对于该类企业,应重点了解其佣金返利内控制度、业务合同,结合其佣金返利政策测算相应数据并与报表数据进行核对。

对于产品折扣方式兑现的一般由于存在业绩考核期,往往存在延后确认的情况,应协同会计师核查其影响金额及会计确认期间的合理性;

对于发票/白条冲账的应重点关注对企业所得税费用税前扣除金额的影响以及税务处罚情况等。

3、对支付广告费、专利使用费、特许经营费、运费等重要项目的核查:对于广告费用应关注是否存在与关联方联合进行广告宣传以及广告费用分摊的合理性;

应取得重要广告合同和广告费用明细表,根据合同条款测算应列支的广告费用的完整性。

专利使用费/特许经营费等应结合相关合同测算确认的完整性,同时应结合对公司产品技术情况,核查公司可能需要使用的他方专利以及是否已取得对方授权许可,此类情况在音视频电子类产品领域尤其明显。

根据公司销售模式对运输费的承担约定,结合公司产品销售数量、销售区域的变化,分析运输费变动的合理性。

4、研发费用资本化:结合开发支出、无形资产科目对公司研发费用资本化进行核查,除非资本化理由和依据足够充分,否则应要求企业予以费用化处理。

5、对延期费用报销的截止性核查:针对一些特殊行业的费用,如零售企业的超市上架费、进场费等项目,应该根据相关合同所约定的收费比例进行测算;

6、财务费用核查:1、取得企业贷款卡并打印人民银行征信系统信息,并与账面借款情况进行对比,核查账面记录的借款的完整性;

2、取得借款及借款费用明细表,根据借款合同测算借款费用并于报表金额进行核对;

对于存在借款费用资本化、存货化情况的,应结合《企业会计准则-借款费用》逐项核实是否符合相应条件;

3、核查企业占用关联方资金及资金占用费情况,对于无偿占用金额较大的,应按照贷款基准利率测算对损益的影响,必要时建议企业进行调整确认。

四、东宏股份前三季度销售费用及管理费用增加 主要来源于市场开拓及人员工资增长

金融界10月30日消息,东宏股份在互动平台表示,公司前三季度销售费用增加主要是由于公司加大市场开拓力度,人员工资增加所致,管理费用增加主要是人员工资增加、固定资产折旧增加所致。

公司根据市场变化,采取了严格的费用控制措施,在保证基本的费用支出的前提下合理的控制各项费用支出。

相对于上年同期前三季度销售费用和管理费用虽然出现了金额上的增加,但费用率相对波动不大。

本文源自金融界AI电报