销售费用率:销售费用率是公司的销售费用与营业收入的比率。

:销售费用率它体现企业为取得单位收入所花费的单位销售费用,或者销售费用占据了营业收入的多大比例。

销售费用率计算公式:销售费用率=销售费用÷营业收入。

销售费用是指企业在销售商品和材料、提供劳务过程中发生的各项费用,包括:销售过程中发生的保险费、包装费、运输费、装卸费。

商品维修费、预计产品质量保证损失。

为销售本企业商品而专设的销售机构的职工薪酬、业务费、折旧费、修理费等经营费用。

销售费用率是衡量公司效率的重要参数,可以通过收入报表和财务报表计算出来,反应出销售成本管理的效率。

公司可以通过优化销售费用率来提升公司效益,概念的反面是销售毛利率,表示公司从销售中所获得的毛利润比率。

销售费用率是多少合理:销售费用占销售收入的比例是5%至15%之间。

行业不同,销售费用占销售收入的比例也不相同。

假设毛利率30%,净利率6%,则销售费用和管理费用、财务费用三项比例合计应不超过24%,一般销售费用占比5%至15%之间,管理费用占比10%至15%之间。

行业比较:将企业的销售费用率与同行业其他企业进行比较,如果企业的销售费用率高于同行业平均水平,说明企业的销售成本较高。

时间比较:对于同一企业来说,在不同时间段内的销售费用率也可以进行比较,如果销售费用率逐年上升,说明企业的销售成本在逐渐增加。

以上内容参考百度百科-销售费用率

一、销售期间费用率

期间费用率是指期间费用与销售收入净额之间的比率。

:管理费用率=管理费用/营业收入,销售费用率=销售费用/营业收入,财务费用率=财务费用/营业收入,利润总额=营业利润+营业外收入-营业外支出营业利润是一家公司在营业收入中扣除折扣、成本消耗及营业税后的剩余,这就是人们通常所说的盈利。

成本费用利润率,反映了企业在当期发生的所有成本费用所带来的收益的能力。

其计算公式为:成本费用利润率=(营业利润÷成本费用总额)×l00%其中:成本费用总额包括:主营业务成本、主营业务税金及附加、营业费用、管理费用、财务费用。

如果能够获得其他业务支出数据的,还应当包括其他业务支出数据。

如果无法获得其他业务出数据的,计算公式也可以变为:成本费用利润率=(营业利润÷(营业利润-主营业务收入-其他业务利润))×l00%

需要指出的是,成本费用利润率中的利润,应当是指营业利润,而非利润总额。

在企业的生产及经营过程中,企业的各个方面都会涉及到资金的使用,如果资金的申请发生在企业当期不能直接计入企业的经营成本,则应当计入当期费用。

期间成本会涉及到期间成本率,那么如何计算期间费用率呢?期间费用是指不能直接归因于特定产品成本的费用。

它是随着时间的推移而发生的,与当前的产品管理和产品销售直接相关,但与产品产量和产品制造过程没有直接关系。

即很容易确定其发生的时期,很难确定其所属的产品,因此不能计入产品制造成本,而是从当期损益中扣除。

期间费用包括直接从企业当期产品销售收入中扣除的销售费用、管理费用和财务费用。

常说的“当期费用”一般指狭义的当期费用,即特定会计期间的期间费用(销售费用、管理费用、财务费用)。

如果广义理解,当期费用应包括当期费用和当期成本。

而期间费用一般包括营业费用、企业管理费用以及财务费用!

二、如何分析销售费用

销售费用是三大期间费用之一,与企业的利润水平有着密切联系,以涪陵榨菜为例进行分析。

一、销售费用是什么?:销售费用是指企业销售商品和材料、提供劳务过程中发生的各项费用,包括市场推广费、包装费、展览费、广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构的职工薪酬、业务费、折旧费等经营费用。

市场推广费,是指企业为扩大产品市场份额,提高产品销量和知名度,而将有关产品或服务的信息传递给目标消费者,包括项目销售推广、物料包装、以及与营销相关的各类服务、维护保养、 促销而发生的一切费用。

与广告费的区别。

广告费包括广告投放、策划制作等相关费用;

市场推广费包括市场调研费、市场培训费等相关费用。

预计产品质量保证损失,指如果产品销售后出现质量问题,销货方会少收钱,少收的这部分钱作为公司预计产品质量保证损失,所以公司会提前计提这个损失来应付此类事件的发生。

二、怎么核算?:销售费用作为一个损益类科目,和资产类似,增加记借方,减少记贷方,其核算分三种情况讨论。

1.企业在销售商品过程中发生的包装费、广告费、运输费、装卸费等费用::借:销售费用

贷:库存现金(银行存款)

2.为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用::借:销售费用

贷:应付职工薪酬(银行存款、累计折旧等)

3.一个比较特殊的明细科目:"产品质量保证"属于企业的"或有负债",在发生前和发生后的会计核算大不相同。

当损失未真实发生计提产品质量保修费时

借:销售费用——产品质量保证

贷:预计负债——产品质量保证

当损失实际发生时

借:预计负债——产品质量保证

贷:银行存款、货币资金等科目

期末结转应将本科目余额直接转入"本年利润"科目,结转后本科目应无余额:

借:本年利润

贷:销售费用

三、案例分析:以涪陵榨菜为例:涪陵榨菜的销售费用主要包括市场推广费、运输费、职工工资、品牌宣传费等。

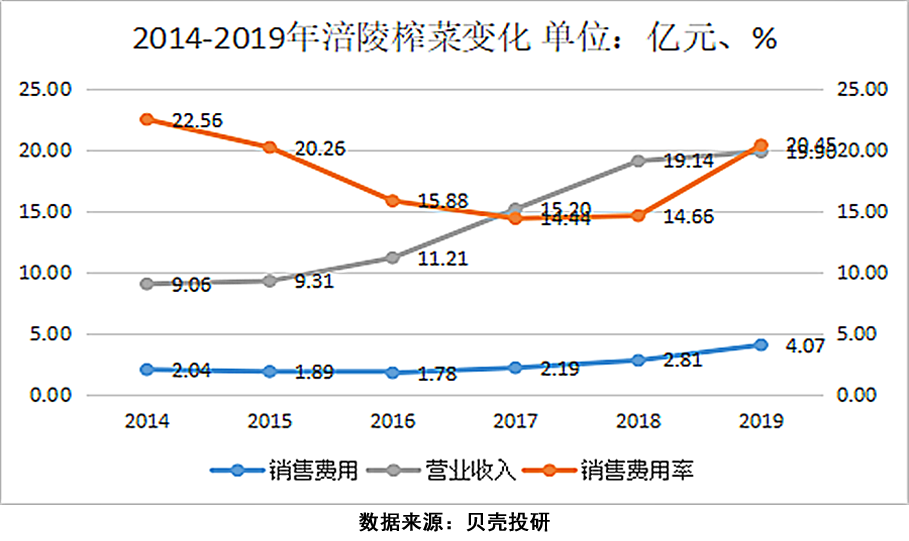

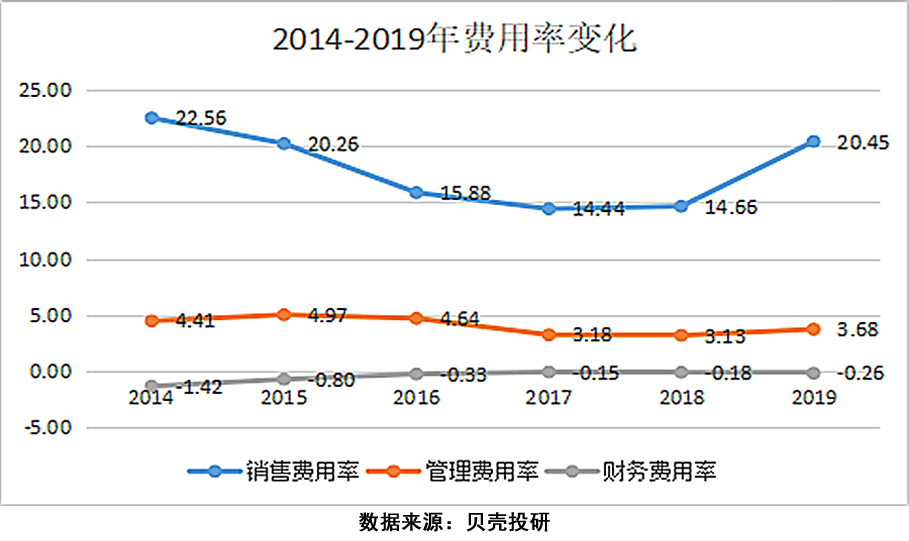

2019年之前涪陵榨菜的销售费用一直在缓慢增长,但增长幅度很小;

营业收入每年的增长幅度要大于销售费用增长幅度,销售费用率一直在下降,公司不需要太多的投入就能获得更多的营业收入,在贝壳投研(ID:Beiketouyan)看来公司的品牌优势明显,成本控制的较好。

1.营业收入涨幅远小于销售费用涨幅:营业收入由19.14亿元增长到19.90亿元,同比增长3.97%,而销售费用增加了44.8%,营业收入的增长幅度远远小于销售费用的增长幅度,先看一下营业收入的增幅为什么这么小?

2019年相对于2018年销售量下降6000吨,同比下降4.2%,所以主要是公司提价造成的。

2.销售费用增长原因:2019年销售费用投入增加1.26亿元,同比增加44.8%,营业收入仅增长了0.76亿元,同比增加4%,主要是三方面的增加:

市场推广费增加了1.2亿元,同比增加92.3%,销售渠道由传统的销售比如农贸、小店和商超,向线上线下相结合、新零售、生鲜营销转变,加大了推广费;

职工薪酬增加了0.2亿元,同比增加66.7%,主要是销售人员数量的增加,2018年是376人,2019年增加到501人,工资总额在增加;

电商费用也在增加,由468万增加至921万,同比增加97%,公司创新了销售渠道,采用经销制为主和电商平台补充的方式实现公司产品的销售,与京东、天猫合作密切,加大了电商的营销。

而运输费有小幅下降,由7740万下降为6655万,同比下降14%,原因是销量的下滑,运输的次数减少,运输费也有所减少。

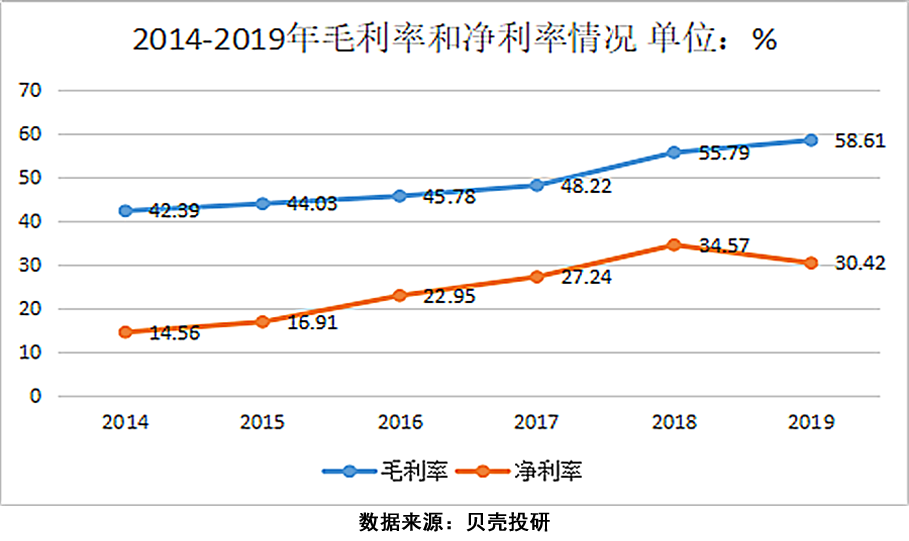

3.对净利率的影响:2019年之前净利率一直是增长趋势,2019年有下滑,由34.57%下降到30.42%。

先看一下毛利率,2014-2019年毛利率一直是上升状态,因此对公司净利率是正面影响,不是导致净利率下降的原因。

再来看一下三大费用率对比:2019年财务费用率为负值,有财务净收益,对净利率有正面影响。

管理费用率有小幅增长,由3.13%增长到3.68%,对净利率有轻微的影响。

而销售费用率由14.66%增长到20.45%,增幅明显大于管理费用率的增幅,所以说销售费用率是导致公司净利率下降的主要原因。

在贝壳投研(ID:Beiketouyan)看来,涪陵榨菜的销售费用增加已经不能带动营业收入的增长了,而且2019年销量下滑了6000万吨,同比下降4.2%,已经不能带动销量的增长了。

(ty014)

三、财务怎么辨别销售费用管理费用财务费用

在企业的经营与发展,发生的各项费用的支出是不可忽视的,而销售费用、管理费用、财务费用简称“三费”。

那你真的认识这三项费用吗?具体是指企业日常活动发生的不能计入特定核算对象的成本,而应计入发生当期损益的费用。

一、怎么辨别销售费用、管理费用、财务费用?

在财务报表之一的利润表是重中之重,反映了企业在一定会计期间经营成果,而“三费”在利润表中有一个指标叫做费用率。

销售费用、管理费用、财务费用反映了一个期间实际发生的业务登记入账,期间费用是指不能直接归属于某个特定产品成本的费用。

它是随着时间推移而发生的与当期产品的管理和产品销售直接相关,而与产品的产量、产品的制造过程无直接关系,因而是不能列入产品制造成本,而在发生的当期从损益中扣除。

- 销售费用:指企业在销售商品和材料、提供劳务等过程中发生的费用,比如:包装费、展览费、广告费、运输费、装卸费和销售部门的职工薪酬等其他费用。

- 管理费用:指企业为组织和管理企业生产经营活动而发生的各种管理费用,比如:诉讼费、业务招待费、办公费、差旅费、工会经费和管理人员工资等。

- 财务费用:指企业在生产经营过程中为筹集资金而发生的各项费用。比如:银行贷款、利息支出(减利息收入)、汇兑损失、相关的手续费和其他财务费用。

二、实务中怎么运用销售费用、管理费用、财务费用?

[案例1] 2019年7月1日甲企业因为发展业务需要支出5000元印发广告宣传单。

8月1日办公室的打印机损坏,购置了一台新打印机2000元。

和乙企业发生业务关系,8月5日甲企业通过网上银行向乙企业汇款时,发生了500元的手续费,如何编制会计分录?

销售费用:这里的代表企业投入的广告宣传可以计入广告费处理。

借:销售费用——广告费 5 000

贷:银行存款 5 000

管理费用:在三大期间费用中是最重要,同时也是最易出错的科目。

办公室购买办公用品,因此该费用可归为办公费。

:借:管理费用——办公费 2 000

贷:银行存款 2 000

财务费用:在这里500元属于财务费用中的金融机构手续费。

:借:财务费用——金融机构手续费 500

贷:银行存款 500

这里简单的案例是为了方便分析三者的区别,但在实际的账务处理中,因为情况不同,所以难度要增加很多。

因此我们在处理期间费用,一定要仔细辨识三者,以免发生混淆。

三、怎么分析企业费用率?

“三费”费用率=(销售费用+管理费用+财务费用)/营业收入,费用率越低则代表企业的管控能力越强。

注意:在计算企业费用率时,要单独考虑财务费用的正负情形:

- 如果财务费用是正数(利息收支相抵后,是净支出),就把加在一起,如(销售费用+管理费用+财务费用)/营业收入计算费用率;

- 如果财务费用是负数(利息收入相抵后,是净收入),就只用(销售费用+管理费用)/营业收入计算费用率。

[案例2] 2019年上半年上市家企三费情况进行深度解析企业费用管控情况。

横向来看,销售费用、管理费用、财务费用的费用率平均值分别为14.92%、6.81%和0.75%,销售费用依然是企业运营费用中的重要支出。

在50家企业中,富森美体现出最好的成本管理能力,三费率为3.22%,金螳螂以6.78%。

曲美家居、美克家居三费率则分别占到营业收入的40.70%和42.10%。

榜单排名首尾差距达到38.88%,体现出较大的企业成本管控差距。