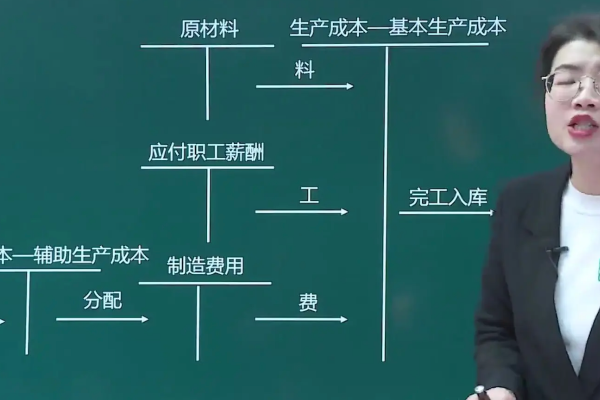

辅助生产费用的归集:辅助生产费用的归集应设置“辅助生产成本”或“生产成本-辅助生产成本”科目。

:两种归集方式:

1、为了归集所发生的辅助生产费用,应设置“辅助生产成本”或“生产成本─辅助生产成本”科目,按辅助生产车间及其生产的产品、劳务的种类进行明细核算(即:辅助生产费用明细账)。

2、日常发生的各种辅助生产费用,在“生产成本─辅助生产成本”科目的借方进行归集。

需要说明的是,辅助生产车间发生的制造费用,可以直接在“辅助生产成本”科目的借方归集;

也可以通过“制造费用”科目进行,月末再结转到“辅助生产成本”科目的借方。

若为计算简单,可直接归属于“辅助生产成本”。

辅助生产费用概念:

辅助生产费用,是指企业所属辅助生产部门为生产提供工业性产品和劳务所发生的各种辅助生产费用。

由于辅助生产车间提供的可能是产品,也可能是劳务,所以核算的方法也不太一样。

若提供的是产品,其核算同于基本生产车间的产品,若提供的是劳务,则应根据辅助生产车间所提供的产品或劳务的数量及其受益单位和程序等情况的不同采用适当的方法进行分配。

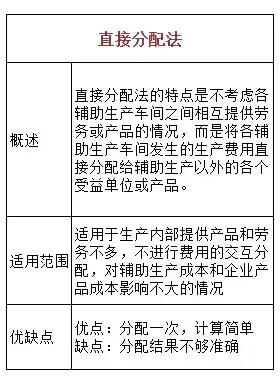

辅助生产费用的分配方法::1、直接分配法

直接分配法是指在各辅助生产车间发生的费用,直接分配给辅助生产以外的各受益单位,辅助生产车间之间相互提供的产品和劳务,不互相分配费用。

2、计划成本分配法

计划成本分配法是指根据辅助生产车间提供的产品、劳务数量及其计划单位成本,计算为各车间、部门提供服务的产品和劳务数量应分配的费用。

对辅助生产车间发生的实际成本与按计划成本计算的分配额之间的差额,为了简化核算,可不再按受益比例进行分摊,而直接增加或冲减制造费用或管理费用。

3、交互分配法

交互分配法是指辅助生产车间的费用分为两个阶段进行分配。

第一阶段将各辅助生产车间互相提供的服务量按交互分配前的单位成本,在辅助生产车间之间进行第一次交互分配。

第二阶段再将各辅助生产车间交互分配后的费用,按其提供给基本生产车间和其他部门的服务量和交互分配后的单位成本,在辅助生产车间以外的各受益单位之间进行分配。

一、二辅助生产费用的归集与分配

一、分录:1.借:辅助生产成本——机修车间10,000——供电车间 8,000制造费用——机修车间3,000——供电车间2,000贷:原材料18,000低值易耗品5,0002. 借:辅助生产成本——机修车间6,000——供电车间 5,000制造费用——机修车间2,000——供电车间2,000贷:应付职工薪酬——工资15,0003. 借:辅助生产成本——机修车间840——供电车间 700制造费用——机修车间280——供电车间280贷:应付职工薪酬——职工福利2,1004. 借:制造费用——机修车间500——供电车间800贷:累计折旧1,3005. 借:制造费用——机修车间3,000——供电车间4,000贷:银行存款7,000二、辅助生产费用分配表2005年5月项目 机修车间 供电车间 费用合计 数量(小时) 费用(元) 数量(度) 费用(元) 待分配的数量和费用 5500 25620 40000 22780 48400 计划单位成本50.6机修车间耗用动力电2000 12001200机修车间耗用照明电1000600600供电车间耗用修理费 500 2500 2500基本生产车间耗用动力电25000 1500015000基本车间耗用照明电及修理费 4000 200005000300023000 行政部门耗用照明电及修理费 1000 5000 7000 42009200 按计划成本分配费用2750024000 51500辅助生产实际成本2742025280 52700 辅助生产成本差异-80+1280 +1200三、分配辅助生产费用的会计分录:借: 基本生产成本15,000辅助生产成本——机修车间1,200制造费用——基本生产车间23,000——机修车间600——供电车间2,500管理费用9,200贷:辅助生产成本——机修车间27,500——供电车间24,000四、辅助生产车间结转制造费用的会计分录:借:辅助生产成本——机修车间9,380——供电车间 11,580贷:制造费用——机修车间9,380——供电车间 11,580五、结转辅助生产成本差异的会计分录:借:管理费用1,200贷:辅助生产成本——机修车间-80(红字80)——供电车间 1,280

二、简述辅助生产费用归集的两种程序

【答案】:辅助生产费用归集的程序有两种,相应地,“辅助生产成本”明细账的设置方式也有两种。

两者的区别在于辅助生产制造费用归集的程序不同。

一般情况下,辅助生产车间的制造费用应先通过“制造费用(辅助生产车间)’’账户进行单独归集,然后再从其贷方直接转人或分配转人“辅助生产成本”总账账户和所属明细账的借方,从而计人辅助生产产品或劳务的成本。

如果辅助生产不对外提供商品产品,不需要按照规定的成本项目计算产品成本,编制产品成本报表,而且辅助生产车间规模很小,制造费用很少,为了简化核算工作,辅助生产的制造费用也可以直接记人“辅助生产成本”总账账户和所属明细账的借方,而不通过“制造费用”账户核算。

三、辅助生产费用的归集程序有哪两种如何归集

辅助生产费用是指工业企业为进行辅助生产所发生的费用。

包括辅助生产车间为生产产品、劳务作业所耗用的材料、燃料、动力、工资及附加费、折旧费和维修费,以及为管理和组织生产所发生的费用等。

辅助生产费用的归集和分配,通过“生产成本──辅助生产成本”账户进行。

辅助生产由于提供产品和劳务的种类不同,分配、转出的程序也不同。

完工的工具、模具和各种备品备件等产品,应在完工入库时,从“生产成本──辅助生产成本”账户的贷方分别转入“原材料”、“低值易耗品”等账户的借方,基本生产车间领用时,再转入“制造费用”账户的借方。

辅助车间提供的电、水、汽、修理、运输等产品和劳务所发生的费用,在对外分配之前先要在各辅助生产车间之间进行费用的交互分配,然后才从“生产成本──辅助生产成本”账户的贷方,分配转入“制造费用”等账户的借方。

在实际工作中,辅助生产费用的归集与分配,一般通过编制“辅助生产费用分配表”进行。

企业根据“辅助生产费用分配表”(其编制方法有直接分配法、交互分配法、代数分配法、按计划成本分配法等),编制会计分录为: 借:生产成本──基本生产成本 制造费用 管理费用 营业费用等 贷:生产成本──辅助生产成本

- 辅助生产费用分配表

- 辅助生产车间发生的费用

- 分配辅助生产费用的方法有

- 辅助生产部门分配费用

- 采用代数分配法分配辅助生产费用

- 生产成本是生产费用吗

- 生产经营费用按费用的

- 生产费用管理费用

- 生产费用与间接费用

- 生产费用属于费用吗