一、费用属于哪一类科目

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。

对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、税金及附加、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

二、速看超全面的费用做账大全

会计网原创首发,作者:铜豌豆。

会计的拓展等式:“资产-费用=负债+所有者权益+收入”。亲们有没有猜到今天要介绍的内容?

今天要介绍的不是会计等式,而是作为会计六要素之一的“费用”模块。

:千万不要小看“费用”,不管考试还是实际工作都会用得上的。

01

营业成本:营业成本的组成如下:

营业成本主要是有“主营业务成本”和“其他业务成本”组成。

01

主营业务成本

相关的基本账务处理如下:

借:主营业务成本

存货跌价准备

贷:库存商品或合同履约成本

这个科目期末会转入“本年利润”科目当中,期末是无余额的。

:会计账户处理如下:

借:本年利润

贷:主营业务成本

02

其他业务成本

相关的基本账务处理如下:

借:其他业务成本

贷:原材料

周转材料

累计折旧

累计摊销

应付职工薪酬

银行存款等

注意提醒各位小萌新,在期末时,其他业务成本的余额将转入“本年利润”科目,本科目期末无余额的。

:这笔会计账务处理如下:

借:本年利润

贷:其他业务成本

如何区分“主营业务成本”和“其他业务成本”呢?看下表:

02

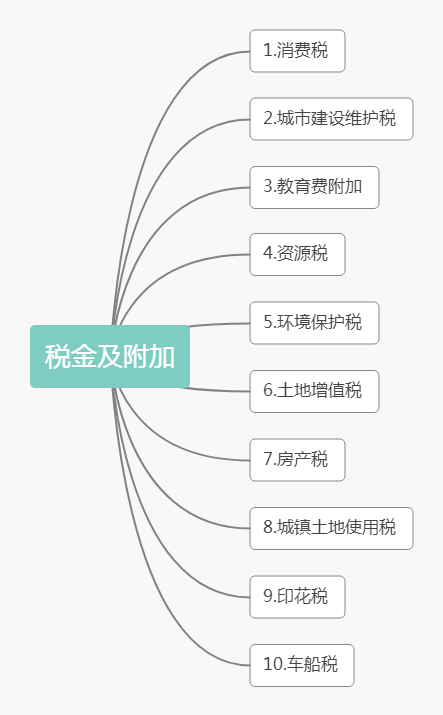

税金及附加:税金及附加不少小萌新会觉得它的二级明细科目很多。

那么这个科目究竟包含了多少内容?

与之相对应的会计分录如下:

借:税金及附加

贷:应交税费——应交消费税

——应交城市建设维护税

——应交教育费附加

——应交资源税

——应交环境保护税

——应交土地增值税

——应交房产税

——应交城镇土地使用税

——应交印花税

——应交车船税

记住期末也是要结转至“本年利润”会计账户当中的。:具体的会计账务处理:

借:本年利润

贷:税金及附加

03

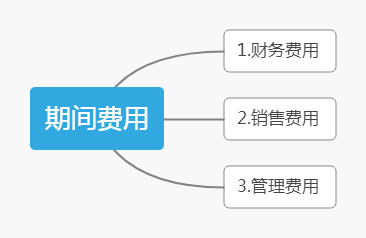

期间费用:期间费用主要包括以下三个方面:

这里对于很多小萌新来说,会极其容易将期间费用记入“成本”当中。

其实“期间费用”不计入有关核算对象的成本当中,因为与该对象的材料采购、产品生产没有“半毛钱”关系。

应该直接记入当期损益当中。

到期末的时候将会转入“本年利润”的会计账户当中。

:小萌新还会将“期间费用”和“制造费用”弄混淆。

不要忘记了“制造费用”属于“成本类”会计科目。

虽然大家都带有“费用”二字,但是归属可不同的。

管理费用、销售费用、财务费用都归属于“费用类”会计科目。

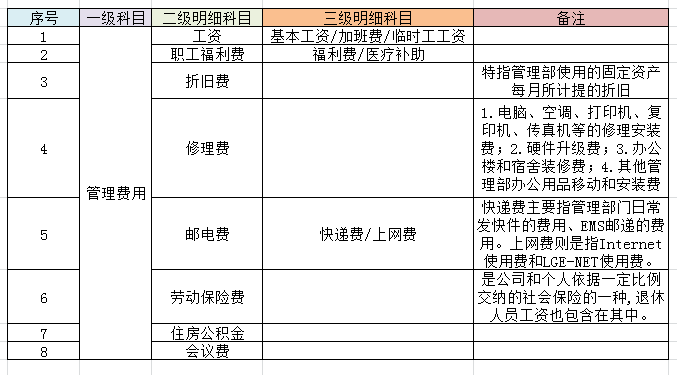

下面列举了一些在实务中常见的管理费用具体的明细科目

文章看到这里,有没有兴趣挑战挑战一下这道题目?

题目:下列A、B、C、D四个选项中分别对应哪些费用?

A.年度财务报告的审计费用

B.台风造成的包装物损失

C.出售无形资产的净损失

D.生产车间机器发生的折旧费

本文为会计网原创首发,作者:铜豌豆。

如需引用或转载,请留言授权,并务必在文首注明以上信息。

违者将被依法追究法律责任!

@ 会计网保留所有权利

三、费用应该记哪个会计科目

1、在购进货物时,支付的运输费随同货物一起记入货物成本中。

即:原材料、库存商品等(货物价款+运输费) 借:原材料 贷:库存现金或银行存款

2、本单位在发送销售货物时,由单位负担的运输费,计入销售费用。 借:销售费用 贷:库存现金或银行存款

3、运输公司发生的物流运输费应该计入主营业务成本。

运输公司主要以运输为日常的经济活动,通过为别人运输货物赚取费用,发生的运输费是成本,计入主营业务成本。

如果是其他公司的运费,应该计入管理费用。

四、成本类科目借贷方向

成本类科目借贷方向: 1,成本类账户,借方表示增加,贷方表示减少

2,成本类账户和资产类账户的结构相同,可以记忆为:资产一经耗用就转化为费用成本,即成本类账户的期末借方余额属于企业的资产。

费用类的科目在借方和贷方各是什么意思?: 会计科目 “借方”或“贷方”的区分方法 分2大类:

1、资产类、成本类(生产成本、制造费用)、损益类中的“损”类科目(营业成本、营业费用、营业税金、管理费用、所得税)借方表示增加,贷方表示减少!

2、负债类、所有者权益类、损益类中的“益”类科目(营业收入、营业外收入)借方表示减少,贷方表示增加!

账户的余额一般在其增加方。

损益类科目,比如说管理费用增加是在借方还是贷方?: 从科目属性来讲,

损益类科目本质属于所有者权益科目,其贷方表示所有者权益增加,借方表示所有者权益减少。

而管理费用这种费用类损益科目,其增加的是费用,是所有者权益抵减项,管理费用的增加实际上是所有者权益的减少,所以在借方。

成本类科目本质属于资产科目,其核算的是在产品价值,在产品是一种存货,其增加项记在借方。

会计科目借贷方向: 借贷仅是记账符号,你只需知道借是左边,贷是右边即可,接下来很重要:

一、借方是资金的流出,贷方是资金的流入

二、资产=负债+所有者权益(等式一)

由:所有者权益=利润+资本

得:资产=负债+利润+资本(等式二)

由:利润=收入-费用

得:资产+费用=负债+收入+资本(等式三)

三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;

反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;

四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇妙的地方!

例如:美国政府向美联储借钱,开了一张面值1亿的债券,美联储收到债券后,资产增加,记在证券账户的借方,同时美联储给政府一张支票以便政府可以出去买东西,此时负债增加,记在应付款账户的贷方,借贷平衡,但其实就是借钱这件事儿;

再假如政府拿着支票去找波音买飞机,波音把支票存入花旗银行,此时花旗银行负债增加,记在贷方,同时货币资金也即资产增加,记在借方,平衡(本质就是存钱),然后花旗银行把货币资金账户拆成两份:10%作为保证金,90%拿出去贷款,还是平衡(此时属于会计处理);

对于波音公司来说,收到支票是现金增加,记在借方,同时收入增加,记在贷方,平衡(本质是得到收入)。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!: