一、全了2023小企业会计准则会计科目表含账务处理和财务报表说明

终于找到了!2023小企业会计准则会计科目表,含小企业会计准则主要账务处理和小企业财务报表编写说明和格式!对于小企业会计准则下,会计科目的设置及其会计核算还存有疑问的,希望今天的这篇文章内容,财务人员可以仔细阅读一下。

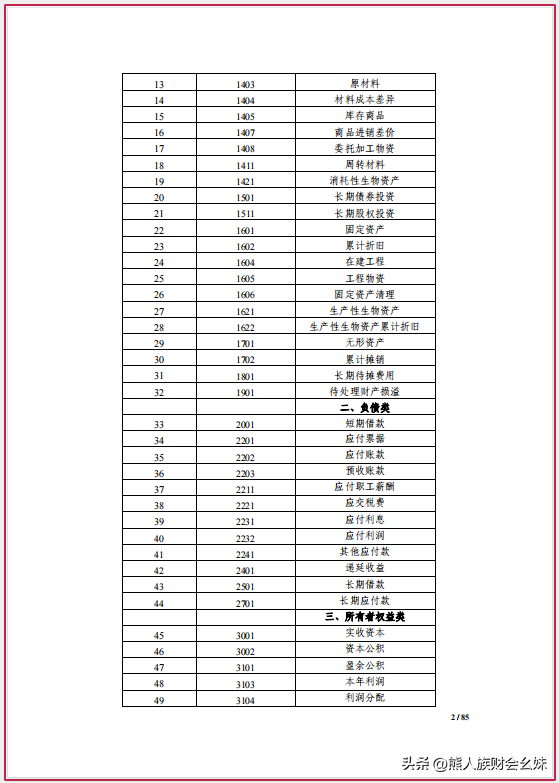

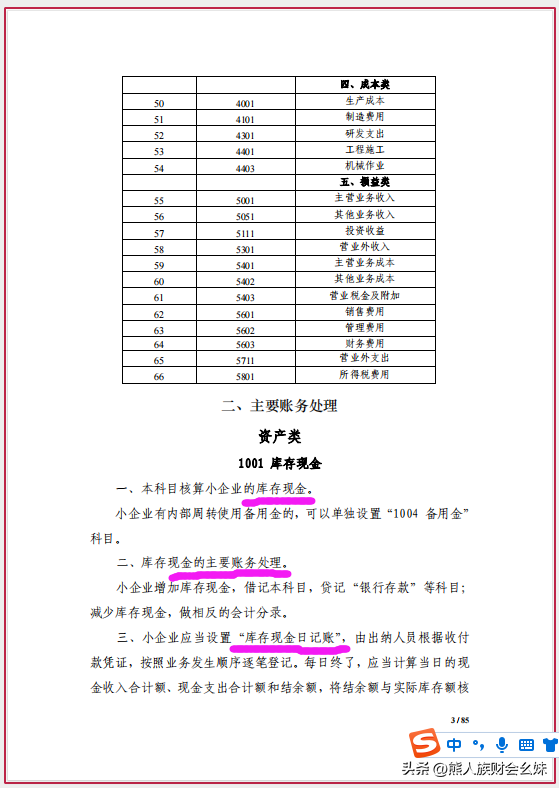

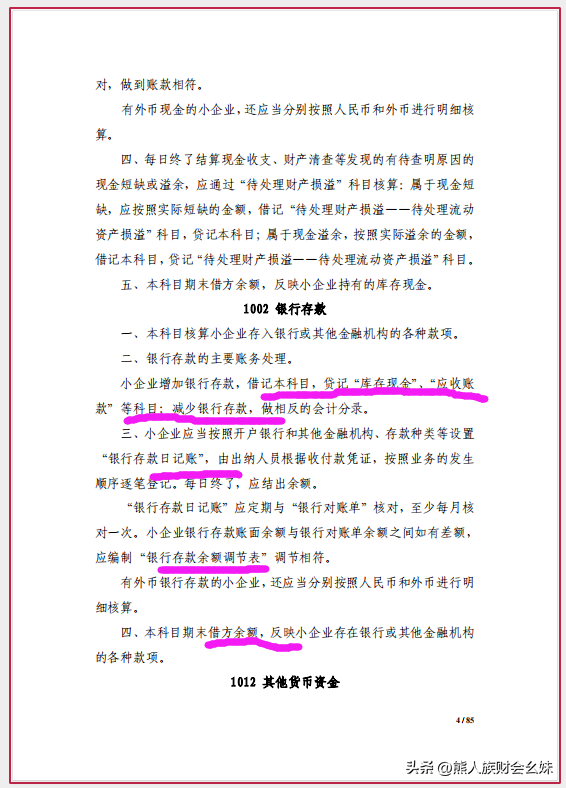

全文一共是85页!小企业会计准则涉及的会计科目核算都十分详细。

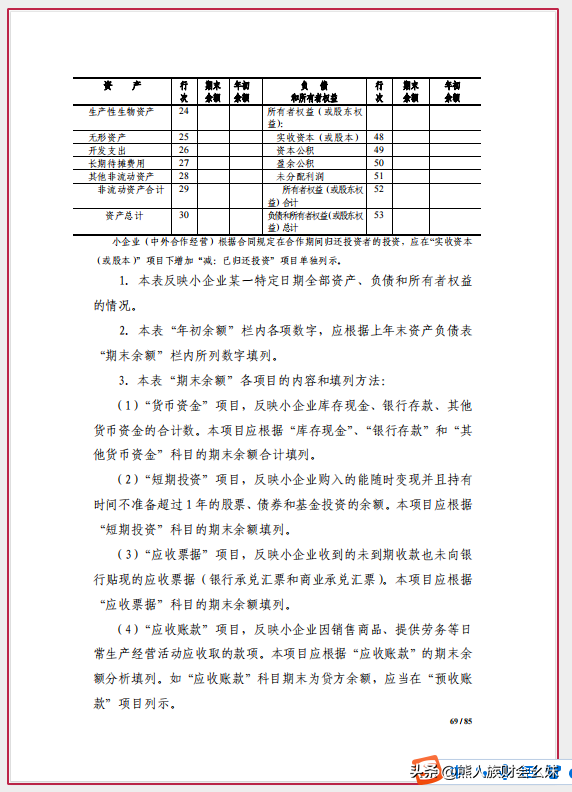

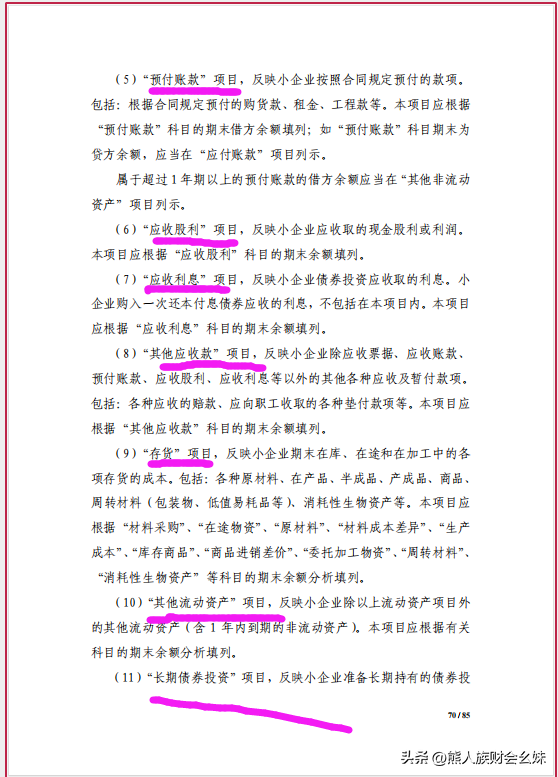

一、2023小企业会计准则会计科目表

……小企业会计准则下的会计科目表及其账务处理,以及财务报表的格式及编制说明,就先展示到这里了,财务人员不清楚的可以参考备用。

二、小企业会计准则的会计科目你用对了吗

汇算清缴正在如火如荼的进行中了,小伙伴们你们是否有遇到跨期的费用票呢?小企业会计准则和企业会计准则的账务处理是不一样的,你们都是怎么做的呢?

举例说明::小甲是周周有限公司的业务员,在2023年1月份报销差旅费时,财务人员发现有35000的差旅费票据是2022年的,财务人员在2022年时没有预先计提该费用,不同的会计准则下该如何处理呢?

小企业会计准则的账务处理

借:管理费用—差旅费 35000元

贷:库存现金/银行存款等 35000元

企业会计准则的处理:

借:以前年度损益调整 35000元

贷:库存现金/银行存款等 35000元

政策依据::2013年新生效的《小企业会计准则》,该准则按未来适用法,取消以前年度损益调整科目,发生的相关业务直接计在当期损益。

“未来适用法”,是指将变更后的会计政策、会计估计应用于变更日及以后发生的交易或者事项,或者在发现差错时,不论该差错发生在本期或者前期,均作为本期差错进行更正的方法。

所以执行《小企业会计准则》的企业,不需要使用以前年度损益调整科目,不管金额大小,都直接计入当期损益。

我们在学习各类考培类的科目时(初级、中级、税务师、注会等)所学的是企业会计准则,但是在实际工作中,我们时常会遇到企业用的是小企业会计准则,小企业会计准则和企业会计准则有的会计科目的使用及账务处理是不一样的,小伙伴们你们是否存在有小企业会计准则和企业会计准则的会计科目混淆的情况呢?

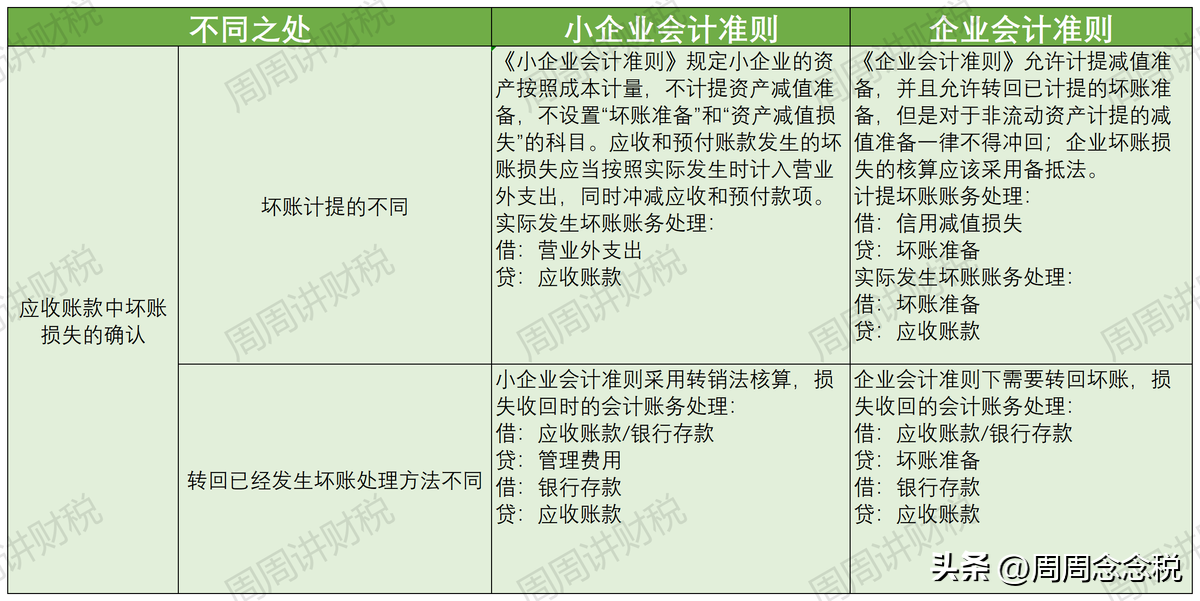

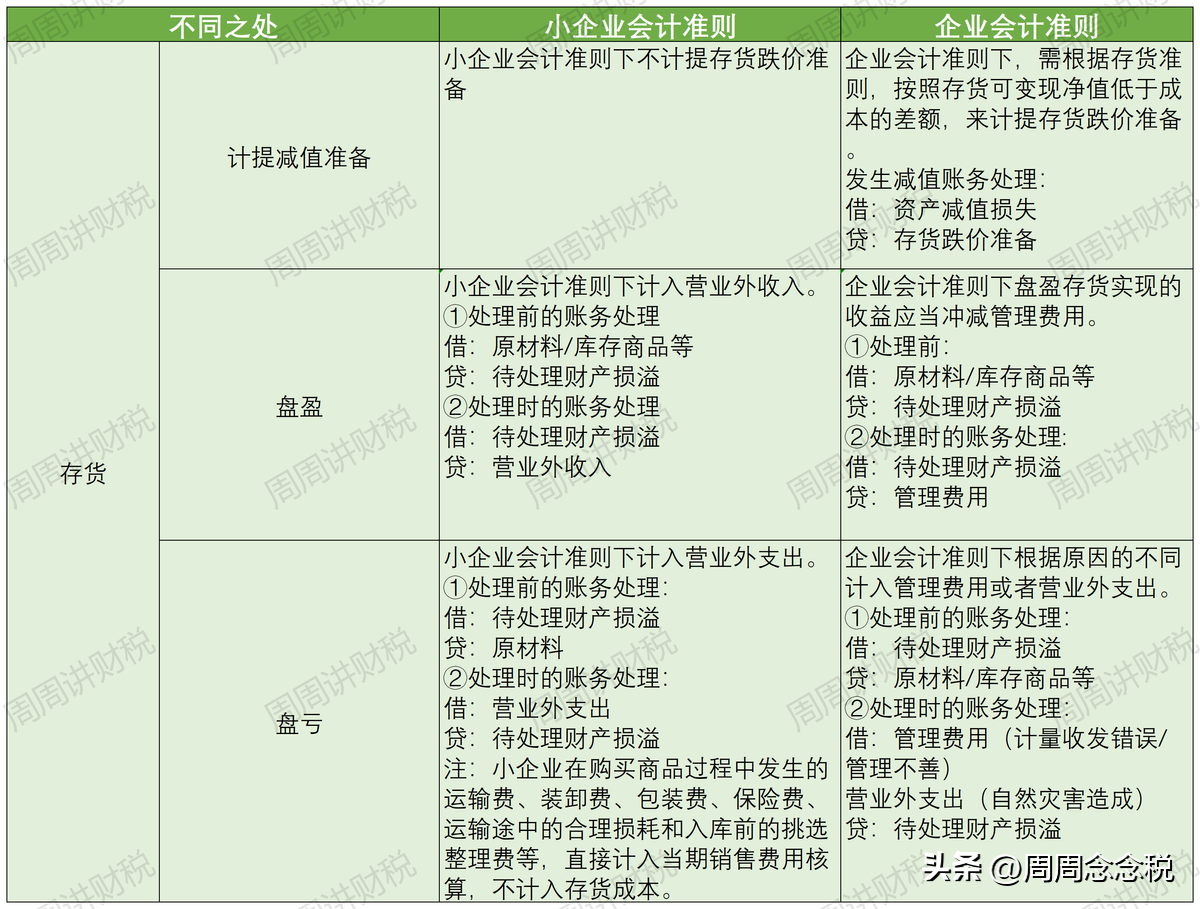

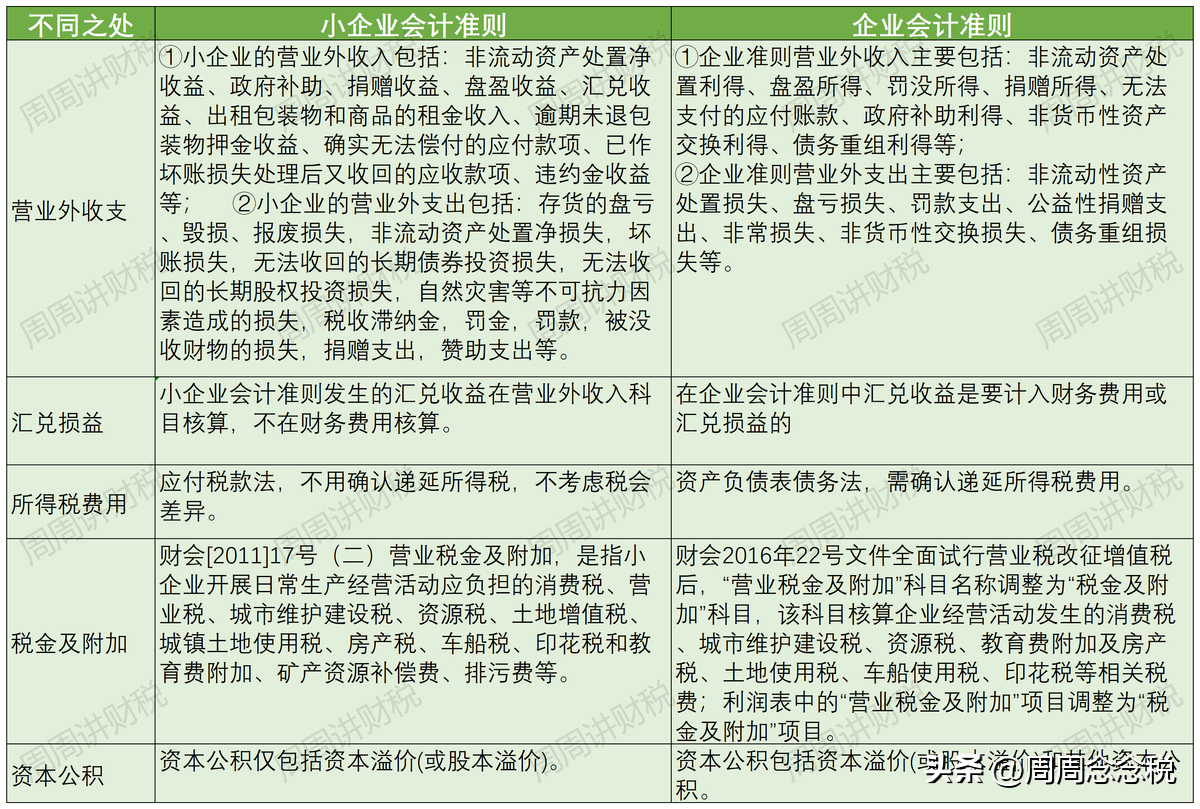

周周收集到了有关小企业会计准则和企业会计准则的不同之处,我们一起来区分一下吧!:1.应收账款中坏账损失的确认:

2.存货:

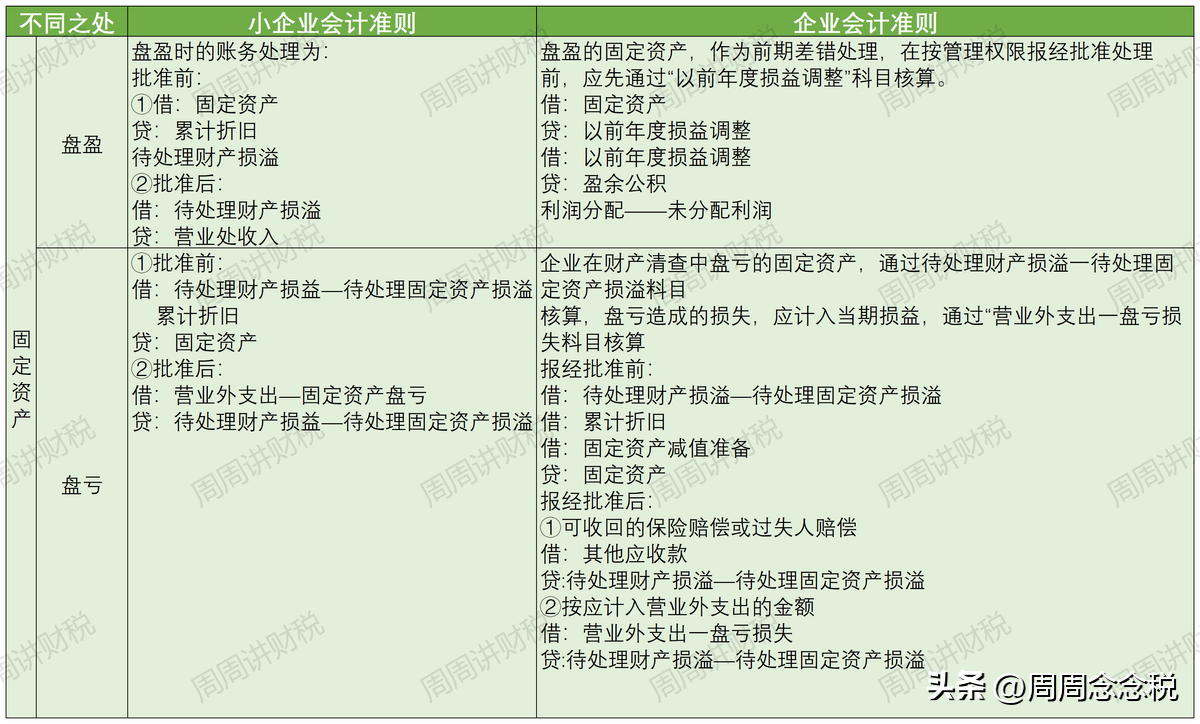

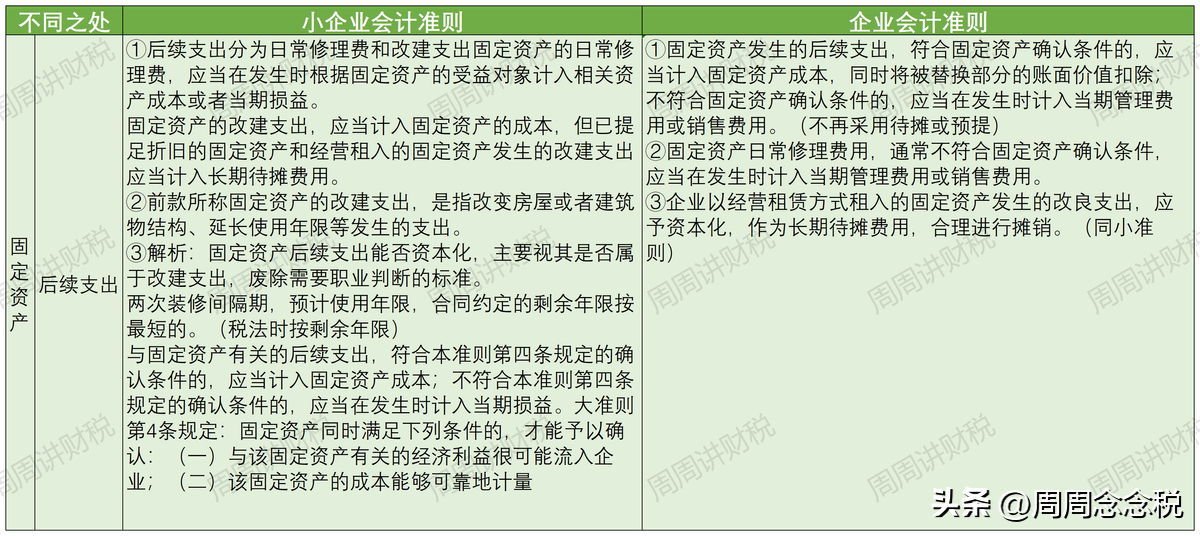

3.固定资产的盘盈、盘亏及后续支出:

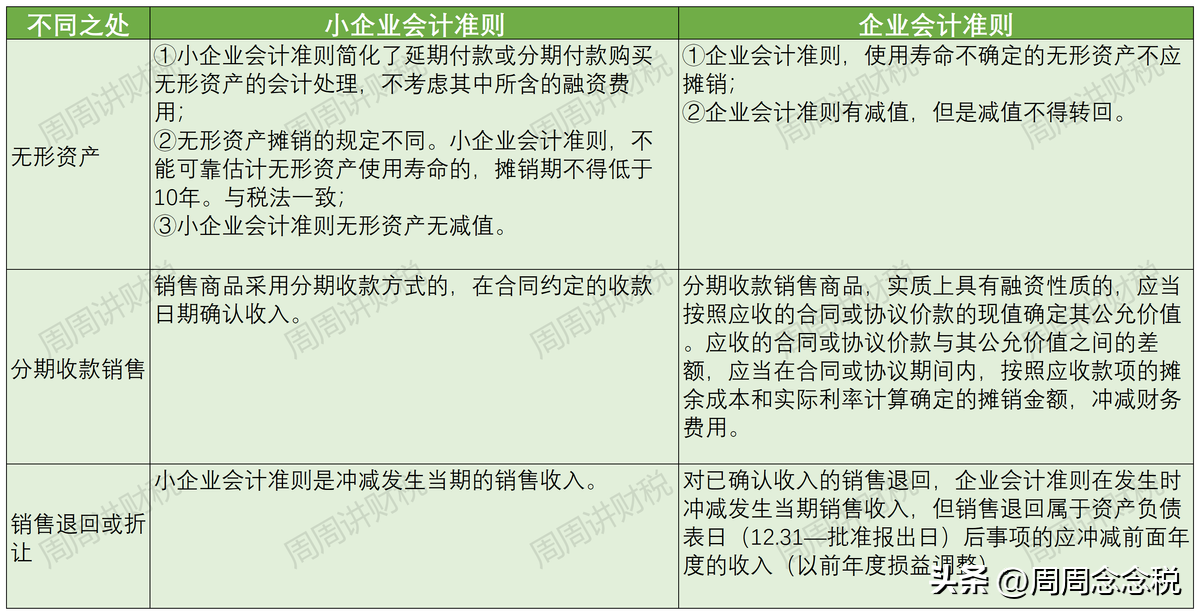

4.无形资产、分期收款销售、销售退回或折让:

5.营业外收支、汇兑损益、所得税费用、税金及附加、资本公积:

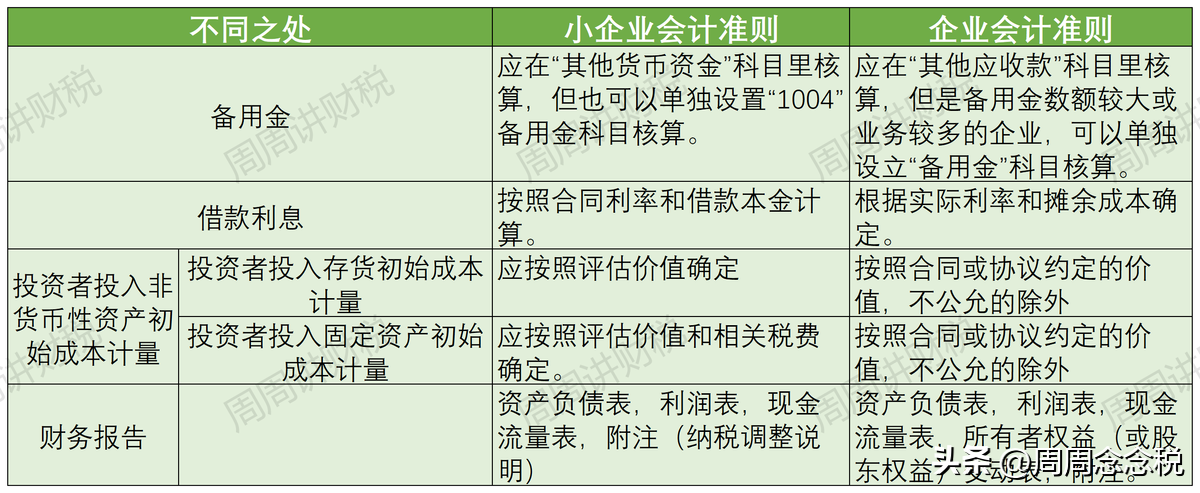

6.备用金、借款利息、投资者投入非货币性资产初始成本计量、财务报告:

各位小伙伴们记得点赞关注哦!想要了解更多的财税政策,可以点击下方图片关注周周哦,周周会持续为大家更新最新的财税政策哟!

三、会计必知新会计准则下会计科目对比与实务附科目解释对照表

我们都知道在学习会计的时候,最先学习就是会计科目,知道这个会计科目的借贷方向是啥,知道会计科目的解释是什么,今天我们就来看看新会计准则下的会计科目的对比及实务案例,然后看看一下会计科目的适用范围及解释是什么。

新收入准则写会计科目对比与实务

还有很多关于科目的内容,想要继续了解的可以看看下文。

四、财务收好新收入准则会计科目的运用与案例分享系列一

2017年,财政部发布了《企业会计准则第 14 号—收入》(以下简称“新收入准则”),要求在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2018年1月1日起施行;

其他境内上市企业,自2020年1月1日起施行;

执行企业会计准则的非上市企业,自2021年1月1日起施行。

对于条件具备、有意愿和有能力提前执行新收入准则的企业,允许其提前执行本准则。

新会计准则就收入确认、计量、合同成本、特殊交易的会计处理和财务报表的列报等作了详细规定,但对于具体的会计核算并未详细说明,笔者从会计

实务出发整理了新收入准则的新增会计科目的会计处理以及其与原准则会计科目的异同,便于会计同行能够精准的按照新收入准则的要求进行会计核算。

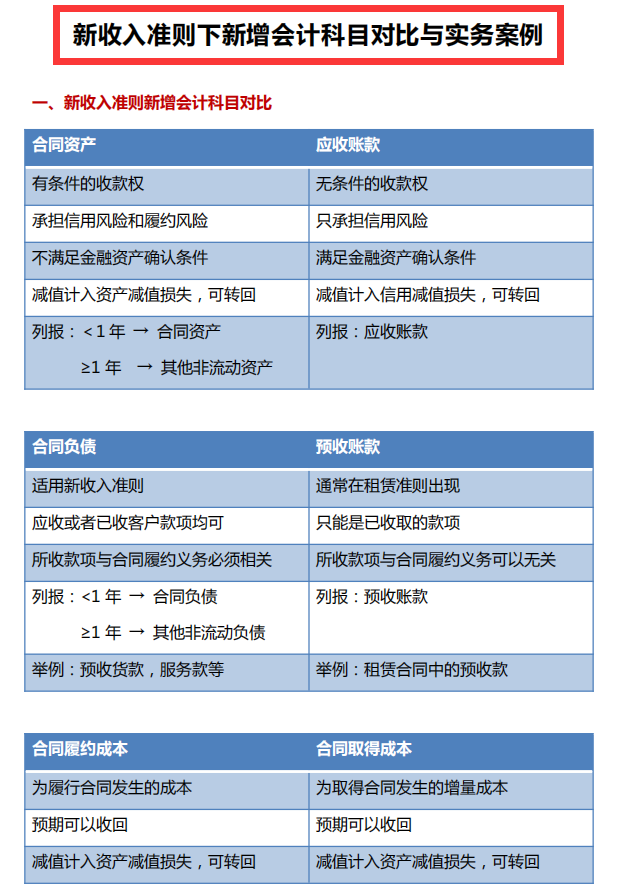

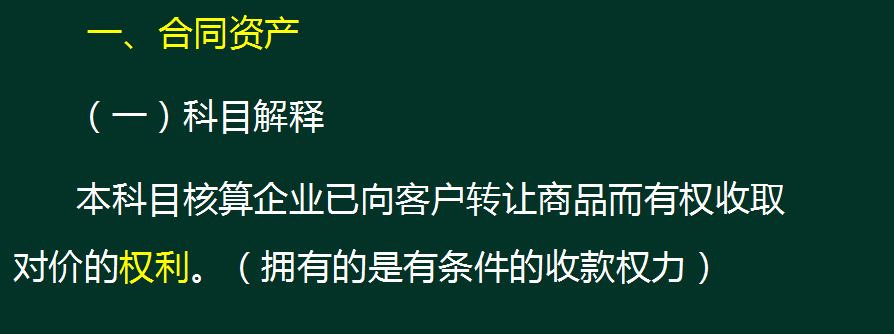

一、新收入准则新增的会计科目:1、合同资产及合同资产减值准备。

2、合同负债。

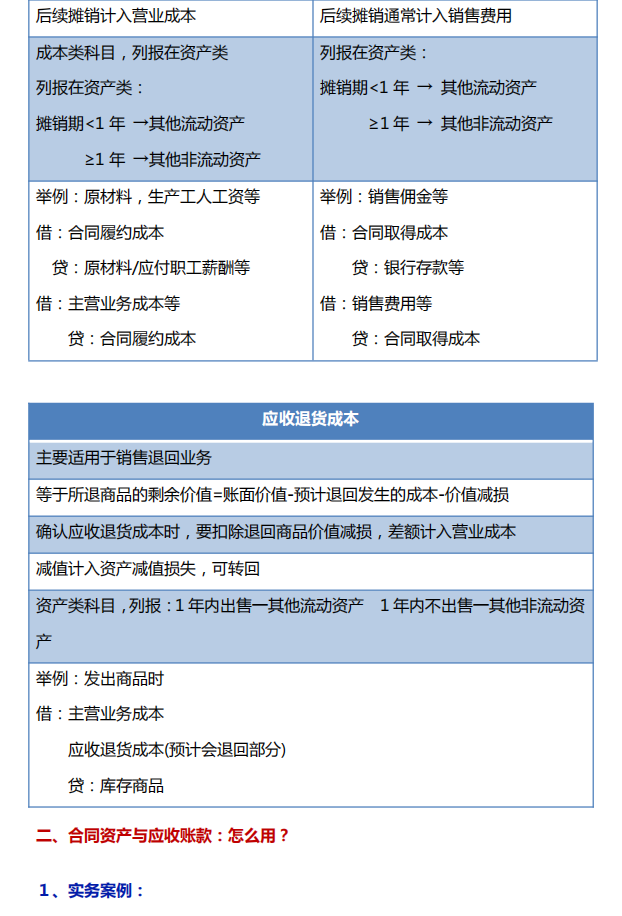

3、合同履约成本及合同履约成本减值准备。

4、合同取得成本及合同取得成本减值准备。

5、应收退货成本。

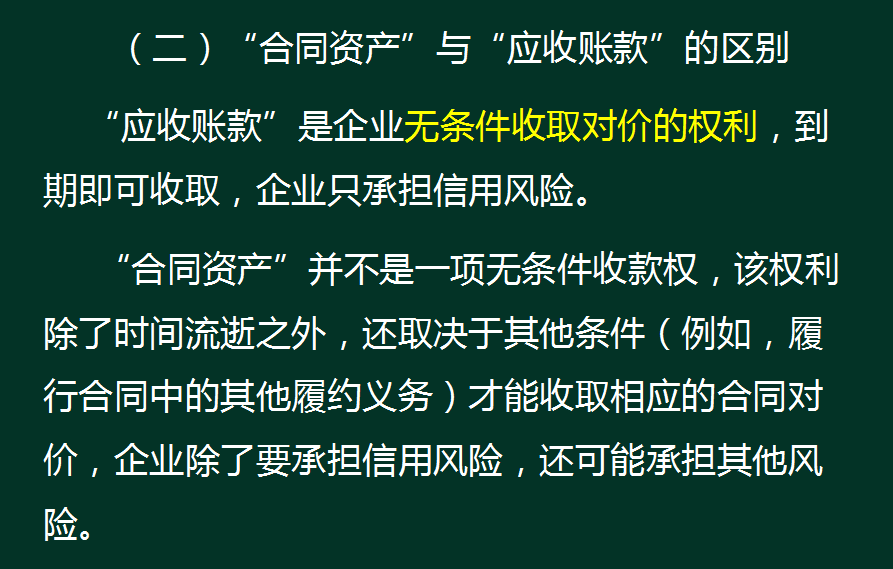

二、合同资产与应收账款:1、合同资产:已向客户转让商品或者服务,而有权收取款项的权利,为有条件的收款权利。

并不是无条件的收款权,该权利除了时间流逝因素以外,可能还取决于其他条件,比如说合同中的其他履约义务尚未完成,企业除了承担信用风险,还需要承担其他风险

2、应收账款:是企业无条件收取对价的权利,到期可收取,只承担信用风险。

3、案例:A公司与B客户签订设备销售合同,合同约定A公司负责设备的交货、安装和调试,并负责提供设备配套的工具箱,设备安装调试完毕,工具箱完整交付以后,B客户再支付相应款项。

2023年4月25日,设备安装调试完毕,2023年5月10日交付工具箱。

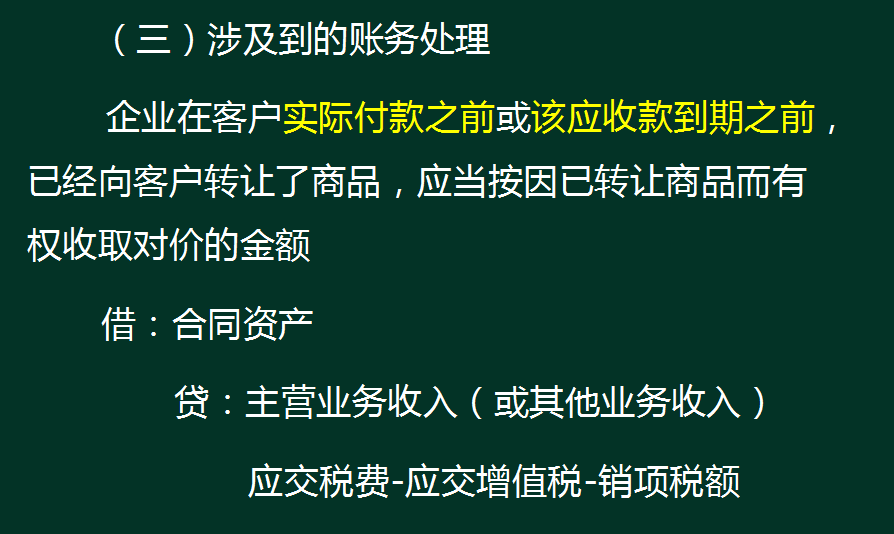

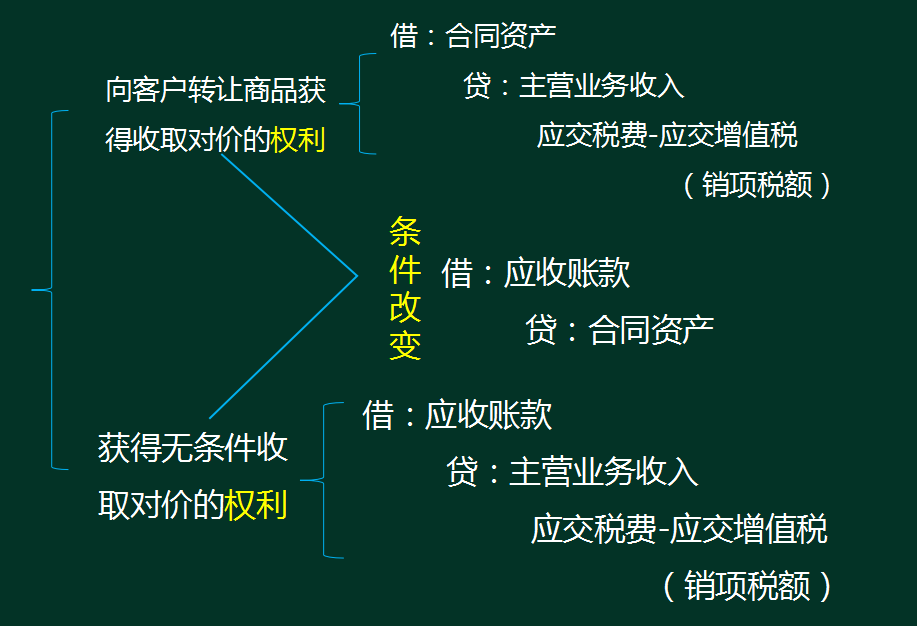

(1)2023年4月25日,设备安装调试完毕

借:合同资产

贷:主营业务收入

贷:应交税金-增值税(销项税额)

(2) 2023年5月10日交付工具箱时

借:应收账款

贷:合同资产

解析:交付工具箱是合同的另一项履约义务,此义务完成以后A公司才取得无条件收款的权利,否则仅是有条件收款的权利。

4、实务中对于开具发票情况的处理

(1) 未达到确认收入的时点,但按照客户要求开具了发票,仅就发票的销项税额进行会计处理:

借:合同资产

贷:应交税金-增值税(销项税额)

(2) 达到确认收入时点以后且取得了无条件收款的权利

借:应收账款

贷:主营业务收入

贷:合同资产

三、合同负债与预收账款:1、合同负债:是指企业已收或应收客户对价而应向客户转让商品的义务。

合同负债一定以合同签订生效为前提,不是以是否收到款项为前提

2、预收账款:在合同签订生效前已收到的款项仍作为预收账款,合同一旦正式成立,及时将预收账款转入合同负债中。

确认预收账款的前提是收到了款项。

3、案例:2023年3月,C公司与D公司正在协商合同签署事宜,C公司收到D公司货款100万元,2023年4月,C公司与D公司签订设备销售合同,并收到预付款200万元,2023年5月,C公司交付设备前,收到D公司设备款项300万元,2023年6月,设备安装完毕,收到D公司尾款400万元。

(1)2023年3月,尚未签订合同

借:银行存款 100万元

贷:预收账款 100万元

(2)2023年4月,签订合同

借:银行存款 200万元

借:预收账款 100万元

贷:合同负债 300万元

(3)2023年5月,交付设备前

借:银行存款 300万元

贷:合同负债 300万元

(4)2023年6月,设备安装调试完毕

借:合同负债 600万元

借:银行存款 400万元

贷:应收账款 1000万元