一、筹建期间的账务处理如何做账

1、筹建期间的账务处理是:

借:银行存款贷:主营业务收入应交税费-应交增值税2、筹建期是指企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。

3、主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;

商品流通企业的销售商品收入;

旅游服务业的门票收入、客户收入、餐饮收入等。

主营业务收入发生时是在贷方,每到月末要在从借方转入本年利润的贷方,结转后,主营业务收入在月末没有余额,所以就没有借贷差。

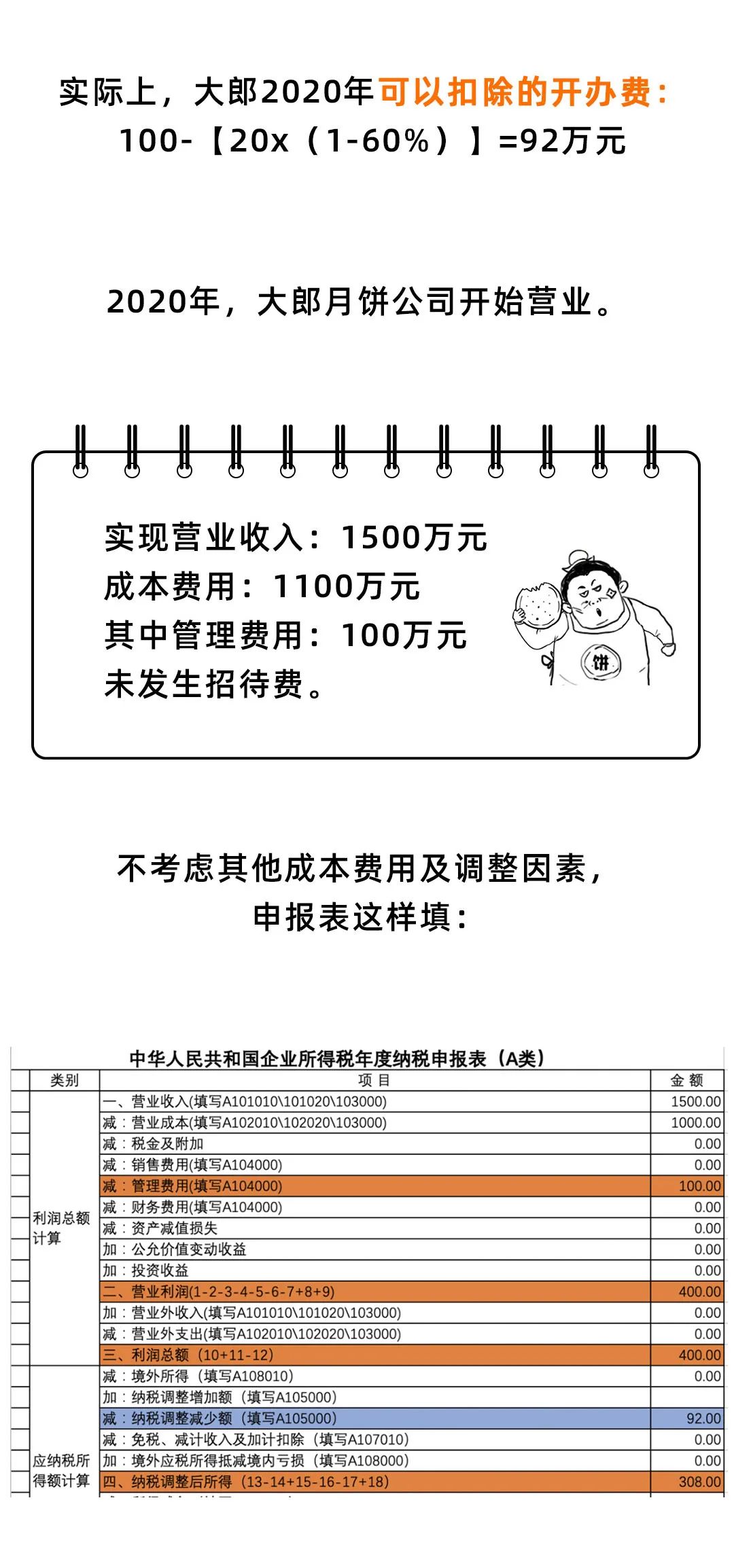

累计栏填写本会计年度截止到本期的累计发生额。

具体情况可以具体对待。

主营业务收入可以记录本月发生额也可以设置累计发生额栏。

二、新办企业筹建期账到底要如何做不会的会计快学习一下

每个企业刚刚起步,都会经历筹建期,但是,很多财务人员对筹建期的支出怎么做账务处理,税务处理并不是很清楚。

甚至有人面试被财务总监问:筹建期刷墙油漆怎么做账?今天,我就来给大家唠唠:新开办企业筹建期,怎么做账?怎么税前扣除?

新开办企业筹建期,怎么做账?怎么税前扣除?你学会了吗?

三、接到一个新企业正在筹备期会计要如何做账

小A,应聘到了一个新的企业,公司正在筹备,要如何处理筹备期的会计核算呢?

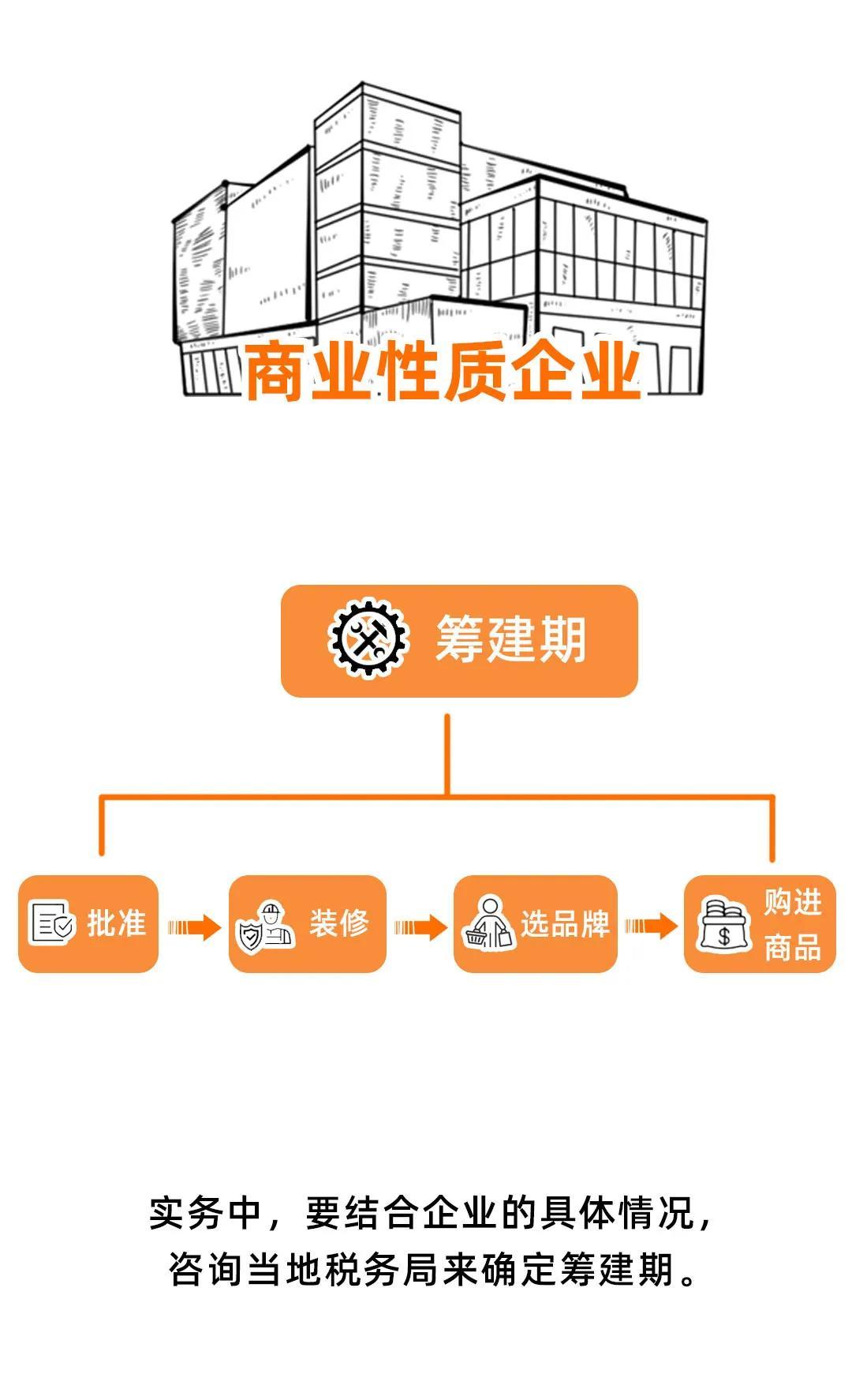

现行的税法中,未对筹建期进行精准的界定。

实践中,税务机在此把握着“其实重于形式”原则。

税务机关现在比较认可的说法:筹建期是指从企业被批准筹建之日起至开业之日,即企业取得营业执照上标明的设立日期止。

在企业认为办理和取得相关的合法手续、资质;

或者企业要进行正常生产前,需要建造厂房或设备的期间才是筹建期。

所以在实际工作中,统一的口径是:以企业开始筹办起,到企业开始生产、经营结束。

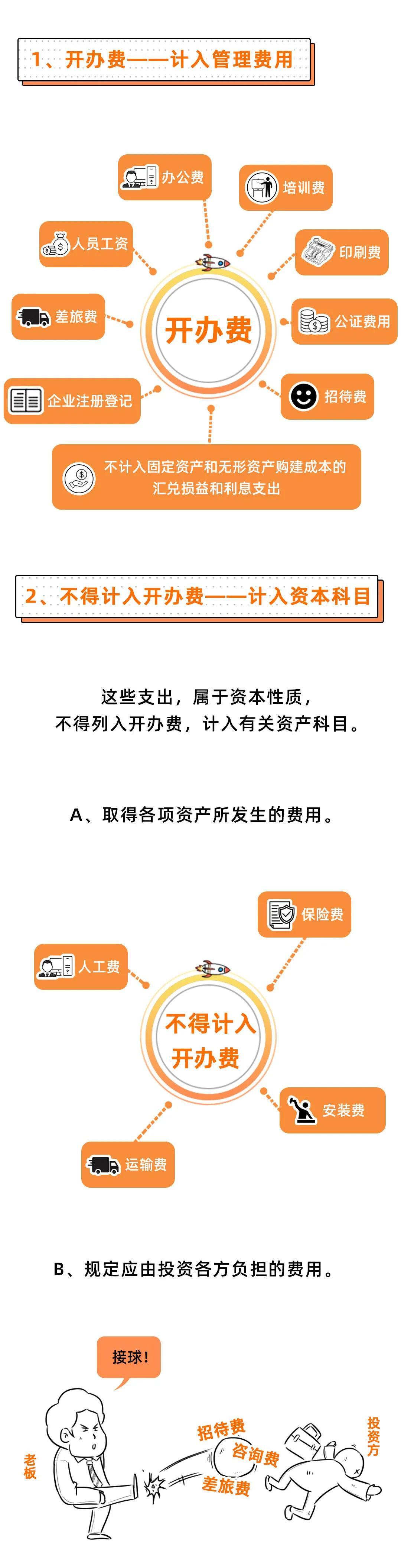

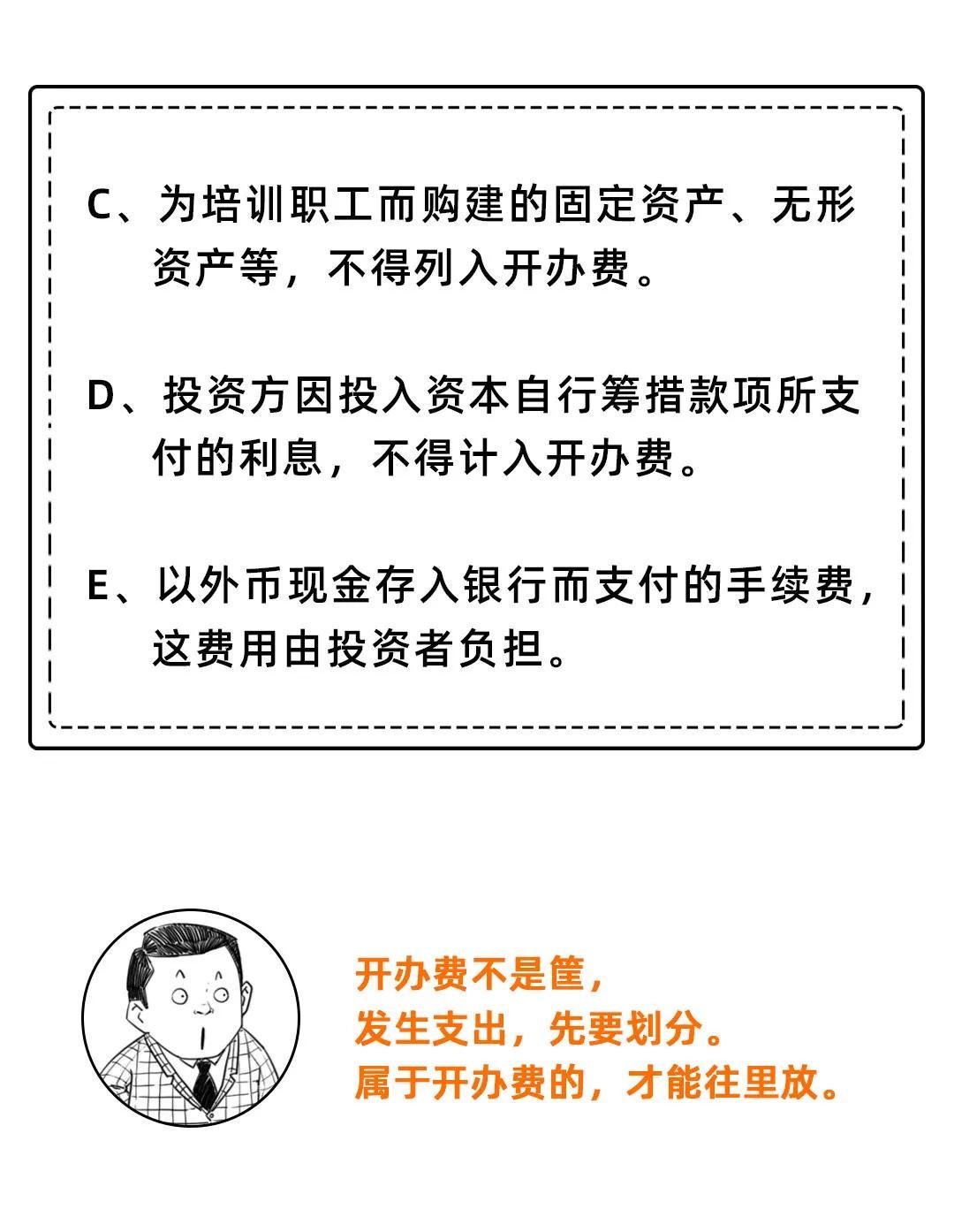

筹建期的费用如何入账?

分两种情况:

税账在筹建期间发生的费用都计入长期待摊费用,待到企业取得第一笔经营收入后一次性转入管理费用。

真账则将筹建期间发生的日常费用计入当期期间费用,发生需要日后摊销的大额费用就计入长期待摊费用里(例如:装修费),留到日后取得第一笔收入时再摊销。

㈢确认初始投资成本

①投入资本的形式:

货币资金投资、实物资本投资和无形资产投资

货币资金投资指投资者以现金货币投入企业

实物资本投资指投资者以固定资产、存货或不动产投入企业。

无形资产是指企业是专利权、非专利技术、商标等投入企业

②确认实收资本的金额。

1、企业的投资者以现金的形式进行投资,不论是本国货币或是外国货币,都应当以实际收到或者存入企业开户银行的资金额作为实收账本入账,外国货币需要通过汇率转换后按照本国货币数额进行计入,另外外币的汇率需要看是否存在约定,无约定按汇入日汇率计算,有约定按约定汇率计算,另外因汇率不同产生的折合差额,需要作为资本公积处理,同时如果收到或者存入企业开户银行的金额超过其在该企业注册资本中所占份额的部分,需按照规定计入资本公积;

注意事项:

现在一般企业注册是实行认缴制的,所以不会提前将资本存入银行,而是在企业需要开支出,由股东先垫付,然后再将单据交给会计列支,这种情况,会计可以先增加股东的实收资本,然后再做费用开支的业务。

2、企业的投资者以非现金资产进行投资的,不论是以不动产、材料物资或是专利以及技术等进行投资的,均应按照投资各方确认的价值作为实收资本入账。

③股东股份比例的确认。

股份比例的分配有以下两种情况:

1)按照各自出资的金额确定。

股东股份比例=股东实际出资金额÷全部投资金额

2)按照股东协商的比例确定。这种方式,股东名下的实收资本根据股东的股份比例确定。

例:甲公司是由四个合伙人,投资成立的。

A股东占总股本40%,B股东占24%,C股东占24%,D股东占12%。

现在有这样一个情况,A股东资源入股不出资,其他股东分别投入200万,200万和100万,如何计算各个股东实收资本金额?

A股东实收资本=500×40%=200万

B股东实收资本=500×24%=120万

C股东实收资本=500×24%=120万

D股东实收资本=500×12%=60万

四、筹建公司期间的账务应该怎么处理

如今,越来越多的企业和个人选择入驻第三方园区或经营平台开办医疗器械经营企业。

这样做,既能快速办理相关合规经营资质,如《第二类医疗器械经营备案凭证》、第三类《医疗器械经营许可证》等;

还能通过委托方式得到专业财务托管服务。

近日,小康采访了康诺医疗器械产业园·财务托管中心负责人田永红经理,其自豪地介绍说:“我们从筹建初期就开始为入驻园区的企业和个人提供财务咨询服务。

得益于园区的专业咨询服务,90%以上的入驻企业最终选择了托管服务”。

据了解,入驻康诺医疗器械产业园的企业,分为两种情况:一种是公司筹建新公司,一种是个人筹建公司。

两者在筹建期间发生的费用支出,围绕税法规定,其处理方式是有所不同的。

我们先来了解下相关法律法规,《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)规定,新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

“通过税法我们可以看出,可以选择一次性扣除,也可以作为长期待摊费用。

在实际的咨询服务中,我们是这样指导客户的”田经理介绍说:“入驻园区的医疗器械企业大多是冲着‘无需单独设立库房’而来的,实际产生的费用支出并不多,所以我们推荐客户选择一次性扣除的方案”。

据介绍,筹建期间的费用一般包括办公费、培训费、差旅费、招待费、会议费等费用,根据筹建方的性质不同,采用的方式如下:

1、公司筹建新公司:方法一:要求收款方开具原公司抬头的发票报销。

方法二:新公司筹建完成后,要求收款方补开新公司抬头发票报销。

2、个人筹建新公司:方法一:要求收款方开具拟定法人为抬头的发票。

方法二:新公司筹建完成后,要求补开新公司抬头发票报销。

关于筹建医疗器械经营企业期间产生的费用支出,您知道如何进行账务处理了吗?如有不明白的地方,欢迎私信咨询!

本文由康诺医疗器械产业园·财务托管中心友情提供,转载请标明出处!