文化企业税收优惠政策文化企业税收优惠政策:关于文化企业税收优惠政策,文化企业税收优惠政策这个很多人还不知道,今天来为大家解答以上的问题,现在让我们一起来看看吧!1、文化项目建设用地有减免在服务中,针对企业既有寺庙用地又有荒山和林地的实际情况,依据“《城镇土地使用税暂行条例》有关宗教寺庙、公园、名胜古迹自用的土地免缴土地使用税”的规定,以及《财政部和国家税务总局关于企业范围内荒山、林地、湖泊等占地城镇土地使用税有关政策的通知》(财税[2014]1号)“对已按规定免征城镇土地使用税的企业范围内荒山、林地、湖泊等占地,自2014年1月1日至2015年12月31日,按应纳税额减半征收城镇土地使用税”的规定,地税人员先后3次深入企业进行现场办公。

2、2、文化事业单位“改制优惠”可继续享受南京邦联有线广播电视信息产业有限公司原是南京市广播电视局出资成立的一家下属事业单位。

3、该单位于2009年改制为有限公司,主要从事广播、电视、有线、无线等文化产业项目,多次获得多项技术研究成果和国家、省、市科技进步奖。

4、扩展资料:《通知》以现行下岗失业人员再就业税收优惠政策为基础,进行了调整和完善,主要包括:一是着重支持自主创业。

5、在已出台促进中小企业发展税收优惠政策的基础上,新的就业税收优惠政策主要针对个体经营者,积极扶持个人自主创业。

6、二是扩大享受自主创业税收优惠政策的人员范围。

7、与以往按照特殊群体确定享受自主创业税收优惠政策的人员范围相比,新的自主创业税收优惠政策适用对象的界定,以在公共就业服务机构登记失业半年以上作为基本条件。

8、即由下岗失业人员和城镇少数特困群体扩大到纳入就业失业登记管理体系的全部人员。

9、下岗失业人员、高校毕业生、农民工、就业困难人员以及零就业家庭、享受城市居民最低生活保障家庭劳动年龄内的登记失业人员等就业重点群体,都涵盖在新的就业税收优惠政策适用对象之内。

10、同时,为支持和鼓励应届高校毕业生创业,将毕业年度内的高校毕业生也纳入自主创业税收优惠政策适用范围。

11、参考资料来源:百度百科-税收优惠政策。

一、文化企业税收优惠政策

一、正面回答文化企业税收优惠政策:1、经营性文化事业单位转制为企业,自转制注册之日起免征企业;

2、由财政部门拨付事业经费的文化单位转制为企业,自转制注册之日起对其自用房产免征房产税;

3、党报、印刷业务及相应的经营性资产剥离组建的文化企业,自注册之日起所取得的党报和印刷收入免征;

4、对经营性文化事业单位转制中资产评估增值涉及的企业所得税,以及资产划转或转让涉及的增值税、、城建税等给予适当的优惠政策。

二、分析国家为了向社会提供公共产品、满足社会共同需要、按照法律的规定,参与社会产品的分配、强制、无偿取得财政收入的一种规范形式。

税收的本质是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制取得财政收入所形成的一种特殊分配关系。

三、企业税费的计算方法?1、营业税=服务业收入*税率为5%;

2、应纳城建税=应纳增值税+营业税*7%;

3、应纳教育费附加=应纳增值税+营业税*3%;

4、堤围防护费:营业收入*0.1%,应纳地方教育费附加=应纳增值税+营业税*2%。

- 企业用残疾人优惠政策

- 企业税收优惠政策问题

- 农产品企业优惠政策

- 高新技术企业增值税优惠政策

- 转制文化企业税收优惠

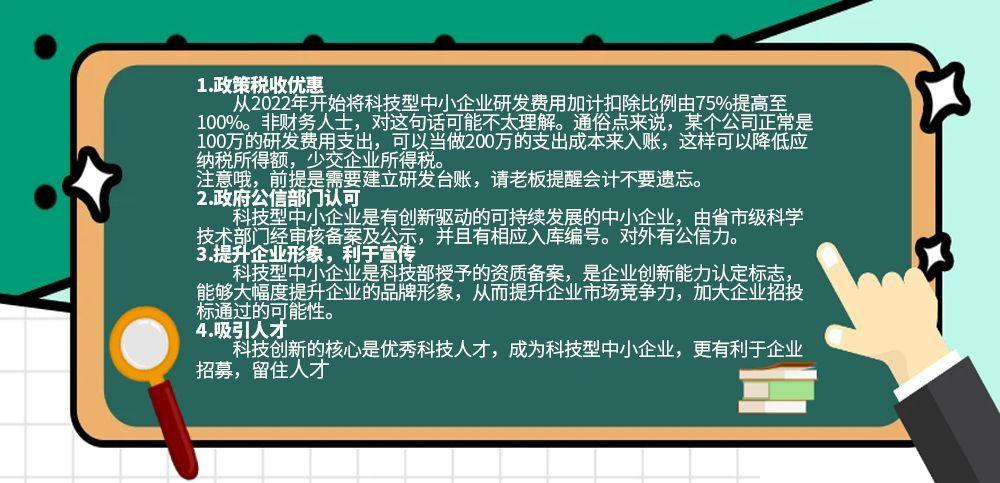

- 科技型中小企业税收优惠政策

- 企业政策风险有哪些

- 企业的股利分配政策

- 生产企业税收优惠

- 小微企业企业所得税政策变化