联营企业投资:

联营企业投资 是指投资方能够对被投资单位施加重大影响的股权投资。

重大影响,是指投资方对被投 资单位的财务和生产经营决策有参与决策的权力,但并不能控制或与其他方一起共同控制这 些政策的制定。

【注意】关于“重大影响” ,只要能够参与被投资单位的生产经营决策即可,在此基础 上不再衡量影响的重大程度如何,即投资方有关提议接受程度或是在被投资单位的财务和生 产经营决策过程中发言权的比重等。

实务中,较为常见的重大影响体现为在被投资单位的董事会或类似权力机构中派有代表, 通过在被投资单位财务和经营决策制定过程中的发言权实施重大影响。

投资方直接或通过子

公司间接持有被投资单位 20%以上但低于 50%的表决权时,一般认为对被投资单位具有重大 影响,除非有明确的证据表明不形成重大影响。

一、投资企业和联营企业之间的关系

关系有投资关系,控股关系等。

1、投资关系:投资企业可以选择以股权或者其他形式投资联营企业,成为联营企业的股东或者合作伙伴。

在这种情况下,投资企业通常持有联营企业的一部分股权,享有相应的投资收益和决策权。

2、控股关系:投资企业可以通过持有联营企业的控股股权,控制联营企业的经营和管理。

在这种情况下,投资企业对联营企业的决策权和经营管理权具有较大的影响力。

二、长期股权投资联营企业投资

1.联营企业投资,是指投资方能够对被投资单位施加重大影响的股权投资。

2.重大影响,是指投资方对被投资单位的财务和生产经营决策有参与决策的权力,但并不能控制或与其他方一起共同控制这些政策的制定。

【提示】重大影响形成的是联营企业。

【提示】所谓“重大影响”其实对于投资单位只要具备参与实施重大影响的权力,而不是实际行使该权力。

3.重大影响在应用指南中明确指出

(1)重大影响一般为在被投资单位的董事会或类似权力机构中派有代表,通过在被投资单位财务和经营决策制定过程中的表决权实施重大影响。

(2)投资方直接或通过子公司间接持有被投资单位20%以上但低于50%的表决权时,一般认为对被投资单位具有重大影响,除非有明确的证据表明该种情况下不能参与被投资单位的生产经营决策,不形成重大影响。

4.企业通常可以通过以下一种或几种情形来判断是否对被投资单位具有重大影响:

(1)在被投资方的董事会或类似权力机构派有代表或董事、管理人员;

(2)参与被投资方的政策制定过程;

(3)向被投资方提供关键技术资料;

(4)与被投资方发生重要交易;

(5)判断的同时要考虑投资方持有的被投资方现行可执行潜在表决权的影响,如被投资方发行的现行可转换的认股权证、股票期权及可转换债券等因素的影响。

【提示1】对于重大影响的判断与控制的判断有所区别,对重大影响判断的核心是分析投资方是否有实质性的参与权,而不是决定权

【提示2】对于重大影响的判断是具备参与并施加重大影响的权力,而投资方是否正在实际行使该权力并不是判断的关键

【提示3】重大影响权力是对联营企业具有财务和经营政策的制定过程进行充分的发表意见

【案例】甲公司于2016年1月以自有资金1000万元参股B公司,持有B公司20%的股权,B公司另一股东占80%的股权,甲与另一股东不存在关联关系。

B公司章程规定:按持股比例分红;清算按持股比例分配剩余财产;财务报表在期间结束20日提交股东。

B公司董事会5名,其中甲委派1名董事,会议决议有出席会议的董事会2/3以上表决权通过。

甲公司对B公司的经营管理主动参与程度较少,对董事会提出议题均未作出相左的表决,也经常缺席董事会会议。

分析,判断甲公司对B公司是否有重大影响?

【答案】对B公司有重大影响

【理由】

(1)在被投资方的董事会或类似权力机构派有代表或董事、管理人员,说明甲公司具备参与并施加重大影响的权力。

(2)甲持有B公司20%的股权,一般认为对被投资单位具有重大影响,除非有明确证据表明该钟情况不能参与被投资单位的生产经营决策

(3)是否正在或实际行使权力,不是判断重大影响的因素,所以甲公司对B公司的经营管理主动参与程度较少,对董事会提出议题均未作出相左的表决,也经常缺席董事会会议不是判断甲公司重大影响的条件。

【例】2012年2月,甲公司取得乙公司15%股权。

按照投资协议约定,甲公司在成为乙公司股东后,向乙公司董事会派出一名成员。

乙公司章程规定:

(1)公司的财务和生产经营决策由董事会制定,董事会由7名成员组成,有关决策在提交董事会讨论后,以简单多数表决通过;

(2)公司的合并、分立,股东增减资等事项需要经股东会表决通过方可付诸实施。

甲公司自2012年取得乙公司股权后,其认为对乙公司持股比例仅为15%,且乙公司7名董事会成员中,其仅能派出1名,在乙公司董事会中有发言权和1票表决权,能够施加的影响有限,因此将该项投资作为可供出售金融资产核算并将其持有期间的公允价值变动计入其他综合收益。

从乙公司董事会实际运行情况来看,甲公司派出的董事会成员除有为数不多的几次提出供董事会讨论和决策的议案外,其他情况下较少提出供董事会决策的意见和建议,仅在其他方提出有关议案进行表决时代表甲公司提供表决意见。

【要求】分析判断公司确认可供出售金融资产核算并将其持有期间的公允价值变动计入其他综合收益,是否正确,并说明理由

【答案】会计处理不正确,甲公司对乙公司具有重大影响,属于对联营企业的投资,应确认为长期股权投资

【理由】此案例关键是判断甲公司对乙公司具有重大影响的权力?

(1)在被投资方的董事会或类似权力机构派有代表或董事、管理人员,说明甲公司具备参与并施加重大影响的权力。

(2)是否正在或实际行使权力,不是判断重大影响的因素,甲暂不行使该项权力,不改变或者削弱其对被投资单位具有重大影响的事实。

【例】甲公司于2014年取得A公司20%的股权,并在取得该股权后向A公司董事会派出一名成员。

A公司董事会由5名成员组成,除甲公司外,A公司另有两名其他投资者,并各持有A公司40%的股权并分别向A公司董事会派出两名成员。

A公司章程规定:其财务和生产经营决策由参加董事会成员简单多数通过后即可实施。

从实际运行情况来看,除甲公司所派董事会成员外,其他董事会成员经常提议召开董事会,并且在甲公司派出董事会成员缺席情况下做出决策。

为财务核算及管理需要,甲公司曾向A公司索要财务报表,但该要求未得到满足。

甲公司派出的董事会成员对于A公司生产经营的提议基本上未提交到董事会正式议案中,且在董事会讨论过程中,甲公司派出董事会成员的意见和建议均被否决。

问题:甲公司向其投资单位A公司派出董事会成员,是否对A公司构成重大影响?

【答案】不具有重大影响

【理由】事实证明被投资单位存在积极反对投资方对其施加重大影响是事实和意图,且投资方欲及时从被投资单位取得财务信息等均无果,表明甲公司不具备参与实质性的参与权。

甲公司向A公司董事会派出的成员无法对A公司生产决策施加影响,该项投资不构成联营企业投资。

【注意】具有重大影响,但适用《金融工具确认和计量准则》

1.风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《金融工具确认和计量准则》的规定以公允价值计量且其变动计入当期损益的金融资产,无论以上这些主体对这部分投资是否具有重大影响,均应按照《金融工具确认和计量准则》的规定进行确认和计量

2.投资方对联营企业的权益性投资,其中一部分通过风险投资机构、共同基金、信托公司或者包括投连险在内的类似主体间接持有的,无论以上主体对这部分投资是否具有重大影响,投资方可以按照《金融工具确认和计量准则》的规定,对间接持有的这部分投资选择以公允价值计量且变动计入当期损益。

并对其余部分采用权益法核算。

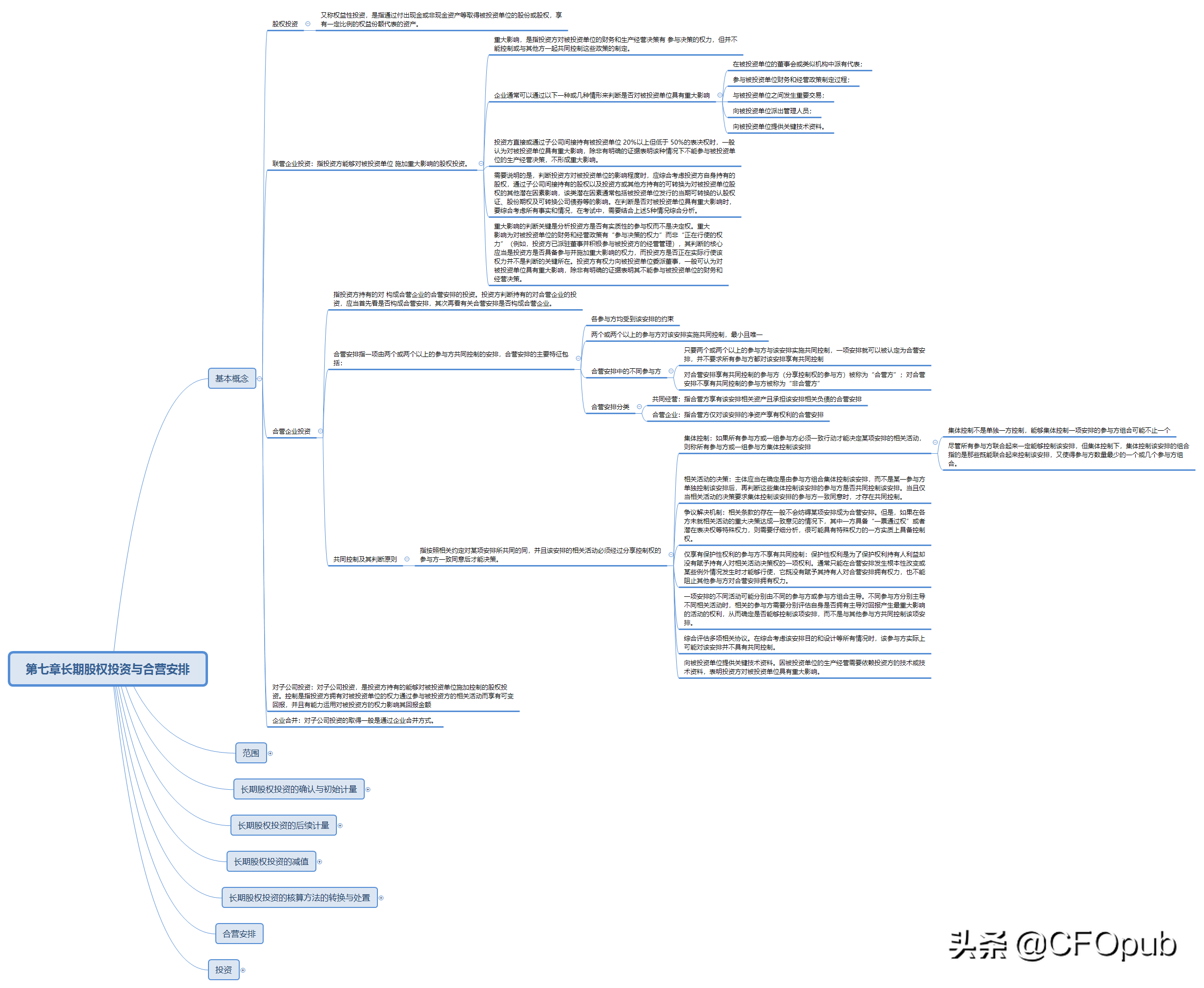

三、基本概念联营企业合营企业子公司企业合并

基本概念(联营企业、合营企业、子公司、企业合并)

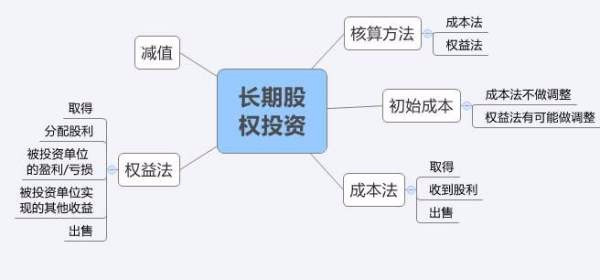

股权投资:又称权益性投资,指通过付出现金或非现金资产等取得被投资单位的股份

或股权,享有一定比例的权益份额代表的资产。

一、联营企业投资:指投资方能够对被投资单位施加重大影响的股权投资。

重大影响指投资方对被投资单位的财务和生产经营决策有参与决策的权力,但并不能

控制或与其他方一起共同控制这些政策的制定。

企业通常可以通过以下一种或几种情形来判断是否对被投资单位具有重大影响:

(1)在被投资单位的董事会或类似机构中派有代表;

(2)参与被投资单位财务和经营政策制定过程;

(3)与被投资单位之间发生重要交易;

(4)向被投资单位派出管理人员;

(5)向被投资单位提供关键技术资料。

投资方直接或通过子公司间接持有被投资单位 20%以上但低于 50%的表决权时,一般认为对被投资单位具有重大影响,除非有明确的证据表明该种情况下不能参与被投资单位的生产经营决策,不形成重大影响。

需要说明的是,判断投资方对被投资单位的影响程度时,应综合考虑投资方自身持有的股权、通过子公司间接持有的股权以及投资方或其他方持有的可转换为对被投资单位股权的其他潜在因素影响,该类潜在因素通常包括被投资单位发行的当期可转换的认股权证、股份期权及可转换公司债券等的影响。

重大影响的判断关键是分析投资方是否有实质性的参与权而不是决定权。重大

影响为对被投资单位的财务和经营政策有“参与决策的权力”而非“正在行使的权

力”(例如,投资方已派驻董事并积极参与被投资方的经营管理),其判断的核心

应当是投资方是否具备参与并施加重大影响的权力,而投资方是否正在实际行使该

权力并不是判断的关键所在。投资方有权力向被投资单位委派董事,一般可认为对

被投资单位具有重大影响,除非有明确的证据表明其不能参与被投资单位的财务和

经营决策。

二、合营企业投资:(1)合营企业投资,指投资方持有的对构成合营企业的合营安排的投资。

(2)合营安排,指一项由两个或两个以上的参与方共同控制的安排,合营安排的主要

特征包括:

①各参与方均受到该安排的约束;

②两个或两个以上的参与方对该安排实施共同控制。

(3)共同控制及其判断原则。

共同控制,指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经

过分享控制权的参与方一致同意后才能决策。

①集体控制。

如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有

参与方或一组参与方集体控制该安排。

集体控制的特征:

a.集体控制不是单独一方控制,能够集体控制一项安排的参与方组合很可能不止一个;

b.尽管所有参与方联合起来一定能够控制该安排,但集体控制下,集体控制该安排的

组合指的是那些既能联合起来控制该安排,又使得参与方数量最少的一个或几个参与方

组合。

②相关活动的决策。

主体应当在确定是由参与方组合集体控制该安排,而不是某一参与方单独控制该安排

后,再判断这些集体控制该安排的参与方是否共同控制该安排。当且仅当相关活动的决策

要求集体控制该安排的参与方一致同意时,才存在共同控制。

③争议解决机制。

相关约定条款的存在一般不会妨碍某项安排成为合营安排。但是,如果在各方未就相

关活动的重大决策达成一致意见的情况下,其中一方具备“一票通过权”或者潜在表决权

等特殊权力,则需要仔细分析,很可能具有特殊权力的一方实质上具备控制权。

(4)合营安排中的不同参与方。

①只要两个或两个以上的参与方对该安排实施共同控制,一项安排就可以被认定为合

营安排,并不要求所有参与方都对该安排享有共同控制;

②对合营安排享有共同控制的参与方(分享控制权的参与方)被称为“合营方”;对

合营安排不享有共同控制的参与方被称为“非合营方”。

(5)合营安排的分类:

①共同经营,指合营方享有该安排相关资产且承担该安排相关负债的合营安排;

②合营企业,指合营方仅对该安排的净资产享有权利的合营安排。

当合营安排未通过单独主体达成时,该合营安排为共同经营。但通过单独主体达成未

必一定是合营企业。

三、对子公司投资:指投资方持有的能够对被投资单位施加控制的股权投资。

控制,指投资方拥有对被投资单位的权力,通过参与被投资方的相关活动而享有可变

回报,并且有能力运用对被投资方的权力影响其回报金额。

四、企业合并:对子公司投资的取得一般是通过企业合并方式。

充实自己,才能望得更远

【例题.多选题】下列各情形中,表明投资方对被投资单位具有重大影响的有()。

A在被投资单位的董事会或类似权力机构中派 有代表

B参与被投资者单位财务和经营政策制定过程

C向被 投资单位派出管理人员

D向被 投资单位提供关键技术资料

『正确答案』ABCD

『答案解析』企业通常可以通过以下一种或几种情形来判断是否对被投资单位具有重大影响:

(1)在被投资单位的董事会或类似机构中派有代表;

(2)参与被投资单位财务和经营政策制定过程;

(3)与被投资单位之间发生重要交易;

(4)向被投资单位派出管理人员;

(5)向被投资单位提供关键技术资料。

更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!