一、对联营企业和合营企业的投资收益

法律主观:

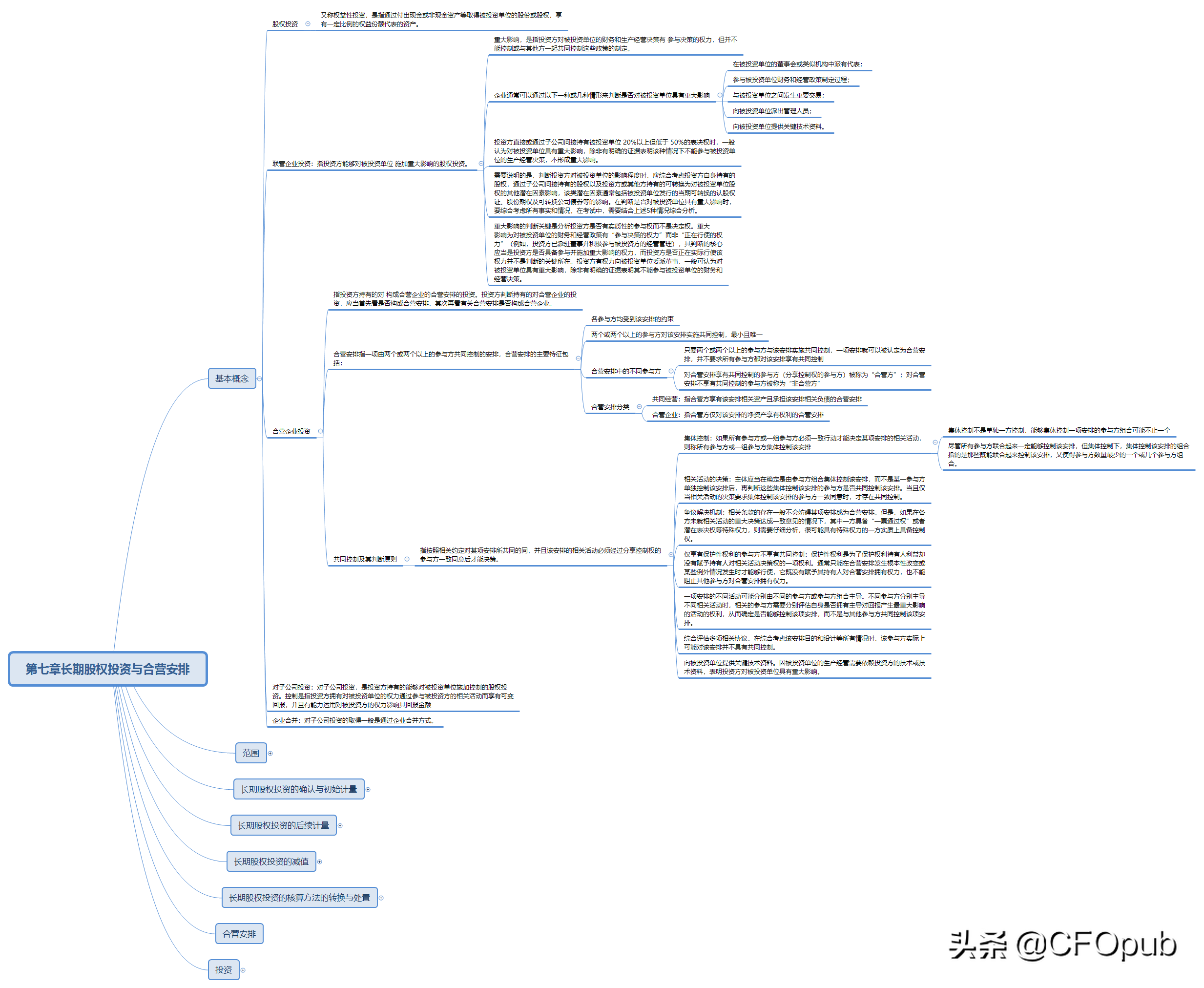

在我国企业对被投资单位具有重大影响的企业,即联营企业。

合营企业企业与其他合营方一同对被投资单位实施共同控制的企业,即合营企业。

根据相关法律规定,企业设立需要进行登记。

法律客观:

《合伙企业法》第二条本法所称合伙企业,是指自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。

普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。

本法对普通合伙人承担责任的形式有特别规定的,从其规定。

有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

二、对联营企业和合营企业的投资收益吗

收到联营企业分配的现金股利属于权益法下的后续计量,按分得的股利调整长期股权投资账面价值, 被投资方宣告分配现金股利时: 借:应收股利贷:长期股权投资—损益调整 如果被投资单位实现净利润时: 借: 长期股权投资—损益调整贷:投资收益 这时候确认投资收益。

要区分成本法核算下的现金股利,希望能帮到你

三、请问什么叫对子公司联营企业合营企业的投资

在确定能否对被投资单位实施控制时,投资方能够对被投资单位实施控制的,被投资单位为其子公司。

投资方属于《企业会计准则第33号——合并财务报表》规定的投资性主体且子公司不纳入合并财务报表的情况除外。

在确定能否对被投资单位施加重大影响时,应当考虑投资方和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。

投资方能够对被投资单位施加重大影响的,被投资单位为其联营企业。

合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

通过单独主体达成的合营安排,通常应当划分为合营企业。

扩展资料

1、同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。

2、长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;

资本公积不足冲减的,调整留存收益。

3、合并方以发行权益性证券作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。

4、确认的各项资产和负债的净额与终止确认的长期股权投资以及其他实质上构成对合营企业净投资的长期权益的账面金额存在差额的,应当按规定处理。

参考资料来源:百度百科-企业会计准则第2号——长期股权投资

参考资料来源:百度百科-企业会计准则第40号——合营安排

四、投资方对联营企业和合营企业的长期股权投资采用成本法核算

错误。

投资方对联营企业和合营企业的长期股权投资采用权益法。

温馨提示:以上信息仅供参考,不做任何建议。

应答时间:2021-08-05,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~ https://b.pingan.com.cn/paim/iknow/index.html