一、确认联营企业分派现金股利的分分录

会计分录如下:

盈利时:

借:长期股权投资——损益调整

贷:投资收益

分派时:

借:应收股利

贷:长期股权投资——损益调整

基本特点

长期持有

长期股权投资目的是为长期持有被投资单位的股份,成为被投资单位的股东,并通过所持有的股份,对被投资单位实施控制或施加重大影响,或为了改善和巩固贸易关系,或持有不易变现的长期股权投资等。

利险并存

获取经济利益,并承担相应的风险。

长期股权投资的最终目标是为了获得较大的经济利益,这种经济利益可以通过分得利润或股利获取,也可以通过其他方式取得,如被投资单位生产的产品为投资企业生产所需的原材料,在市场上这种原材料的价格波动较大,且不能保证供应。

参考资料来源:百度百科-长期股权投资

二、联营企业分派现金股利注会知识

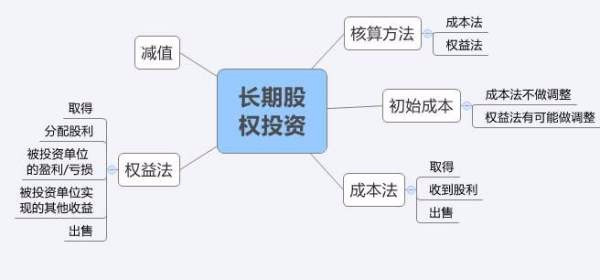

联营企业,采用长期股权投权益法核算。

分派现金股利,冲减长期股权投资。

借:应收股利贷:长期股权投资第九条 投资方对联营企业和合营企业的长期股权投资,应当按照本准则第十条至第十三条规定,采用权益法核算。

第十一条 投资方取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值;

投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值;

投资方对于被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动,应当调整长期股权投资的账面价值并计入所有者权益。

三、请问收到联营企业分配的现金股利属于投资活动现金流入吗

属于投资活动产生的现金流入:1.收回投资所收到的现金2.取得投资收益所收到现金3.处置固定资产,无形资产和其他长期资产而收到的现金净额 4,处置子公司及其他营业单位收到的现金净额5.收到的其他与投资活动有关的现金联营企业associated enterprises在国际上的定义可以见诸经济合作与发展组织的税收协定范本、联合国的税收协定范本等国际组织文献、税收专家学者著作、包括中国与外国签订的税收协定等国际税收协定。

其定义基本如下:An enterprise and another enterprise are associated enterprises where: a) an enterprise participates directly or indirectly in the management, control or capital of another enterprise, or b) the same persons participate directly or indirectly in the management, control or capital of an enterprise and another enterprise. 即:一个企业和另一个企业是联营企业,当:1)一个企业直接或间接参与另一个企业的管理、控制或资本,或者2)同一个人直接或间接参与一个企业和另一个企业的管理、控制或资本。

所以,联营企业在国际上一般是指母子公司和其子公司。