汇算清缴小微企业必填表单有哪些:

汇算清缴,小微企业必填表单有哪些?

最近有小伙伴咨询,企业是小微企业,填写企业所得税汇算漬缴

年报的时候,哪些申报表是必须填报的,下面我们一起来了解一下。

一、如何判断企业是否为小微全业?

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度

应纳税所得额不超过300万元、从业人数不超过300人、资产总额不

超过5000万元等三个条件的企业。

二、小微企业企业所得稅汇算清缴必填表单有哪些?

1、《中华人民共和国企业所得税年度纳税申报表(A类)》

(A100000)

2、《企业所得税年度纳税申报基础信息表》(A00000)中的

本经营情况为小型微利企业必填项目;“有关涉税事项情况为选

填项目,存在或者发生相关事项时小型微利企业必须填报;主要股

东及分红情况为小型微利企业免填项目

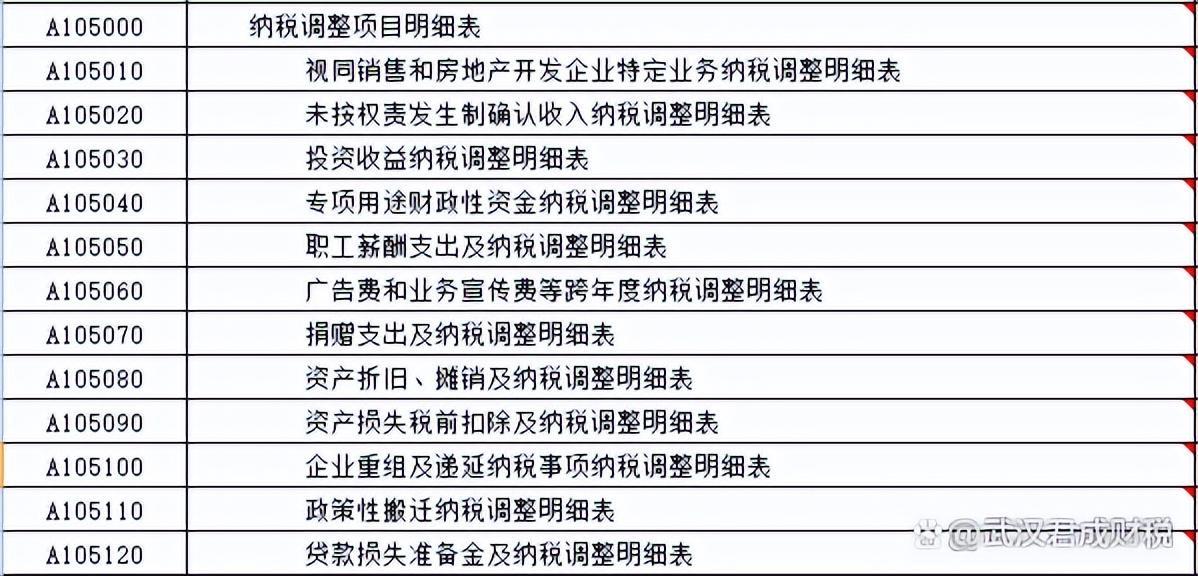

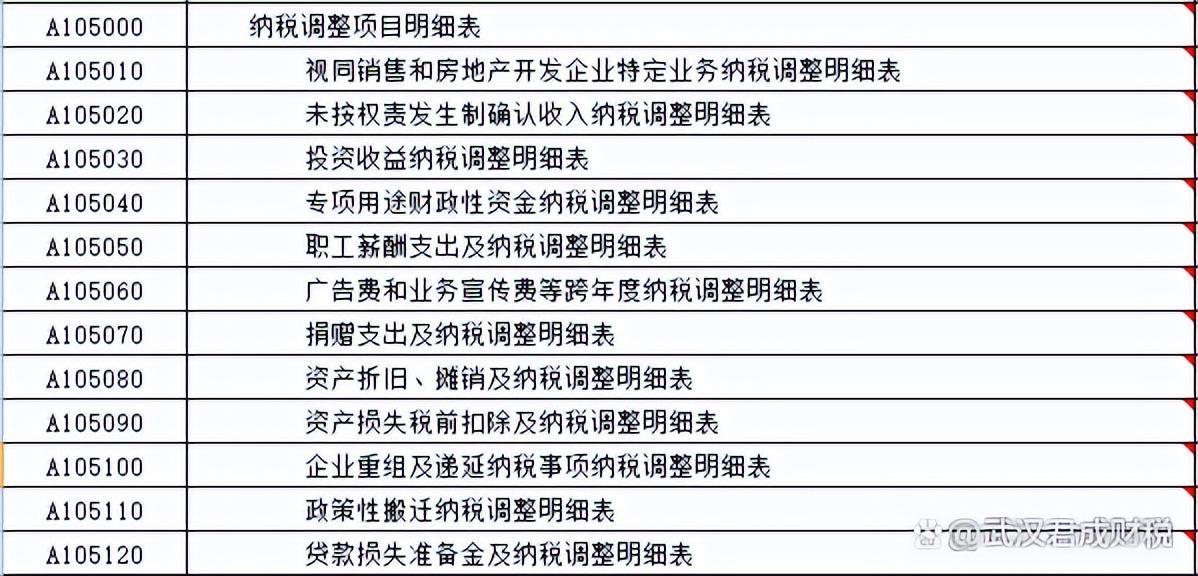

三、小微企业企业所得稅汇算清缴免填表单有哪些?

1、《一般企业收入明细表》(A101010)

2、《金融企业收入明细表》(A101020)

3、《一般企业成本支出明细表》(A102010

4、《金融企业支出明细表》(A102020)

5、《事业单位、民间非营利组织收入、支出明细表》(A1030

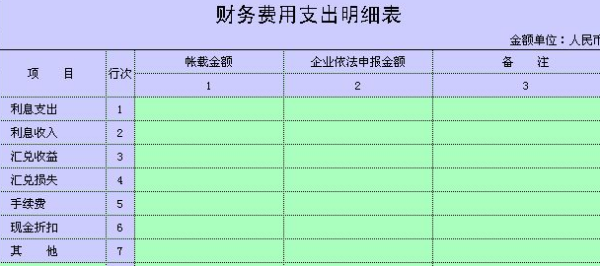

6、《期间妻用明细表》(A104000)

上述表单相关数据应当在《中华人民共和国企业所得税年度纳税

申报表(A类)》(A100000)中直接填写。

除以上表单、项目外,小型微利企业可结合自房经营情况,选择

表单填报。未发生表单中规定的事项,无需填报。

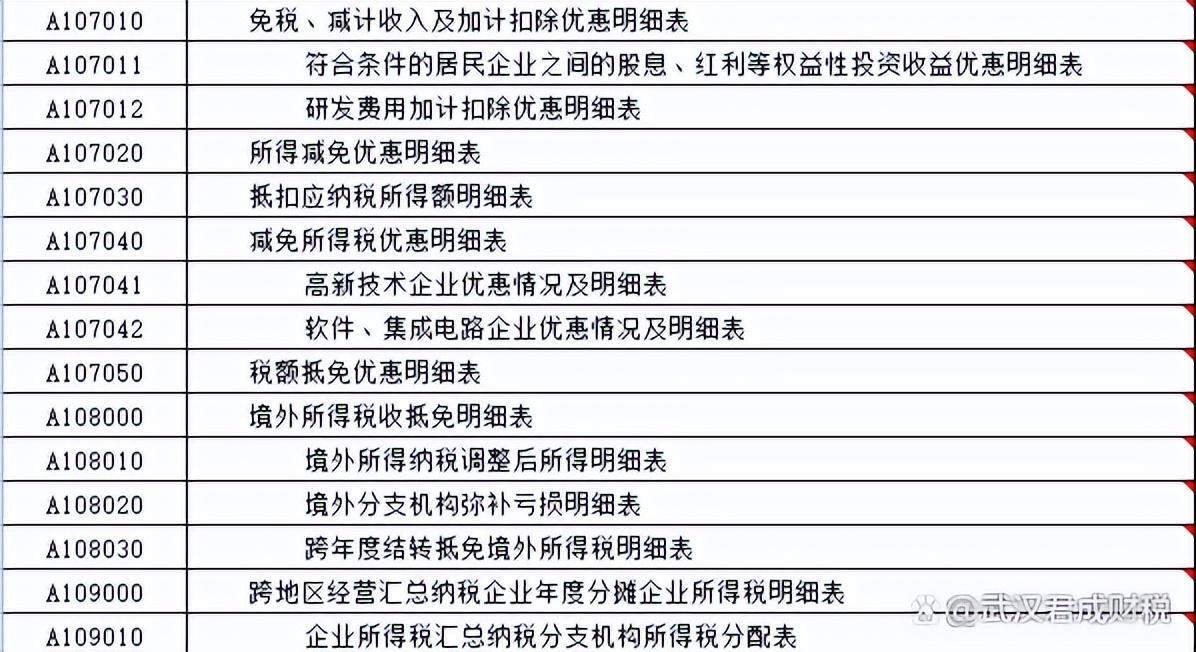

四、2019年修订后的企业所得稅汇算清缴变在明里?

1、修订了A000000、A105000、A105060、A105070、A10701

A107011、A107040等7个表单的样式及填报说明,修订了A1000

00、A105080、A106000、A107020、A108010等5个表单的填报说

明。

2、取消《硏发项目可加计扣除硏究开发用情况归集表》填报

和《“研发支出辅助账汇总表》报送要求,企业申报享受研发義用加

扣除政策时,不再填报《研发项目可加计扣除研究开发费用情况归

集表》和报送《硏发支出辅助账汇总表》,《“硏发支岀°辅助账汇

总表》由企业留存备查。

五、符合条件的小微企业企业所得稅可以享受的优惠稅率是多

?

对小型微利企业年应纳税所得额不超过100万元的部分,减按2

5%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税

所得额超过100万元但不超过300万元的部分,减按50%计入应纳税

所得额,按20%的税率缴纳企业所得税

举例说明,一个年应纳税所得额为300万元的企业,如果其从业

人数和资产总额符合条件,其仅需缴纳企业所得税25万元(100×2

5%×20%+200×50%X20%=25万元)。

六、企业所得稅汇算清缴的期限是什么时候?

企业所得税汇算清缴的期限是2020.1.1-2020.5.31。

政策依据:

《财政部税务总局关于实施小微企业普惠性税收减免政策的通

知》(财税[201913号)《国家税务总局关于简化小型微利企业所得

税年度纳税申报有关措施的公告》(国家税务总局公告2018年第58

号)

《国家税务总局关于修订企业所得税年度纳税申报表有关问题的

公告》(国家税务总局公告2019年第41号)

一、制作支出明细表慢速版

制作支出明细表,可作为每月收支情况的智能账本。

·首先,单元格换行。

有时文字输入后只显示一半,如何解决?选中需要显示完整的单元格,点击“开始”界面的“自动换行”即可。

·其次,日期转换。

输入简单快捷的日期可以得到标准日期,如何实现?选中单元格,点击“开始”界面的小箭头,选择日期,选择所需的日期格式,然后点击“确定”。

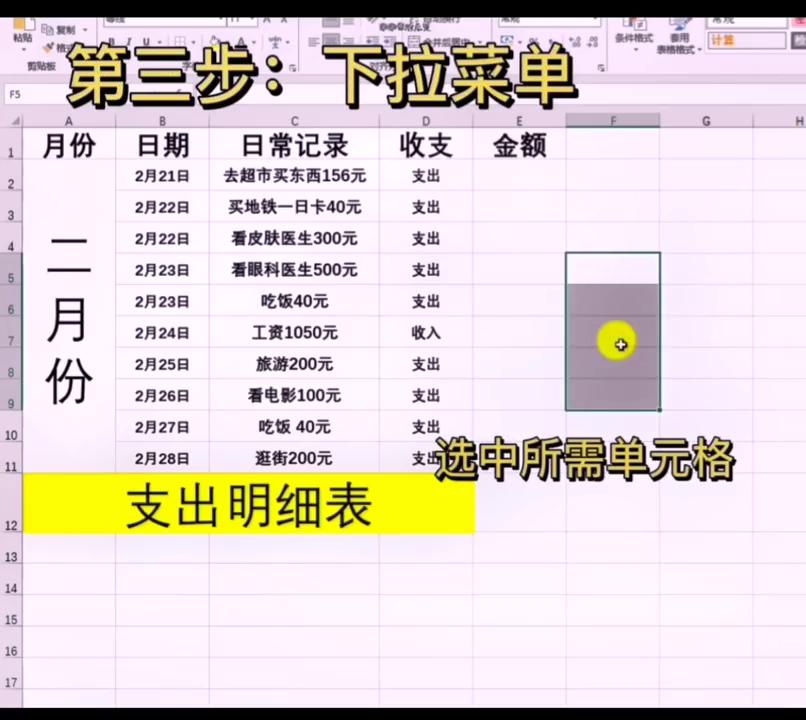

·第三,下拉菜单。

只需点击下拉列表即可选择所需内容,如何操作?选中所需单元格,点击“数据”界面的“数据验证”,选择“数据验证”,选择“允许的序列”,输入所需的文字,注意,文字之间用英文大写的逗号隔开,点击“确定”即可。

·第四,下拉菜单。如何计算带单位的支出明细?选中单元格,选中数值,然后全选单元格。

·第五,总计。

全选内容,点击“确定”。

如何快速计算收支总额?点击“插入”界面,点击“数据透视表”,选择“选择一个表或区域”,选择“先有工作表”,点击“确定”,然后将“金额”拖到“值”,将“收支”拖到“行”,即可完成。

点赞、关注、评论。

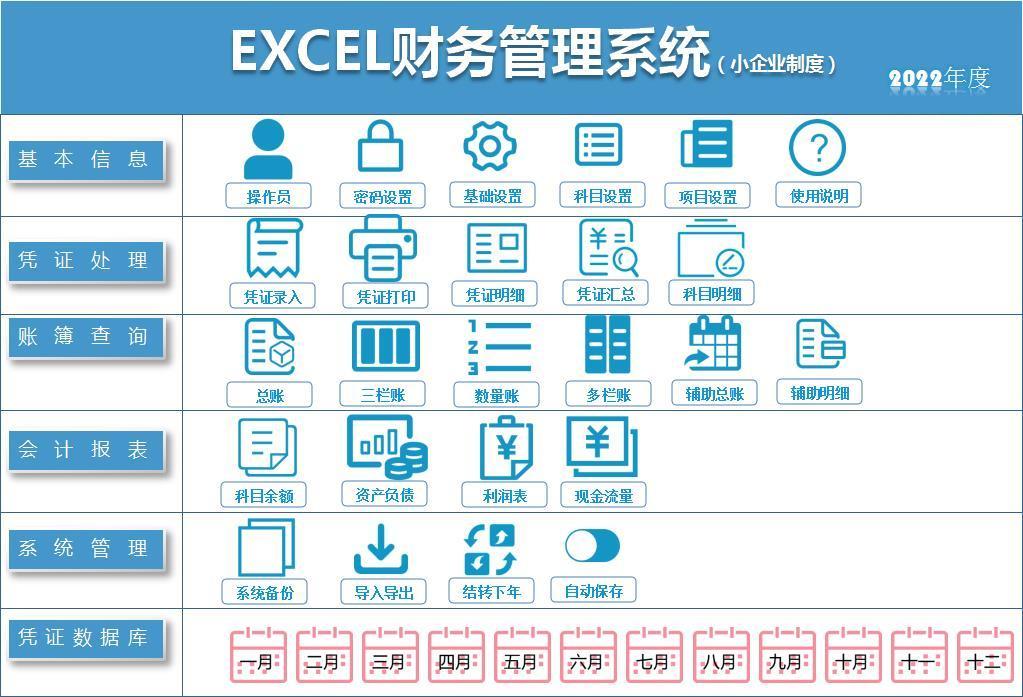

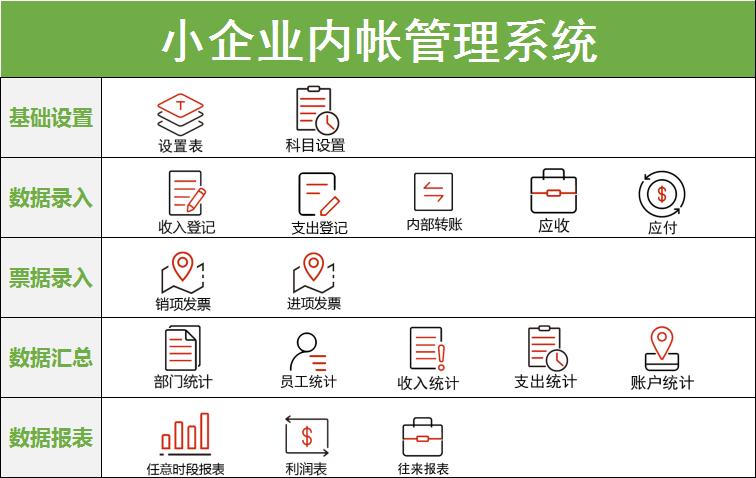

二、财务会计收支记账管理系统 exce表格做账模板 小企业公司收支明细

三、小型微利企业最终结算和付款需要填写哪些表格

我们现在看到的一系列企业所得税结算支付表是2017年版。

2017年版与2014年版相比,形式更简单、结构更好、填写更方便

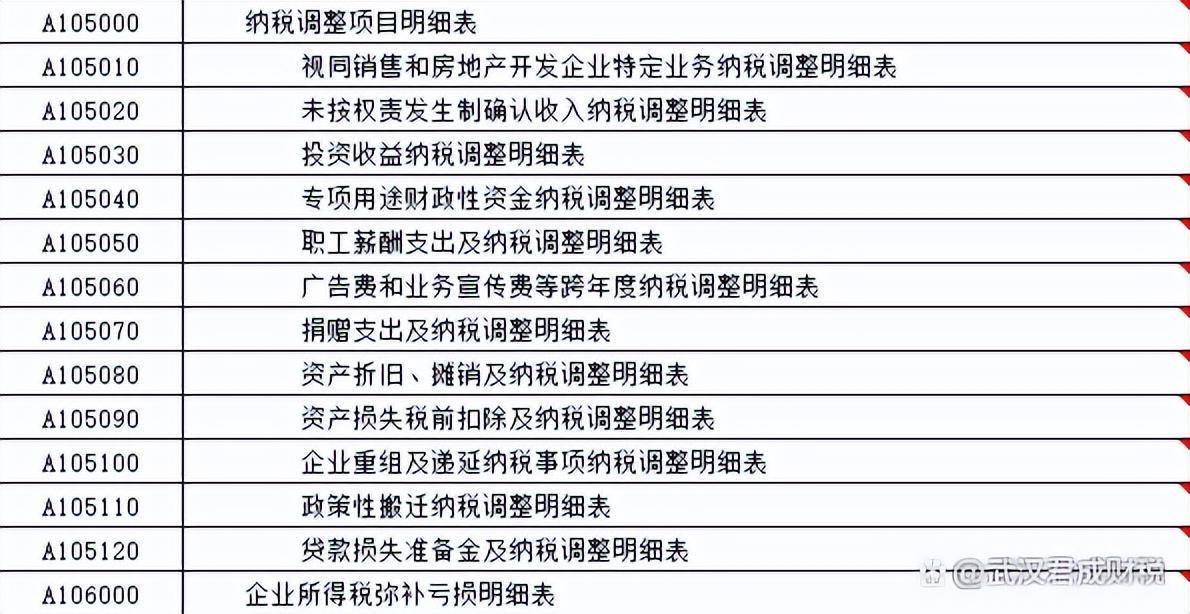

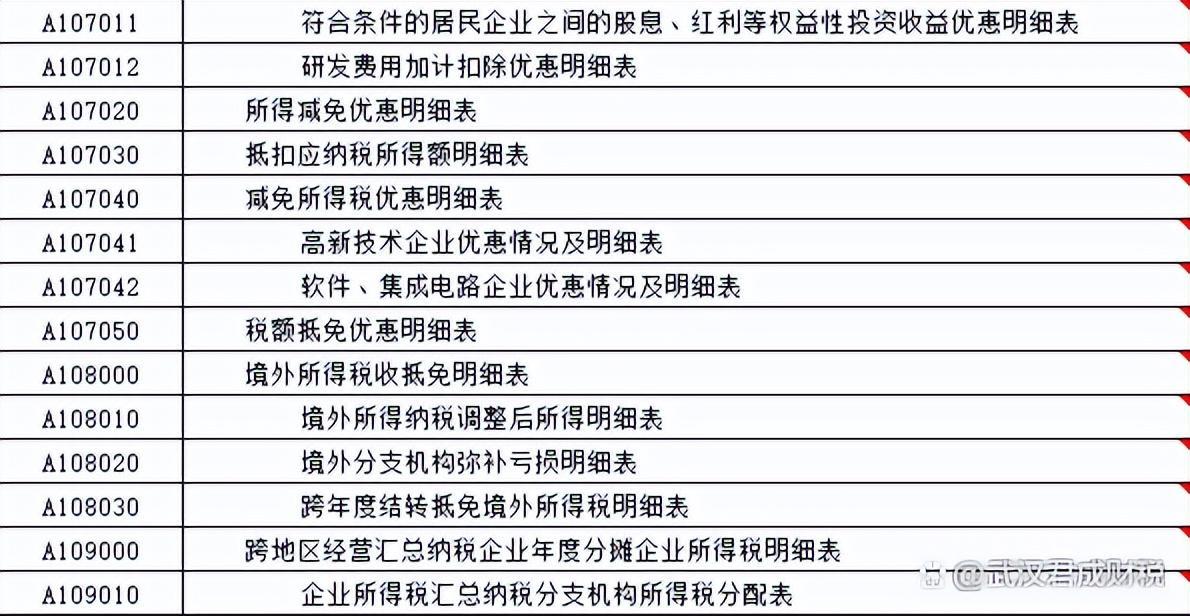

1、2017年共有37个表格,如之下图所示:

当然,随着企业所得税政策的年度更新和一些优惠政策的出台,最终结算表也将进行修订

2、很多朋友说,最终结算和支付的形式太多了,有点混乱。

事实上,说句实话,最终结算和支付形式的系统仍然非常清晰

第一部分

a000000企业基本信息表主要反映纳税人的基本信息,包括纳税人的基本信息、重组事项、大股东和企业股息。

这些数据为后续申报提供了指导,税务局也需要对您的企业进行相应的定位。

可以说,这是企业的身份证,是一张名片

A100000,是纳税人计算、申报和缴纳企业所得税的主要表格。

您所有的最终结算数据都应该反映在这个表中,这是企业所得税总体情况的汇总。

可以说,下列细节的内容最终会反映在主表之中

第二部分

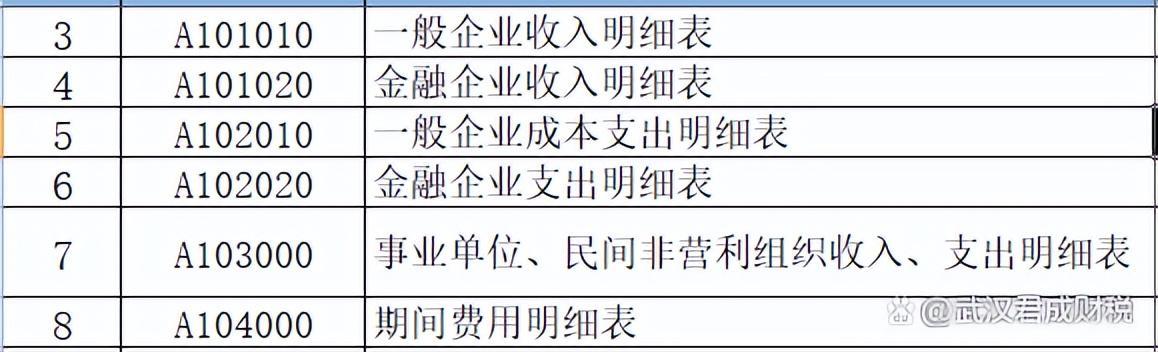

收入和费用清单有六个表,这实际上是对企业财务状况的统计,包括收入构成,成本构成和费用构成

我们都按照栋接法计算企业所得税,即根据利润总额调整应纳税所得额之后计算企业所得税

这些表格是企业年度报告的真实内容。这是一个没有任何调整的纯会计准则

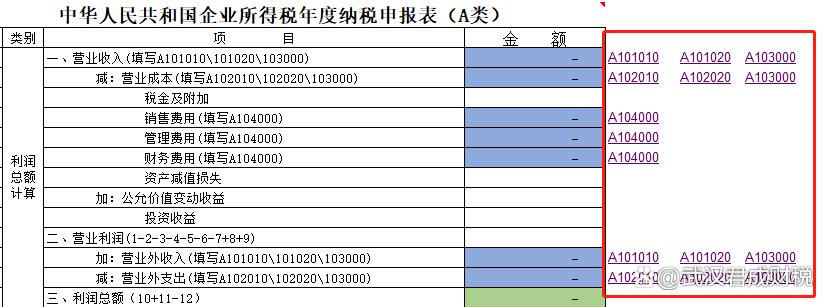

这部分数据映射到主表,即主表的第一部分,总利润的计算部分,如下图所示。

您可以看到,当您填写收入和成本明细的附表时,主表的第一部分基本上是自动生成的

第三部分

这部分实际上是我们申报的核心部分,纳税调整。

在第一部分填写了收入和成本的详细信息之后,我们就有了会计利润总额

我们可以直接根据企业财务报表和利润表之中的数字乘以税率纳税吗

实际上,为了保证国家税收收入,企业所得税的收入确认和扣除规定都有自己的一套规定。

贵企业计算的利润总额、收入确认标准、成本扣除原则、费用扣除凭证等均未在我方税项之中确认。

我将根据《企业所得税法》及相关规定逐一分析判断

例如,我们会计之中的减值准备减少了利润总额,但如果这部分企业所得税未确认,则必须加回(增税),但我不能移动我的账户。

此时,我需要填写申报表以实现调整

有许多类似的调整。

我们需要根据所得税政策逐一检查企业涉及的情况,以便调整结果能反映在表的这一部分,最终纳入主表,实现利润总额的调整

第四部分

这部分主要是关于弥补亏损和所得税的优惠政策。

事实上,应纳税所得额也有调整。

这一部分与企业会计无关。

主要是税收优惠政策,包括税收减免;

有额外扣除、收入减少和扣除;

还有直接税收减免

简而言之,您应该享受您在这里可以享受的所有优惠政策

至于表格的海外部分,大多数企业将不参与

3、最终结算软件一打开,许多人就会看到一堆表格,感觉很糟糕。他们对这么多表格感到害怕,

事实上,虽然有37份表格,但并非所有企业都必须填写所有表格,尤其是税收优惠和海外表格。

许多企业可能没有参与,或者只是其中的一部分。

如果没有表格,他们不必填写

还有调整部分的第二部分,它不涉及所有这些调整事项,一些企业不需要填写那些不涉及的

具体表格需要填写。

一方面,我们应该熟悉填写表格的要求。

另一方面,我们应该在熟悉本企业情况的基础之上,更准确地选择填妥的表格

我将再次与您分析,以查看最终解决方案。我们应该填写什么表格

首先,必须注意的是,《中华人民共和国企业所得税年度纳税申报表》(2017年版A类)(下列简称《纳税申报表》)适用于居民企业纳税人(下列简称纳税人),他们实施企业所得税的审计和征收。

审核收藏,所以如果你批准了收藏,就不要参与其中。

本表与您无关

第一部分:基本信息表

所有纳税人必须填写《中华人民共和国企业基本信息表》和《中华人民共和国企业所得税年度纳税申报表》(A类)

为什么需要这两份表?因为a000000企业基本信息表主要反映纳税人的基本信息,包括纳税人基本信息、重组事项、主要股东和企业分红。

这些数据为后续申报提供指导,税务局也需要对您的企业进行相应的定位

当然,“大股东和股息”是小型微利企业的免费项目

中华人民共和国年度企业所得税申报表(A类)(a100000)是纳税人计算的主要形式,申报缴纳企业所得税。

您的所有最终结算数据都应反映在本表之中。

这张表格没有填写,你的最终结算也没有最终的表格,所以你看不到你的情况,所以你必须填写

第二部分是收入、成本和费用的详细报表

共有六个表格,实际上是对企业财务状况的统计,包括收入构成,成本构成和费用构成

如何构成?事实上,这仍然很清楚。

我们现在看到的一系列企业所得税结算支付表是2017年版。

2017年版与2014年版相比,形式更简单、结构更好、填写更方便

2017年共有37个表格,如之下图所示:

当然,随着企业所得税政策的年度更新和一些优惠政策的出台,最终结算表也将进行修订

很多朋友说,最终结算和支付的形式太多了,有点混乱。事实上,说句实话,最终结算和支付形式的系统仍然非常清晰

第三部分

a000000企业基本信息表主要反映纳税人的基本信息,包括纳税人的基本信息、重组事项、大股东和企业股息。

这些数据为后续申报提供了指导,税务局也需要对您的企业进行相应的定位。

可以说,这是企业的身份证,是一张名片

A100000,是纳税人计算、申报和缴纳企业所得税的主要表格。

您所有的最终结算数据都应该反映在这个表中,这是企业所得税总体情况的汇总。

可以说,下列细节的内容最终会反映在主表之中

第四部分

收入和费用清单有六个表,这实际上是对企业财务状况的统计,包括收入构成,成本构成和费用构成

我们都按照栋接法计算企业所得税,即根据利润总额调整应纳税所得额之后计算企业所得税

这些表格是企业年度报告的真实内容。这是一个没有任何调整的纯会计准则

这部分数据映射到主表,即主表的第一部分,总利润的计算部分,如下图所示。

您可以看到,当您填写收入和成本明细的附表时,主表的第一部分基本上是自动生成的

第五部分

这部分实际上是我们申报的核心部分,纳税调整。

在第一部分填写了收入和成本的详细信息之后,我们就有了会计利润总额

我们可以直接根据企业财务报表和利润表之中的数字乘以税率纳税吗

实际上,为了保证国家税收收入,企业所得税的收入确认和扣除规定都有自己的一套规定。

贵企业计算的利润总额、收入确认标准、成本扣除原则、费用扣除凭证等均未在我方税项之中确认。

我将根据《企业所得税法》及相关规定逐一分析判断

例如,我们会计之中的减值准备减少了利润总额,但如果这部分企业所得税未确认,则必须加回(增税),但我不能移动我的账户。

此时,我需要填写申报表以实现调整

有许多类似的调整。

我们需要根据所得税政策逐一检查企业涉及的情况,以便调整结果能反映在表的这一部分,最终纳入主表,实现利润总额的调整

这部分主要是关于弥补亏损和所得税的优惠政策。

事实上,应纳税所得额也有调整。

这一部分与企业会计无关。

主要是税收优惠政策,包括税收减免;

有额外扣除、收入减少和扣除;

还有直接税收减免

简而言之,您应该享受您在这里可以享受的所有优惠政策

至于表格的海外部分,大多数企业将不参与

5、最终结算软件一打开,许多人就会看到一堆表格,感觉很糟糕。

他们对这么多表格感到害怕,事实上,虽然有37份表格,但并非所有企业都必须填写所有表格,尤其是税收优惠和海外表格。

许多企业可能没有参与,或者只是其中的一部分。

如果没有表格,他们不必填写

所有纳税人必须填写《中华人民共和国企业基本信息表》和《中华人民共和国企业所得税年度纳税申报表》(A类)

为什么需要这两份表?因为a000000企业基本信息表主要反映纳税人的基本信息,包括纳税人基本信息、重组事项、主要股东和企业分红。

这些数据为后续申报提供指导,税务局也需要对您的企业进行相应的定位

当然,“大股东和股息”是小型微利企业的免费项目

中华人民共和国年度企业所得税申报表(A类)(a100000)是纳税人计算的主要形式,申报缴纳企业所得税。

您的所有最终结算数据都应反映在本表之中。

这张表格没有填写,你的最终结算也没有最终的表格,所以你看不到你的情况,所以你必须填写

共有六个表格,实际上是对企业财务状况的统计,包括收入构成,成本构成和费用构成

如何构成?事实上,这仍然很清楚。

▼▼▼

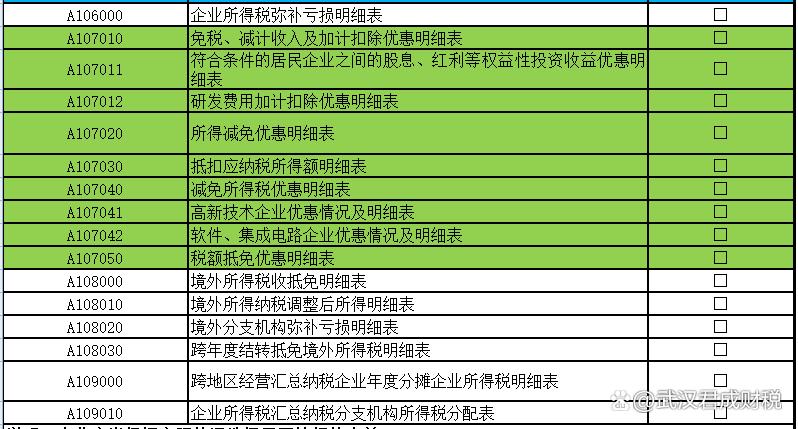

A000000企业基础信息表:A100000中华人民共和国企业所得税年度纳税申报表(A类):A105000纳税调整项目明细表:A105050职工薪酬支出及纳税调整明细表:A105080 资产折旧、摊销及纳税调整明细表:A106000 企业所得税弥补亏损明细表:A107040减免所得税优惠明细表:如果你不是小型微利,那么在此基础上就无非就是增加收入成本费用明细表。

当然,纳税调整有调整,税收优惠有享受的相应的表你自己去判断勾选就行了。

一般企业涉及的表其实主要就是如下这些

▼▼▼

A000000企业基础信息表:A100000中华人民共和国企业所得税年度纳税申报表(A类):A101010一般企业收入明细表:A102010一般企业成本支出明细表:A104000期间费用明细表:A105000纳税调整项目明细表:A106000 企业所得税弥补亏损明细表:A105050职工薪酬支出及纳税调整明细表:A105080 资产折旧、摊销及纳税调整明细表:所以,一般企业必填的报表大概就是8张左右,调整事项多,优惠政策多的情况下会多填几张。

大部分业务单一企业的所得税汇算需要填写的申报表并不多。

所以,大家在学习汇算清缴第一步认识上就不要太畏惧它。