如何征收企业所得税:目前,企业所得税税率为:

1、内外资企业所得税税率为25%,微利企业所得税税率为20%,高新技术企业所得税税率为15%。

2、有限公司的个人所得税仍通过审计账目征收,股东分红按20%征收个人所得税。

3、个人独资、合伙企业不征收企业所得税,但应缴纳个人所得税。

个人独资企业和合伙企业的个人所得税可以核定征收(带征)。

根据个人所得税申报表中关于企业所得税和个人所得税的说明,有限公司申请核定征收企业所得税有额度限制,总量不会增加,但只能减少一个,增加另一个。

企业所得税的征收方式有两种,一种是核定征收,另一种是查账征收。

1.核定征收:是按照销售(营业)收入*核定所得率*适用税率计算缴纳。

其中,销售(营业)收入包括应税销售、其他营业收入和视同销售额。

核定所得税率由主管税务机关根据不同事前设置的(一般幅度处5%-30%之间,不过具体到贵公司应当根据主管税务机关确定的所得率计算,适用税率25%的核定征收不适用20%的税率)。

2、查账征收:依照适用税率计算缴纳,实际利润=利润总额-以前年度弥补亏损额-不征税收入-免税所得。

一、怎么计算企业所得税

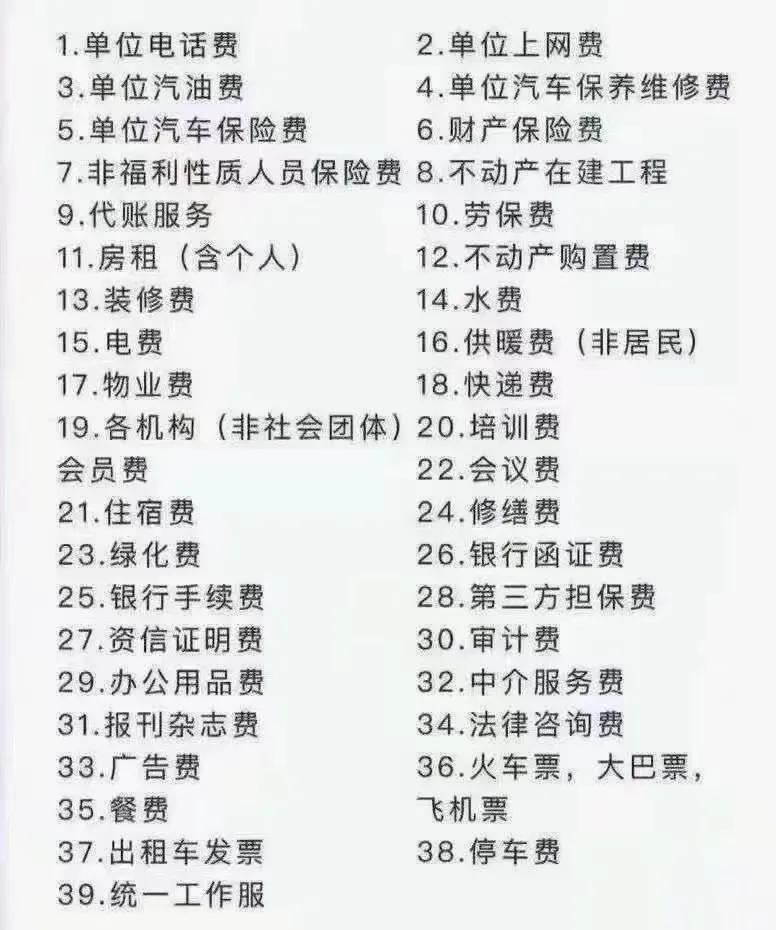

一年已下来大半,各企业老板们缺成本的,12月底前要准备好成本。

经常有老板认为已经是小规模,不超过45万不交税。

呵呵呵,老板们,你们只是免交增值税,企业所得税还是要交的,下面是所得税计算方式以及所得税税负,各为老板们请接收

企业所得税 = 利润总额(收入-成本-费用)X 税率。

100万以内,税率2.5%

100-300万,税率10%

300万以上,税率25%

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

请平时一定要养成要发票的好习惯

所得税税负率计算公式为:所得税税负率=应纳所得税额÷营业收入×100%;

所得税税负率,即“所得税税收负担率”,是年度交纳所得税税额占该企业销售额或者营业额百分比。

税负是实际应计缴的税款占相对应的应税销售收入的比例。

企业所得税是对我国境内的企业、其他取得收入组织的生产经营所得和其他所得征收的一种所得税。

二、企业所得税征收方式的相关规定速来了解

“企业所得税的征收方式有哪些呢?查账征收是按照利润计算生产经营个人所得税吗?核定征收的核定应纳所得税额如何计算呢?......”在“税法随便问”的平台上,很多小伙伴有这样的疑惑。

本篇文章将为您分析作答。

一起来看看吧!

企业所得税的征收方式有两种:核定征收和查账征收。

一、 核定征收:1.什么是核定征收?

核定征收主要是指由于纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因难以确定纳税人应纳税额时,由税务机关依法采用合理的方法,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

2.核定征收的企业所得税如何计算?

核定应纳所得税额

(1)纳税人在应纳所得税额尚未确定之前,可暂按上年度应纳所得税额的1/12或1/4预缴,或者按经主管税务机关认可的其他方法,按月或按季分期预缴。

(2)在应纳所得税额确定以后,减除当年已预缴的所得税额,余额按剩余月份或季度均分,以此确定以后各月或各季的应纳税额。

政策依据::《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号)

《国家税务总局关于企业所得税核定征收若干问题的通知》(国税函〔2009〕377号)

核定应税所得率

应纳所得税额=应纳税所得额×适用税率,

应纳税所得额=应税收入额×应税所得率,

应税收入额=收入总额-不征税收入-免税收入(收入总额为企业以货币形式和非货币形式从各种来源取得的收入),

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率。

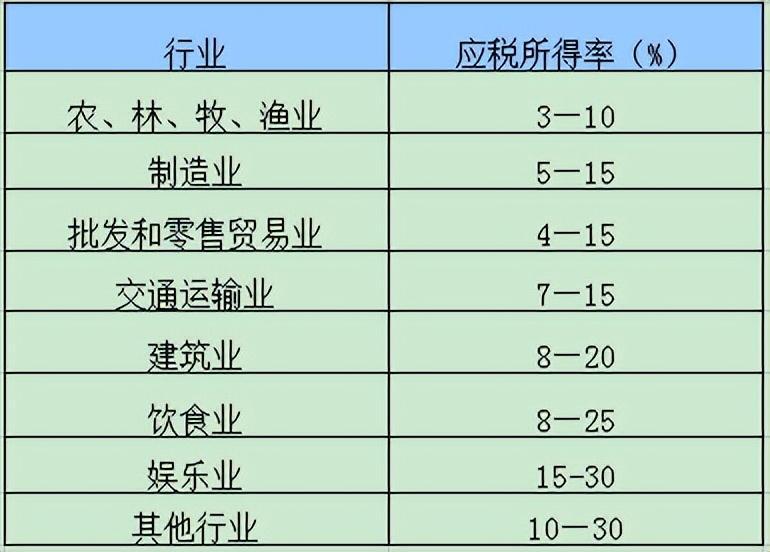

核定征收企业所得税的居民企业适用的应税所得率幅度标准按照行业划分:

注:1.具体标准由税务机关根据主营项目确定适用的应税所得率;

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

政策依据::《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号)第七条、第八条

二、查账征收:1.什么是查账征收?

查账征收也称“查账计征”或“自报查账”。

纳税人在规定的纳税期限内根据自己的财务报表或经营情况,向税务机关申请其营业额和所得额,经税务机关审核后,先开缴款书,由纳税人限期向当地代理金库的银行缴纳税款。

2.查账征收的应纳税额如何计算?

查账征收居民纳税人应纳税额的计算,一般公式:

企业所得税应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

直接计算法:

企业所得税应纳税额=(收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损)×适用税率-减免税额-抵免税额

间接计算法:

企业所得税应纳税额=(会计利润总额±纳税调整项目金额)×适用税率-减免税额-抵免税额

企业在设立之初就应综合考虑各个相关税种的选择,测算出税务成本,进行成本定价和利润估算,才能更好的节约成本,进行生产经营。

所以不同的企业模式,不同的经营目的,会适用不同的征收方式,企业一定要考虑自己的特点,然后筹划自己的核算方式。

(中税答疑)

三、交税是按营业额交还是按利润交开公司不可避免的三项税

交税到底是按营业额还是按利润?很多老板都搞蒙了,真的是无知者无畏啊,民营企业初始阶段的时候,老板是公司最大的业务员,重视销售,不重视财务,连交税都不知道应该缴纳哪些税。

下面小编就给大家说说一家正常的公司需要交哪些税?

正常一家公司要向国家交三道税

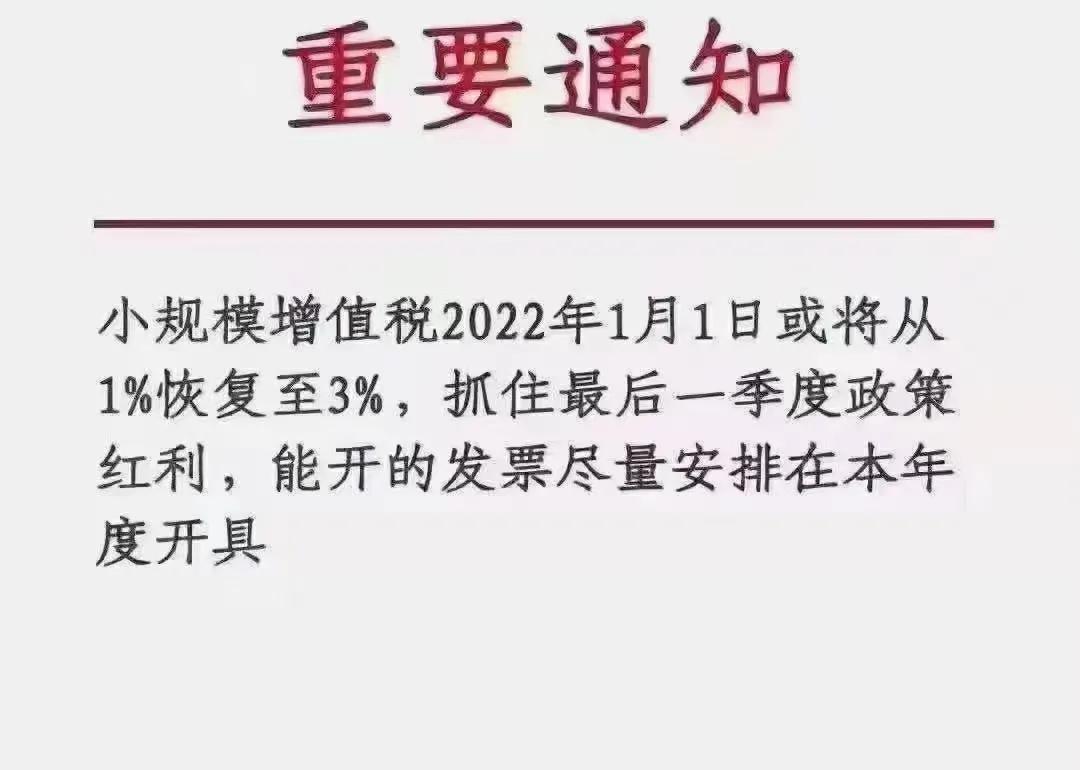

第一道,只要公司一开张做业务就要交税,那叫增值税,是按照你销项减进项的增值额来交税,小规模纳税人是1%,一般纳税人3%。

第二道,公司赚了钱以后要交的税,那叫企业所得税,这个是要按照利润来交的,如果公司利润300万以上,要交25%,如果300万以下的可以享受小微企业2.5%以及10%的税收优惠。

那第三道,公司赚了钱以后,老板要想把钱拿回家,还要再交一道个人所得税,这是按照你的分红金额的20%交的。

看完这篇文章之后,你们清楚一家正常的公司应该如何缴纳税收了吗?你们还有哪些财税方面的知识想要了解的呢?欢迎在下方留言