委外研发费用加工费用

2023-11-22 12:30:291202

委外研发怎么计入研发费用:企业委外研发的计入研发费用的方式,根据《财政部关于企业加强研发费用财务管理的若干意见》的规定,可以按照以下方式处理:

1. 企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除;

加计扣除时按照研发活动发生费用的80%作为加计扣除基数。

2. 企业委托境外机构开展研发活动发生的费用,不超过境内符合条件的研发费用三分之二的部分,可按规定税前扣除。

因此,企业委外研发的费用可以按照以上规定计入研发费用,并按规定进行税前扣除。

大家再看...

相关推荐

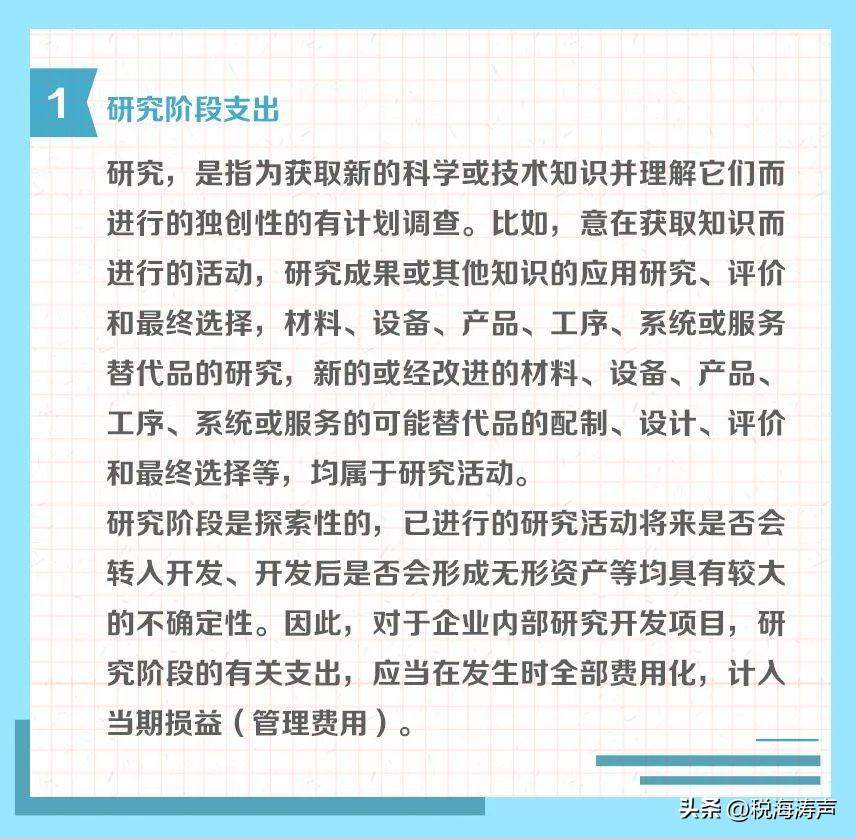

研究费用和研发费用是一个科目吗答:研发费用和研究费用是一个科目,都需要计入研发支出.所谓研发支出,从企业的角度来说,就是企业内部研究开发项目的支出.根据《企业会计准则第6号-无形资产》的规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出.研究是指为获得并理解新的科学或技术知识而进行

:研发投入是企业为了研发新产品、新技术或改进现有技术而进行的费用支出。这些费用主要包括研发人员的工资、研发设备的折旧费用、研发材料的成本以及相关的研发活动费用。直接投入如研发人员工资、研发材料的消耗等,这些费用直接与研发项目的实施相关。

研发支出和研发费用的区别如下::1、研发支出是会计科目,核算企业进行研究与开发无形资产过程中发生的各项支出。2、开放阶段满足资本化条件则资本化,计入研发支出—资本化支出,不满足资本化条件则费用化,计入研发支出—费用化支出。

">研发人员的<li data-track="31" style="text-align: left;">研发的图书资料费<li data-track="27" style="text-align: left;

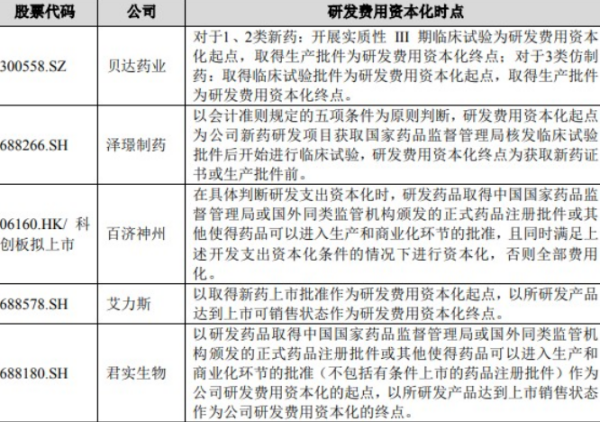

研发费用的资本化与费用化:研发费用资本化是指将这部分支出计入到自行开发的无形资产的成本中,而研发费用费用化是指将这部分支出计入当期的损益中,比如管理费用。关于我国有关制度对研发费用的规范可查阅《企业会计准则第6号——无形资产》和《中华人民共和国企业所得税法》。

成本费用包括研发费用吗?不包括,研发投入不能计入成本,研发费用是指研究与开发某项目所支付的费用,应在费用类科目中列支.研发费用是指研究与开发某项目所支付的费用.我国有关制度对研发费用的规范存在于两个方面《企业会计准则第6号--无形资产》和《中华人民共和国企业所得税法》.《企业会计准则第6号--无形资

研发费用主要包括以下几个方面:1. 研发人员薪酬:这是最直接的费用,包括工资、奖金、福利等,用于聘请和维持一支专业的研发团队,他们负责产品的设计、开发和改进。2. 研究材料与设备:用于实验、测试和原型制作的各种材料、化学品、仪器设备以及硬件设施的购置和维护费用。

企业为了开发新技术、新产品、新工艺所发生的研发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销(科技型中小企业按75%加计扣除、175%摊销)。

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/wenda/33.html