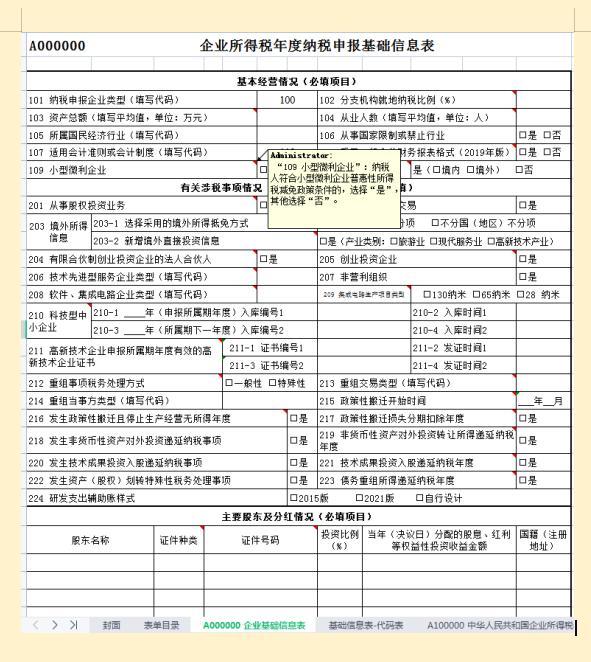

小微企业所得税优惠变更表:

小微企业所得税优惠变更表 | ||||||

序号 | 文号 | 优惠期限 | 应税所得不超过(万元) | 优惠幅度 | 优惠后企业所得税实际税率 | 小微企业条件 |

1 | 抱歉 | 抱歉 | 3 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

2 | 财税[2011]117号 | 2012.1.1-2015.12.31 | 6 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

3 | 财税[2014]34号 | 2014.1.1-2016.12.31 | 10 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

4 | 财税〔2015〕34号 | 2015.1.1-2017.12.21 | 20 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

5 | 财税〔2015〕99号 | 2015.10.1-2017.12.31 | 30 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

6 | 财税〔2017〕43号 | 2017.1.1-2019.12.31 | 50 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

7 | 财税〔2018〕77号 | 2018.1.1-2020.12.31 | 100 | 50% | 10% | 工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 |

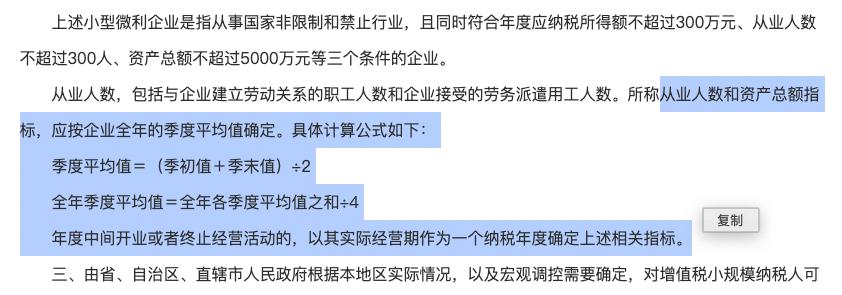

8 | 财税〔2019〕13号 | 2019.1.1-2021.12.31 | 100 | 75% | 5% | 同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 |

100-300 | 50% | 10% | 同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 | |||

9 | 财税〔2021〕12号 | 2021.1.1-2022.12.31 | 100 | 87.50% | 2.50% | 同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 |

100-300 | 50% | 10% | 同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 | |||

10 | 财税〔2022〕13号 | 2022.1.1-2024.12.31 | 100-300 | 75.00% | 5.00% | 同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 |

11 | 财税〔2023〕6号 | 2023.1.1-2024.12.31 | 100 | 87.50% | 2.50% | 同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 |

一、新政落实后小微企业个体工商户自然人缴多少所得税

昨天,总理在两会报告中的提及的重磅优惠涉税新政已在财税人士的朋友圈刷屏,相信用不了多久,财政部、税务总局的具体落实文件就会出台。

新政中有一条:“对小微企业和个体工商户年应纳税所得额不到100万的部分,在现行优惠政策的基础上,再减半征收所得税。

”

这句话对应的是两类纳税主体,两种不同的所得税,如果将上面这句话用财税专业人员更习惯的表达方式,应该拆解成两句来看。

一是小型微利企业应纳税所得额不到100万的部分,企业所得税减半征收。

二是个体工商户应纳税所得额不到100万的部分,个人所得税减半征收。

小型微利企业,原先是有优惠政策的,根据财税〔2019〕13号规定,自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,相当于税率是5%,现在再减半,相当于是2.5%。

个体工商户经营所得,原先其实是没有普惠性的优惠政策的,需要注意的是核定征收是一种征收方式,而不是一种税收优惠,且各地的核定政策并不相同。

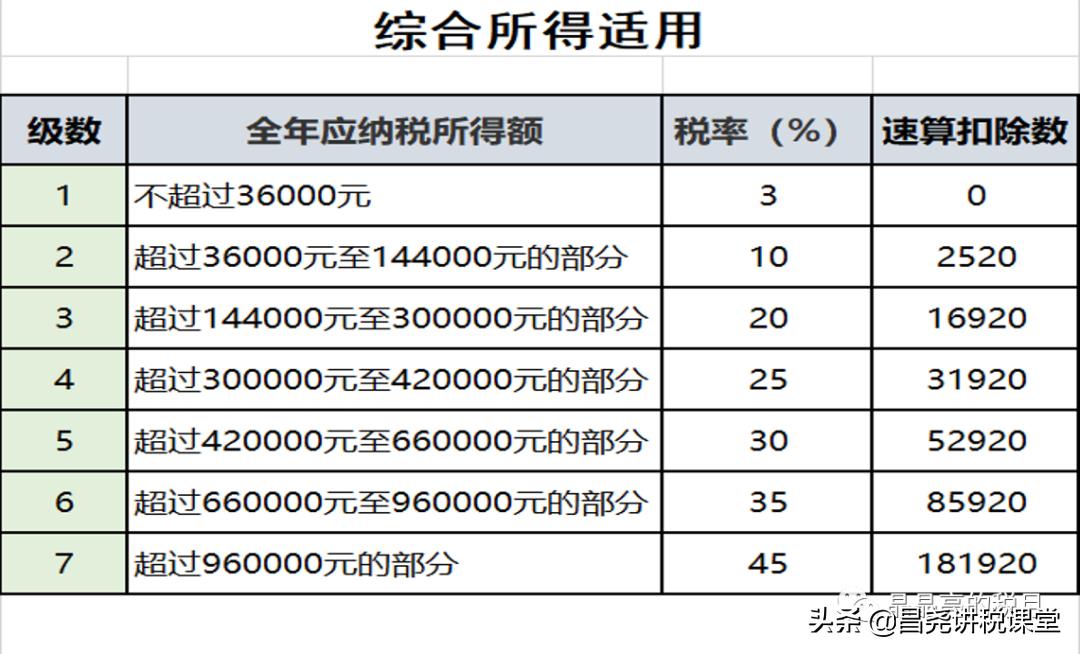

通过下图的经营所得适用的个人所得税税率表,我们可以看到,即使是最高的35%税率,对应的应纳税所得额50万元,也是远远低于100万元,所以这次即将落地的优惠政策覆盖了原先适用五档税率的纳税人,是新个税法实施后对个体工商户经营所得的一个重大优惠。

个体工商户经营所得减半征收应该如何计算呢?

因为经营所得个税是超额累进税率,而不是比例税率,所以不能像企业所得税优惠一样,直接适用一个简化后的优惠税率,而是应该对照上述税率表计算出应纳税款后,再减半。

举例来看一下,新政落地后,小型微利企业挣了100万,个体工商户挣了100万,分别应该缴多少所得税?

一个小型微利企业应缴的企业所得税=100×2.5%=2.5万元。

一个个体工商户应缴纳的个人所得税=(100×35%-6.55)×50%=14.225万元。

新政后,这两个主体比之前应缴的5万元和28.45万元有了明显减税效果。

看到这样的计算结果,估计有人会说,小微企业和个体工商户同样挣100万元,缴税的差距居然这么大?个体工商户业主看起来有点吃亏啊。

差距看似有点大,那是因为小型微利的税后利润还在公司的账上,并没有分配,如果将利润全部分配给投资人,假定这是一人投资公司,那投资人还需要缴纳20%的个人所得税,也就是(100-2.5)×20%=19.5万元,最终投资人税后所得是78万元。

而个体工商户业主的税后所得是85.775万元,总体来看,个体工商户业主税收负担更轻一些。

新政后,相比之下,哪个群体的税负看起来更重呢?我们看一看打工人如果取得综合所得的应纳税所得额100万元,应该缴多少税?

根据这张税率表,我们可以轻松地算出来如果工薪族有100万的应纳税所得额,应纳个税=100×45%-181920=26.808万元。

税后收益=100-26.808=73.192万元。

总结起来,就是同样是挣了100万,

小型微利企业的投资人,需要缴两道所得税,共计22万元

个体工商户业主,需要缴14.225万元

打工人,需要缴26.808万元。

可以看出,不同的身份,税收负担是不一样的。

这样一比较,可以看出工资薪金税负最重,打工人是不是心中有些不平衡?其实不能这么一概而论,如果年薪100万,工资薪金所得税负确实比较重。

但万一你想多了呢?如果你年薪不到12万呢?个税都免汇算了,一分钱税都不用缴了,肯定税负是最轻的。

这样一想,是不是心理就平衡了许多?

二、2023年小型微利企业的所得税100万以下还是25吗

最近有跟听翅儿直播课的财会伙伴就能发现,翅儿在讲课时,老会提到小型微利企业,这是为什么呢?

因为现实情况是,企业所得税太高,筹划成小型微利企业,企业所得税税负可以大大降低。

那很多伙伴就会很迫切了:到底可以降低到什么程度?小型微利企业的标准又是怎样的呢?

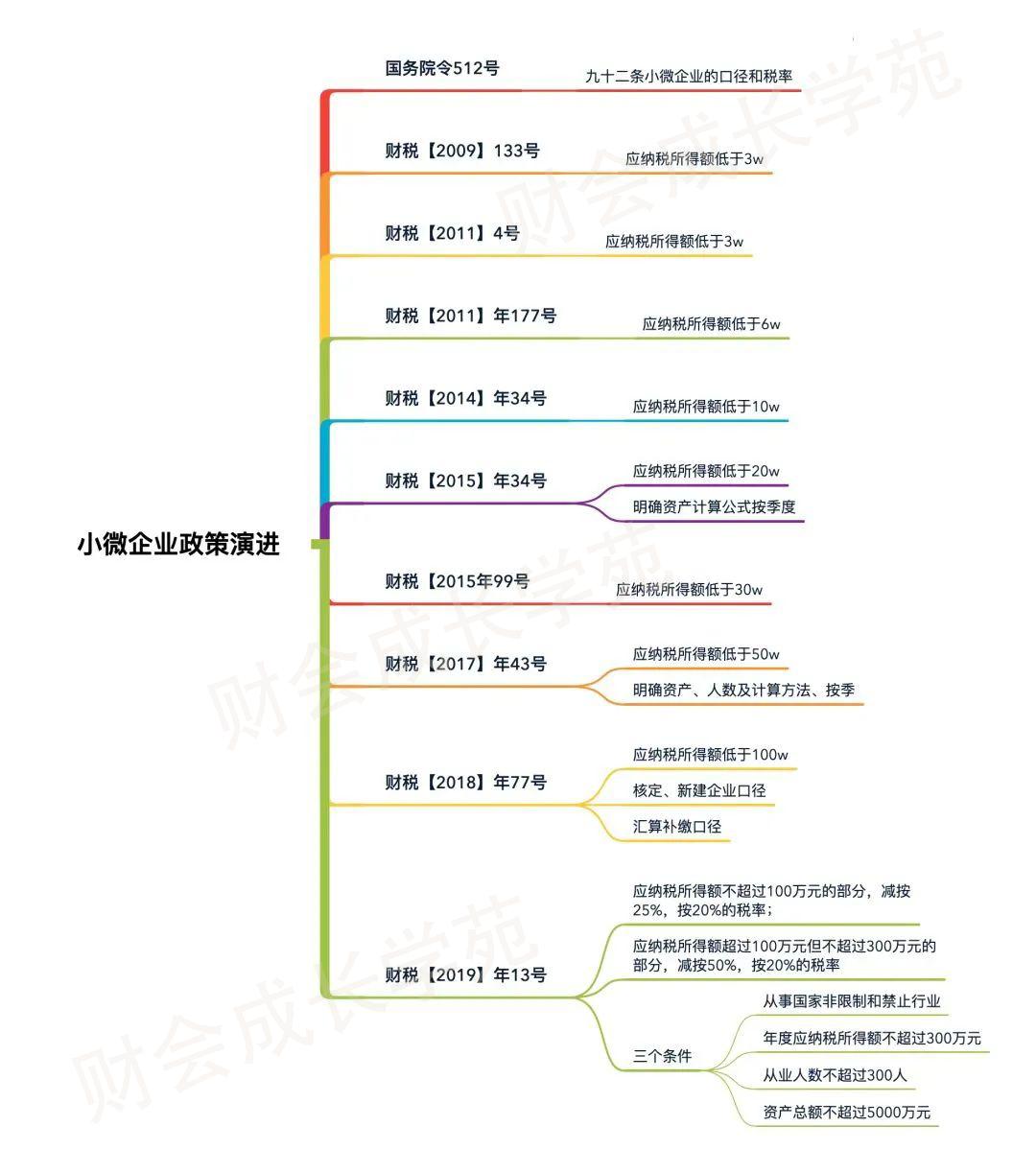

别着急哈!翅儿这就先带大家了解一下小型微利企业政策的演变过程:

大家可以看到,随着时间推进应纳税所得额的变化,从2009年开始到2022年,从三万到三百万这个幅度变化。

:企业所得税政策从2009年开始到现在,已经出了这么多个文件,它的根源咱们还是要知道的,在企业所得税法里面都是有明确的。

在实施条例细则里面规定了它的适用范围,即后面所有的政策演进,都是根据所得税法里面的条款在幅度上进行微调或者细化,比如说资产、人数的计算,以前从月然后从季。

然后呢,申报表填写规范也有一些微调,只是变化不多;备案与不备案;填人数或者不填人数;填资产或者不填资产。

然后在汇算里面最大的一个变化就是,一开始的时候核定企业是不享受该政策的,后边慢慢的演进到核定企业和查账征收企业一样享受这个政策。

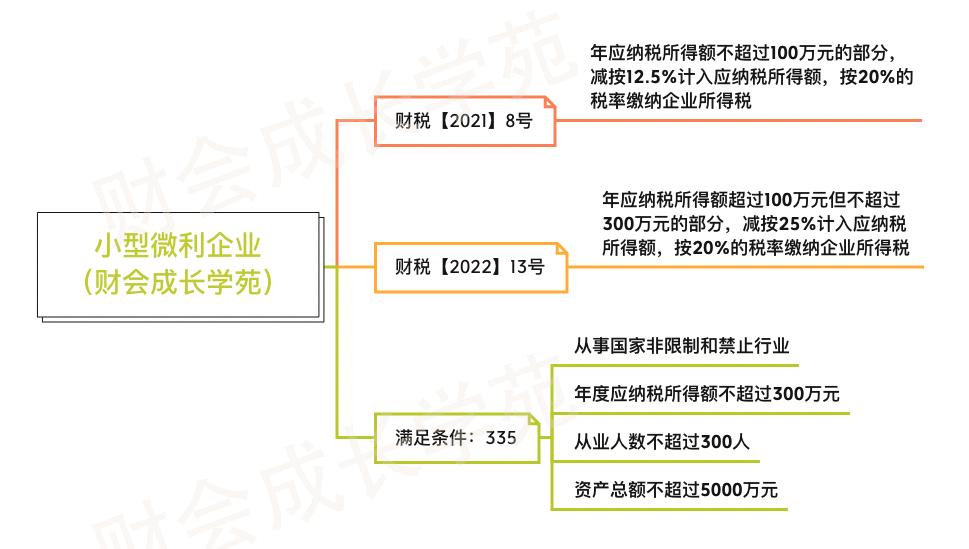

按照去年的政策来说,小型微利企业年应纳税所得额100万以内,实际税率2.5%;

年应纳税所得额100万~300万,实际税率5%;

大于300万,就不符合小型微利企业的标准了,就无法享受优惠政策了。

比如,有小翅有限公司在2022年年应纳税所得额为300万,符合小型微利企业标准,需要缴纳企业所得税=100*2.5%+200*5%=12.5万;

但是如果有小翅有限公司在2022年年应纳税所得额为301万,需要缴纳企业所得税=301*25%=75.25万;

两者相差62.5万元,所以你说小型微利企业的优惠政策香不香?!

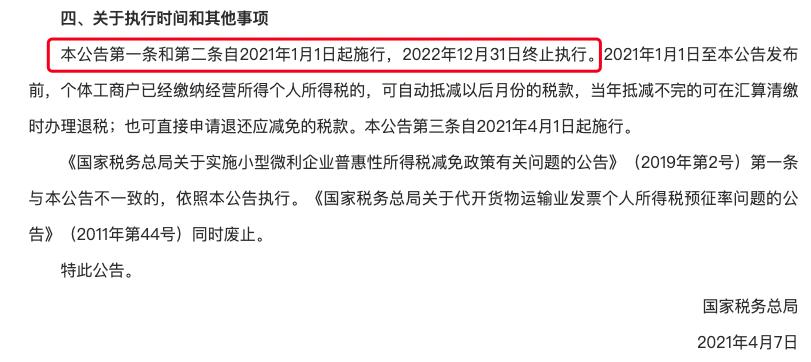

按理说,咱们就这样享受优惠下去就可以了,but,国家的优惠政策到期了!:

所以到了2023年,大家就特别关心那今年的政策是怎么样的?100万以内年应纳税所得额还能不能享受2.5%的优惠了?:当然翅儿要回答大家的是,最新政策还未出台,所以答案还未可知。

目前有一种声音是,部分地区电子税务局显示是5%,那到底是2.5%,还是5%还是怎样……

我们还是耐心等待官方声音,这个消息就算出来的再晚,肯定也会在我们做第一季度企业所得税预缴申报前出来的;

这里翅儿就要温馨提醒大家:对于网络上的各种说法,还是要有自己会辨别真假,而且自己也要具备分析的思维能力。

:翅儿今天主要是和大家说了说小型微利企业政策的演进路径,同时对于大家最近比较关心的100万以内的实际税率做了回应。

关于小型微利企业的判定标准和计算方法,翅儿还有话要说。

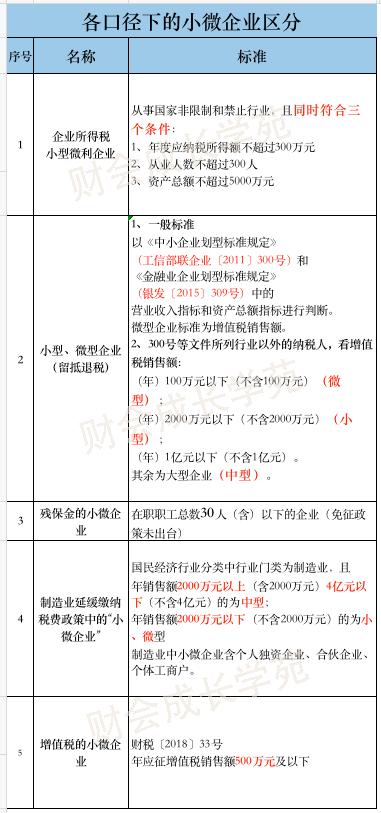

今天大家对于小型微利企业,知道了是要满足335的原则,但是实际工作中还有一些其他的政策,也享受优惠,直接就叫小微企业了。

那这些小微企业和咱们今天说的企业所得税的小型微利企业口径标准一样吗?翅儿给大家总结了导图,大家直接看图:

另外关于这里的条件计算方法,在政策里也是有明确规定的

特别是年度中间开业的伙伴,需要格外注意一下哦!

好的,关于这块翅儿就先说到这里,还有其他的相关问题,也欢迎在下方留言,翅儿将尽可能一一回复大家

- 小微企业企业所得税预警

- 小微企业企业所得税政策变化

- 企业所得税填报表

- 小微企业怎么填所得税

- 企业利税和企业所得税

- 被收购企业企业所得税

- 合伙企业所得税税率表

- 小微企业所得税附表3

- 企业罚款企业所得税

- 小企业打企业所得税