费用发票可以跨年吗:费用发票可以跨年度报销,但是不能超过一年。

单位的年度间发票可以当年列支,但不得超过1年。例如,2008年10月的发票不能在2009年列支。

根据《企业所得税法实施条例》第九条的规定,企业应纳税所得额应当以权责发生制为基础计算。

当期的收入和费用,不论该款项是否收付,均应当视同当期的收入和费用。

不属于本期的收入和费用,即使已经在本期收付了资金,也不应当视同本期的收入和费用。

本条例和国务院财政、税务主管部门另有规定的除外。

扩展资料::根据《企业所得税法实施条例》,应当计入当期的有

第二十七条企业所得税法第八条所说的有关支出,是指与取得的所得直接有关的支出。

企业所得税法第八条所说的合理支出,是指符合日常生产经营条件,应当计入当期损益或者有关资产成本的必要的、正常的支出。

第二十八条企业发生的支出应当与收益性支出、资本性支出区分。

收益性支出直接从当期扣除;

资本支出应当分期扣除或者计入有关资产的成本,不得直接在当期内扣除。

企业不得在非应纳税所得额中扣除费用或者用于支出的财产,也不得扣除相应的折旧、摊销。

除《企业所得税法》和本条例另有规定外,企业实际发生的成本、费用、税款、损失和其他费用不得重复扣除。

第三十二条“损失”第八条企业所得税法是指生产经营企业蒙受损失等不可抗力因素造成的库存,损坏或报废固定资产和库存,转移财产的损失,坏账损失,坏账损失,自然灾害的损失和其他损失。

损失减损责任人支付的赔偿和保险赔偿的余额,按照国务院财政、税务主管部门的规定扣除。

企业在以后纳税年度提取全部或者部分已记入损失的资产,应当计入当期收益。

参考资料来源:百度百科——企业所得税法实施条例

一、为什么费用发票不可以跨年

费用发票不可以跨年的原因:

防止税收风险:发票作为财务记录与税务审计的重要依据,必须精确反映交易的实际发生时间。

跨年使用发票可能导致税务部门对发票的真实性和准确性产生质疑,从而引发不必要的税务风险。

详细解释:

第一,财务规定要求发票应当与实际的交易相匹配,确保会计记录的准确性和真实性。

如果费用发票的日期与实际交易日期不符,这会影响会计记录的真实性和完整性,可能会导致企业的财务风险增加。

因此,一般企业都有严格的财务管理制度要求,避免费用发票跨年使用。

第二,税务部门对企业的税收申报进行严格的审核,跨年使用发票会给税务部门带来审计难度,可能会被认为是有意逃避税务管理行为,从而影响企业的税务信誉。

为了避免这些风险,企业应当尽量避免费用发票跨年使用。

第三,从法律角度来看,一些国家的税法也明确规定,发票应当在实际交易发生后的一定时间内开具并报销,超过规定时间则无法报销。

因此,企业必须严格遵守相关规定,确保合规运营。

总之,为了保障企业的财务安全并避免不必要的税务风险,企业应当严格遵守费用发票的使用规定,避免跨年使用。

请注意,具体的规定可能会因地区和行业差异而有所不同,因此在实际操作中还需结合具体情况进行考虑。

如有疑问或不确定之处,建议咨询专业的财务或税务人员以确保合规操作。

二、费用发票跨年能入账吗

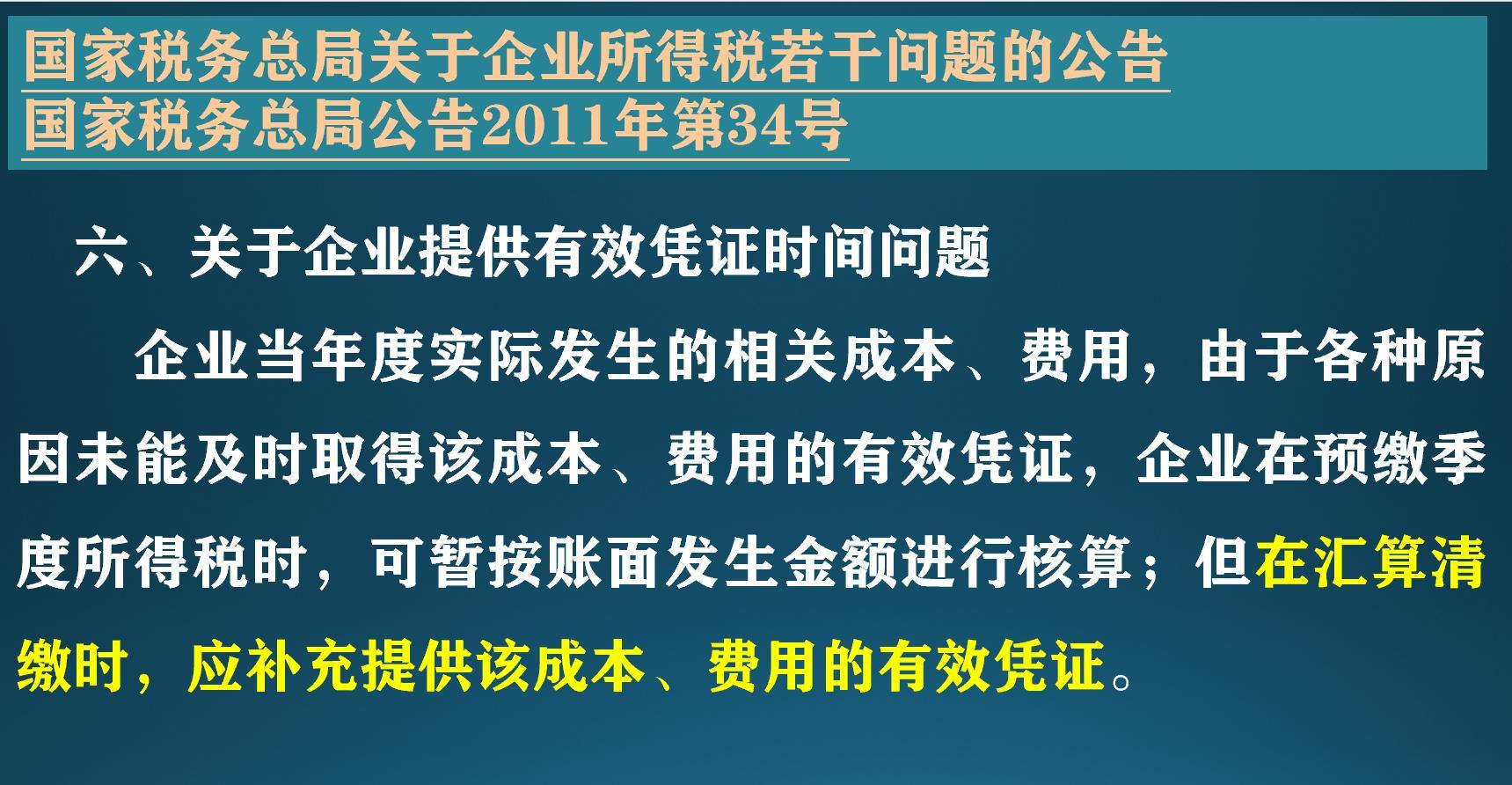

费用发票跨年能入账吗可以入账,跨年发票入账的情况有以下几种:1、跨年发票需要入账的当年已经做了汇算清缴工作,企业需做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年.2、跨年发票需要入账的当年还未做汇算清缴工作,只要汇算清缴之前取得跨年发票就允许所得税税前扣除,不用做专项申报.3、跨年发票计入了当年费用,不允许所得税税前扣除,需要在入账当年的汇算清缴中做纳税调增.会计处理是以权责发生制为原则,去年取得的发票,只能计入去年的费用,不能列支到今年的费用当中.如果是今年才发现去年未入账的发票,根据企业会计准则相关规定,可作为前期差错处理,通过"以前年度损益调整"进行核算.以前年度税费追补年限是多久?根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条规定,企业当年实际发生的成本、费用,由于各原因未及时取得该成本、费用的有效凭证,企业在预缴所得税时,可暂按账面金额核算;

但在汇算清缴时,应补充提供该成本费用的有效凭证.《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局2012年第15号)第六条规定,关于以前年度发生应扣未扣支出的税务处理问题:根据《中华人民共和国税收征收管理法》的相关规定:对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年.费用发票跨年能入账吗?

三、费用类发票能跨年使用吗

费用发票可以跨年度报销,但是不能超过一年。

单位的年度间发票可以当年列支,但不得超过1年。例如,2008年10月的发票不能在2009年列支。

根据《企业所得税法实施条例》第九条的规定,企业应纳税所得额应当以权责发生制为基础计算。

当期的收入和费用,不论该款项是否收付,均应当视同当期的收入和费用。

不属于本期的收入和费用,即使已经在本期收付了资金,也不应当视同本期的收入和费用。

本条例和国务院财政、税务主管部门另有规定的除外。

扩展资料::第七章 征收管理

第一百二十四条 企业所得税法第五十条所称企业登记注册地,是指企业依照国家有关规定登记注册的住所地。

第一百二十五条 企业汇总计算并缴纳企业所得税时,应当统一核算应纳税所得额,具体办法由国务院财政、税务主管部门另行制定。

第一百二十六条 企业所得税法第五十一条所称主要机构、场所,应当同时符合下列条件:

(一)对其他各机构、场所的生产经营活动负有监督管理责任;

(二)设有完整的账簿、凭证,能够准确反映各机构、场所的收入、成本、费用和盈亏情况。