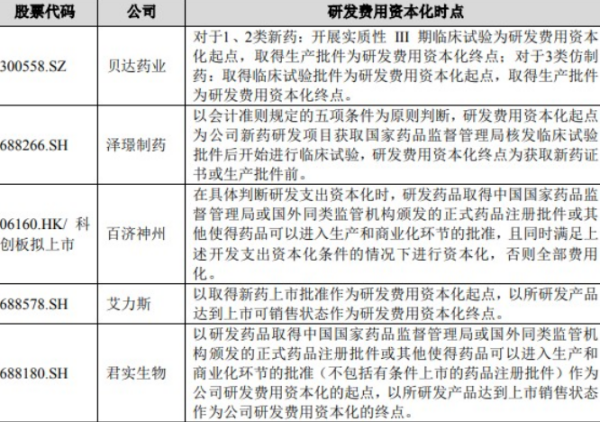

一、研发费用中其他费用可以加计扣除吗

允许加计扣除的研发费用范围:包括人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费以及其他相关费用等。

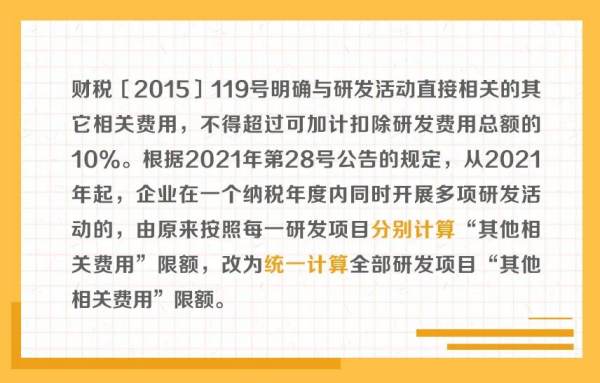

其中,其他相关费用加计扣除的金额受可加计扣除研发费用总额10%的比例限制。

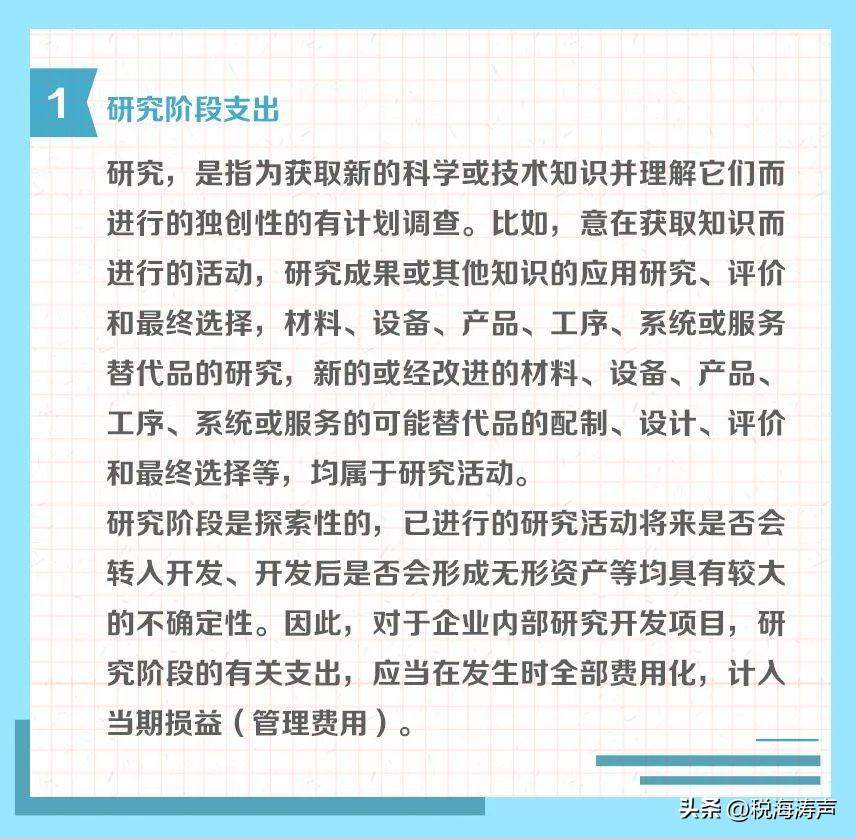

在此范围之外的费用不允许加计扣除,如允许加计扣除的折旧费用是指用于研发活动的仪器、设备的折旧费,房屋、建筑物的折旧是不允许加计扣除的。

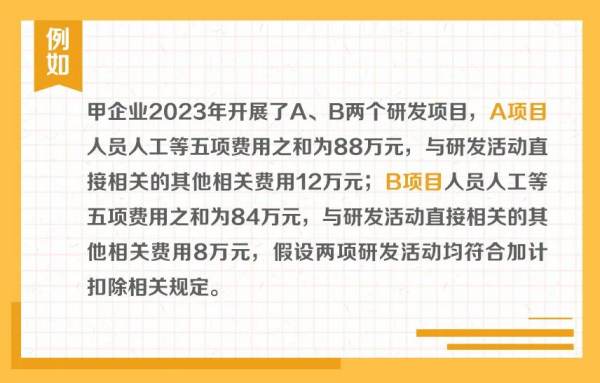

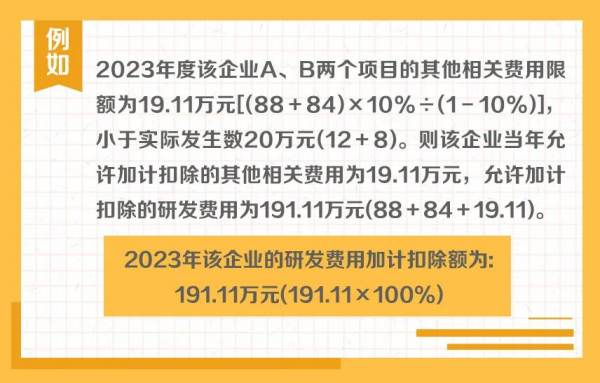

二、举例说明研发费用加计扣除其他相关费用限额计算方法

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“研发费用加计扣除政策系列图解”。今天带你了解:研发费用加计扣除“其他相关费用”限额计算方法↓

三、研发费用加计是什么

研发费用加计是一种政策优惠方式。

具体解释如下:

研发费用加计的含义:研发费用加计是指企业在计算企业所得税时,对实际发生的研发费用支出进行额外的计算与税收优惠政策。

这主要是为了鼓励企业加大科技创新投入,促进科技进步和技术创新。

通过加计扣除研发费用的方式,企业能够减少应纳税额,从而减轻企业的税收负担。

研发费用加计政策的背景与目的:随着科技在经济发展中的重要作用日益凸显,各国政府纷纷出台政策鼓励企业增加研发投入。

在中国,研发费用加计政策是支持科技创新、提高自主创新能力的重要手段之一。

这一政策的实施旨在激励企业持续投入研发,促进新技术的研发和应用,从而推动经济结构的优化升级。

研发费用加计的适用范围与具体操作:研发费用加计政策的适用范围通常包括高新技术领域、战略性新兴产业以及其他需要重点扶持的领域。

实际操作中,企业需要根据相关政策规定,准确核算研发费用,并在企业所得税申报时进行加计扣除。

此外,政策的执行还可能与企业的研发投入强度、技术创新能力等条件相关联。

总之,研发费用加计是一项重要的税收优惠措施,旨在鼓励企业增加研发投入,促进科技创新和技术进步。

企业通过合理利用这一政策,可以有效减轻税收负担,提高研发投入的效益,进而推动企业的技术创新和可持续发展。

四、研发费用其他费用加计扣除限额

一、正面回答全部研发项目的其他相关费用限额=全部研发项目的人员人工等五项费用之和×10%/(1-10%)。

人员人工等五项费用是指财税费用,包括人员人工费用,直接投入费用,折旧费用,无形资产摊销和新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

二、分析当其他相关费用实际发生数小于限额时,按实际发生数计算税前加计扣除额,当其他相关费用实际发生数大于限额时,按限额计算税前加计扣除额。

三、调整其他相关费用限额计算方法对企业有哪些好处?按现行政策规定,其他相关费用采取限额管理方式,不得超过可加计扣除研发费用总额的10%。

按每一项目分别计算其他相关费用限额,对于有多个研发项目的企业,其有的研发项目其他相关费用占比不到10%,有的超过10%,不同研发项目的限额不能调剂使用。

为进一步减轻企业负担、方便计算,让企业更多地享受优惠,将其他相关费用限额的计算方法调整为按全部项目统一计算,不再分项目计算。