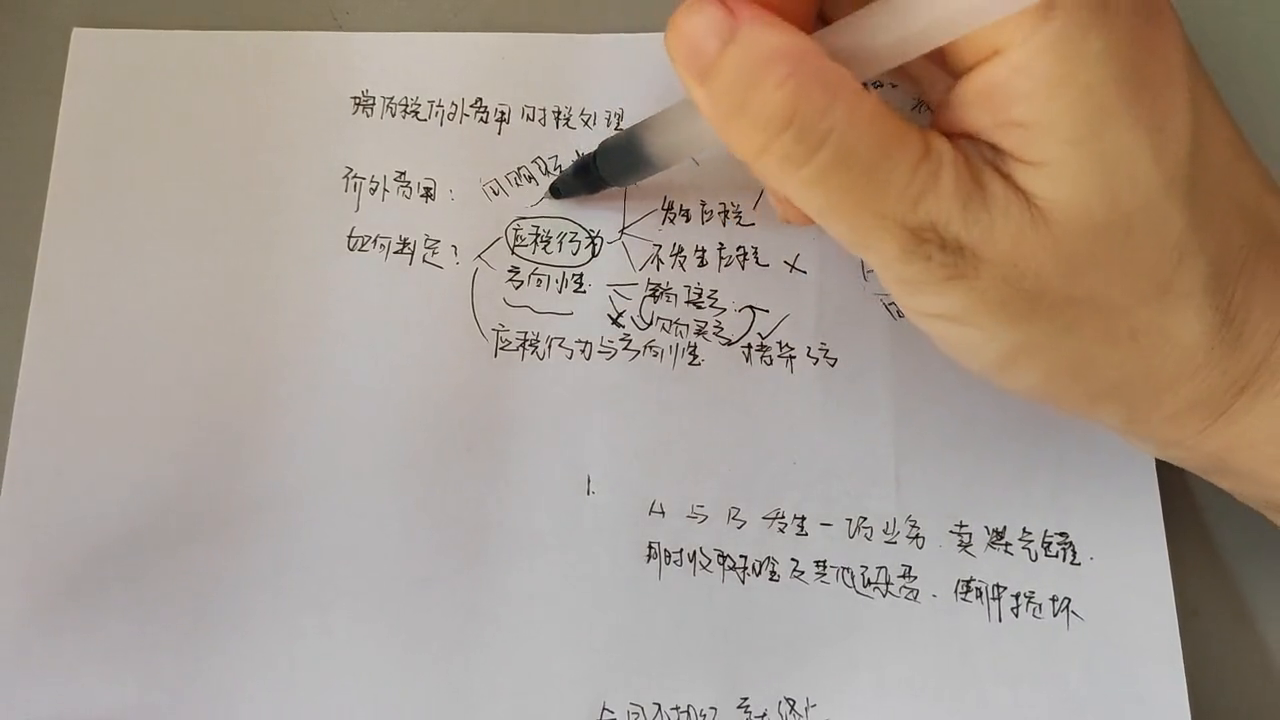

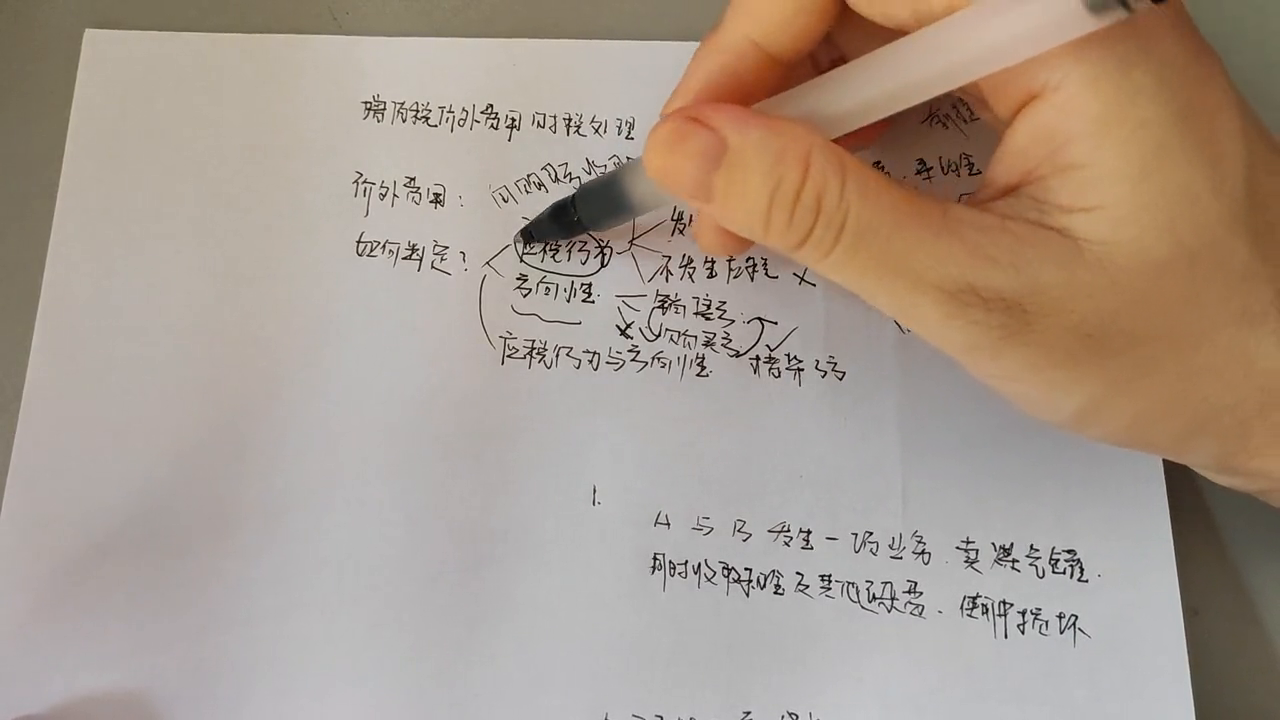

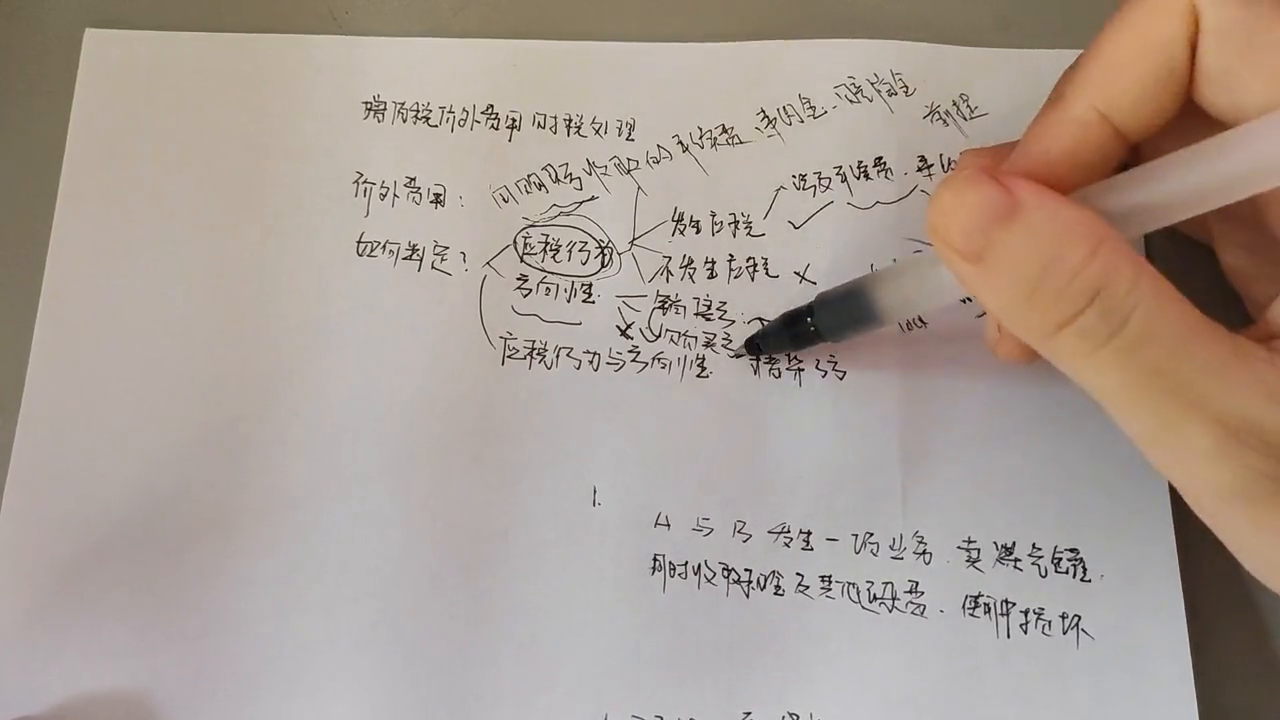

一、关于价外费用

价外费用是指销售方在销售价款之外向购买方收取的奖励费、违约金、手续费、包装物租金、补贴、赔偿金等。

价外费用与主合同价款共同构成增值税销售价格,价外费用可以单独开具发票,价外费用与主合同应选择同一个税率计算缴纳增值税及附加税。

价外费用可以开普票也可以开专票,和所销售的货物、服务、不动产保持一致,进项税额抵扣和主合同项目抵扣方法一致。

价外费用账务处理:收取手续费、包装物租金计入其他业务收入,收取违约金、补贴、赔偿金计入营业外收入,返还利息、奖励费属于加价性质计入主营业务收入。

价外费用判断标准:业务交易正常发生,合同正常履行,主价款存在,有主价款才有价外费用。

有收到对方款项且需要缴纳增值税,肯定要开增值税发票。

不是所有支出都要开票,如果合同没履行,如解约违约金就不是价外费用,开收据就可以了。

二、收到价外费用如赔偿金都要缴纳增值税知识点总结

企业收到的价外费用,如赔偿金或违约金,需要缴纳增值税吗?这是一个在实务工作中让人困扰的问题。

尤其是在细节方面判断不清,可能会导致多交税或少交税。

下面我们来分析一下这个问题。

首先,我们需要了解什么是价外费用。

价外费用指的是我们向购买方收取的手续费。

需要注意的是,这里所指的手续费、违约金、赔偿金等,是向购买方收取的。

通过这段话可以得出,只有在发生应税销售行为时,才会产生价外费用。

换句话说,只有在发生应税销售行为时,才会有价外费用。

相反,如果没有发生应税行为,就不会涉及到价外费用。

举个例子,假设a与b签订了一项购销合同,但并没有将商品售出。

此时,合同只是签署,不属于应税销售行为,可能需要进行社会销售。

这是判断是否存在价外费用的第一个条件。

只有在发生应税销售行为时,才会有价外费用。

相反,如果没有发生应税销售行为,就不会有价外费用。

其次,向购买方收取的费用有方向性。

也就是说,这些费用是销售方向购买方收取的,或者是购买方向销售方支付的赔偿金、违约金等。

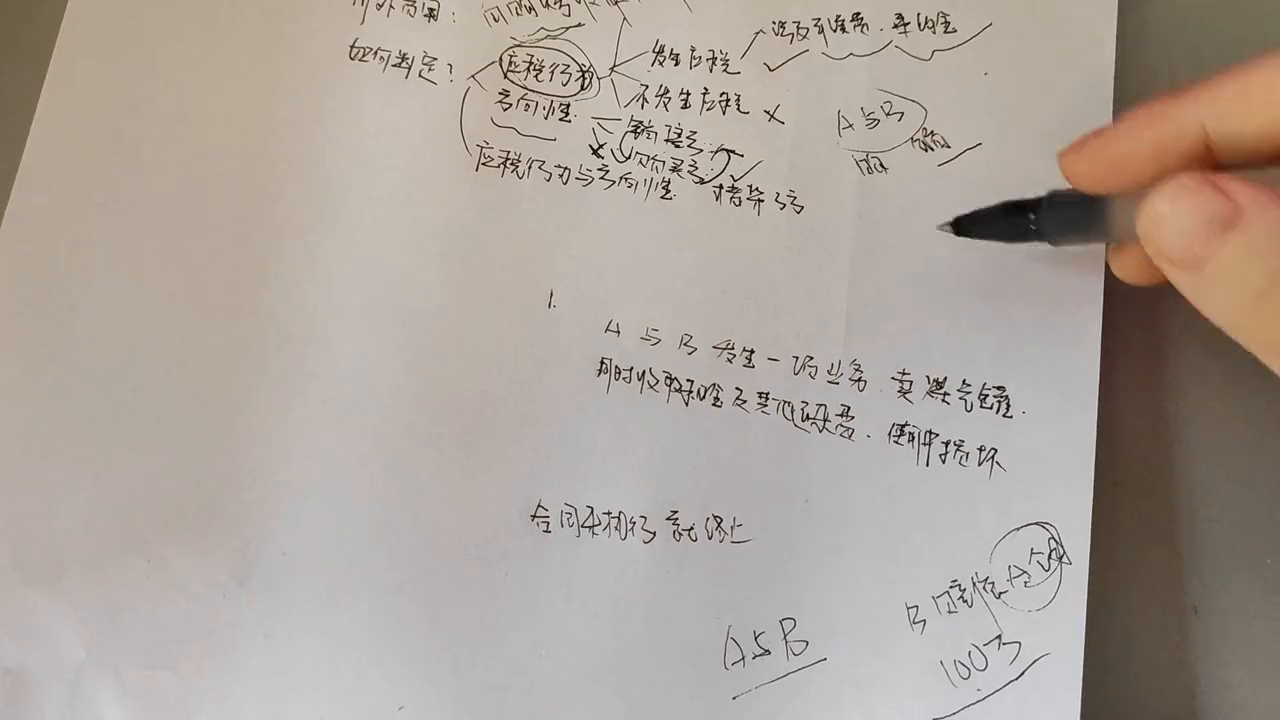

如何判断呢?举个例子,假设a与b之间发生了一笔业务,销售的是煤气罐,同时收取租金和其他费用。

如果在使用过程中发生了损坏,b公司需要向a公司支付赔偿金,此时b公司收到a的赔偿金,需要缴纳增值税。

这是因为b公司发生了应税销售行为,并且在使用过程中已经销售了商品。

同时,b公司的赔偿也是针对销售行为的。

因此,b公司需要缴纳增值税。

如果b公司向a公司支付100万赔偿金,a公司需要缴纳增值税吗?因为没有发生应税行为,所以不需要缴纳增值税。

相反,如果a公司收到100万赔偿金,需要缴纳增值税,并将其开具给b公司。

b公司可以将其作为合同协议中的银行支付凭证,在企业所得税前购买。

a公司只能将其作为营业外收入,而b公司则可以将其作为营业外支出。

综上所述,企业收到价外费用,如赔偿金或违约金,需要根据具体情况判断是否需要缴纳增值税。

如果没有发生应税销售行为,就不需要缴纳增值税。

要决定是否需要缴纳增值税,需要明确行为的性质和方向。

如果销售方支付给购买方,则无需缴纳增值税。

因此,关键是要理解关键词。

以上就是我今天要分享的内容。

三、价外费用有些什么

概述:目前很多经济业务中会涉及违约金、代垫款等费用,这些费用有销售方收取的,也有购买方收取的,我们今天针对销售方取得的费用,判断是否属于自己销售商品的价外费用。

今天我们通过政策及案例分析形式探讨一下这个问题。

内容:《中华人民共和国增值税暂行条例》第六条销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税额。

根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第65号)第十二条条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

但下列项目不包括在内:

1.受托加工应征消费税的消费品所代收代缴的消费税;

2.同时符合以下条件的代垫运输费用:(1)承运部门的运输费用发票开具给购买方的;

(2)纳税人将该项发票转交给购买方的。

3.同时符合以下条件代为收取的政府性基金或者行政事业性收费:(1)由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

(2)收取时开具省级以上财政部门印制的财政票据;

(3)所收款项全额上缴财政。

4.销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

案例/解析:问:乙公司为增值税一般纳税人,2022年1月销售高级矿泉水取得含税价款339万元,另收取包装物租金1.13万元,包装物押金2.26万元,包装押金要不要计算到价外费用里?

答:矿泉水的包装物押金是在超过一年或合同逾期时才算到价外费用里的,问题中未逾期,则不属于价外费用。

(中税答疑)

四、违约金和价外费用傻傻分不清

钱力财税咨询

违约金是不是价外费用?:违约金和价外费用是否都需要缴纳增值税?:违约金和价外费用是否都需要缴纳企业所得税?:价外费用是否一定要开具发票?:1.什么是违约金?:违约金,是民法典中承担民事责任的一种方式,是指合同的一方当事人不履行或者不完全履行合同义务,按照合同的约定,为其违约行为支付的一定数额的金钱。

也就是合同双方的当事人,都有可能收到、或支付违约金。

2.什么是价外费用?:价外费用,通常是指纳税人销售货物或提供劳务时,向购买方收取的货款之外的各种费用。

《增值税暂行条例》中规定:“销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额”;

《增值税暂行条例实施细则》对价外费用又做了详细描述,价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

可见,价外费用包含违约金,但是违约金是否都为价外费用,不一定,因为价外费用是销售方在发生增值税应税行为时,向购买方收取的费用。

:3.价外费用如何开具发票?:纳税人因销售货物或应税劳务而从购买方取得的价外费用,可与货物的销售额合并开具增值税专用发票,但不得就价外费用单独开具增值税专用发票。

4.收到供应商的违约金,是否缴纳增值税?是否缴纳企业所得税?:销售方(供应商、卖方)违约,购买方收到违约金,不属于价外费用的定义,购买方计入营业外收入,不需要缴纳增值税,但是需要计入企业所得税的应纳税所得额;

购买方开具收据给销售方,销售方凭收据及相关合同在税前扣除。

5.收到客户的违约金,是否缴纳增值税?是否缴纳企业所得税?:购买方(客户、买方)违约,销售方收到违约金,这时要分情况区别对待。

(1)合同已经履行了,已经发生了增值税应税行为,则违约金作为销售额的价外费用,需要缴纳增值税、缴纳企业所得税。

销售方按照原来销售货物或提供劳务时开具发票的货物名称和税率开具相应发票。

(2)合同尚未履行,增值税应税行为还未发生,则违约金有不属于价外费用。

凡未发生交易事实的,因违约不予退还的保证金收入、违约金收入,不属于规定的价外费用,不征收增值税,但是需要计入企业所得税的应纳税所得额。

销售方开具收据给购买方,购买方凭收据及相关合同在税前扣除。

(3)合同履行了一部分,说明已经发生了部分的增值税应税行为,则违约金收入作为前期销售额的价外费用,需要缴纳增值税、缴纳企业所得税。

销售方尚未开具发票的,违约金并入发票中一起开具;

已经开具发票,销售方开具收据给购买方,购买方凭收据及相关合同在税前扣除。

违约金和价外费用,该不该缴纳增值税和企业所得税,是开具发票还收据,别再傻傻分不清了,不能少缴税,更不能缴纳冤枉税。