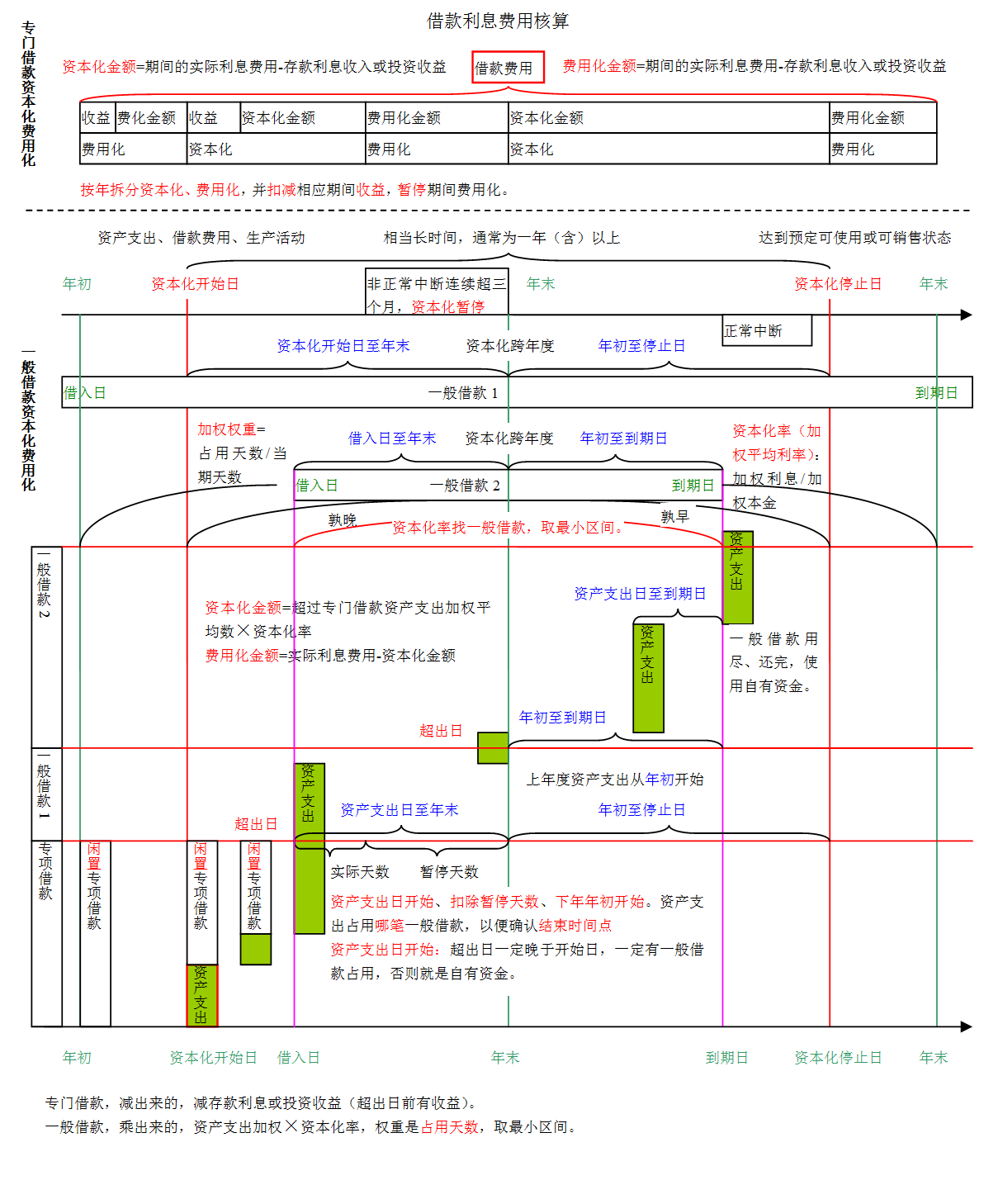

借款费用资本化:借款费用资本化的借款范围包括专门借款、一般借款和短期借款。

借款费用允许开始资本化必须同时满足三个条件:资产支出已经发生;

借款费用已经发生;

为使资产达到预定可使用或者可销售状态所必要的购建或生产活动已经开始。

专门借款

专门借款资本化(费用化)金额=资本化(费用化)期间实际利息费用-存款利息收入或投资收益

一般借款

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

一个收益时间段

专门借款至首次支付期间,专门借款×月利率×期间月数,专门借款存款利息收入或投资收益。

首次支付至超出期间,专门借款余额×月利率×期间月数,专门借款余额存款利息收入或投资收益。

两个占用本金重合期

资本化期间和专门借款期间的重合期,扣减非正常中断。

资本化期间和一般借款期间的重合期,资本化率不需要扣减。

专门借款费用及一般借款费用资本化(资产支出加权平均数×资本化率),扣减非正常中断期,因为非正常中断期费用化。

资本化率不扣减非正常中断期,一般借款占用和非正常中断二者发生概率小,前者是专门借款不够时的补充,后者又是非正常,简化处理。

三个一般借款加权数

资产支出加权平均数,一般借款本金实际占用额,超出金额×占用本金重合期,超出时才占用,超出时点开始起算重合期,扣减非正常中断。

占用本金加权平均数,一般借款本金×占用本金重合期,多项一般借款上值相加。

分辨不出占用哪笔一般借款,当期所有一般借款参与计算。

一般借款资本化率,一般借款本金×利率×占用本金重合期,多项一般借款上值相加,然后除以占用本金加权平均数。

相关分录借:在建工程(专门借款资本化+一般借款资本化)

财务费用(专门借款费用化+一般借款费用化)

应收利息或银行存款(专门借款收益)

贷:应付利息(专门借款当期利息费用或债券面值利息+一般借款当期利息费用)

应付债券-利息调整

固定资产完工入账价值:资产支出+资本化借款费用

一、借款费用的资本化

专门借款:为建造或是安装某项固定资产专门借入的资金。

专门借款费用资本化原则,建设期间的利息费用需要全额资本化。

如果是借入的外资,其利息费用产生的汇兑损益也需要资本化。

一般借款:是指专门借款金额不足支付整项固定资产资金需求,而占用一般借款的金额。

一般借款费用资本化的原则,一是时间原则:开始占用当月,当月开始资本化;

二是金额原则:只资本化占用部分的借款。

实际情况中,企业会占用多项一般借款,存在每项借款利率不同的可能。

这时需要计算占用一般借款的综合资本化率。

综合资本化率公式等于一般借款资金利息之和除以一般借款资金之和。

(需要考虑时间权重)

如涉及发行债券的,根据摊余成本计算资本化利息费用。

特别注意事项

非正常停工超过三个月的,停工期间的借款费用不得资本化。

二、一般借款费用资本化金额怎么计算

一般借款费用资本化金额的计算是企业在进行大额借款时,将相关的借款费用纳入资产成本的过程。

资本化金额的计算对于企业的财务报表和决策具有重要的影响。

接下来,我将对一般借款费用资本化金额的计算方法进行解析。

首先,什么是借款费用?借款费用指的是企业为了获得借款而支付的各种费用,包括银行手续费、担保费用等。

这些费用是为了融资而发生的支出,通常需要资本化以反映实际借款成本。

通常情况下,借款费用是按照实际发生额计算的。

这些费用可以通过财务记录、付款凭证或相关合同文件来确认。

基于实际发生额,我们可以进行以下步骤来计算一般借款费用的资本化金额:

1. 确定资本化范围:根据会计准则和企业财务政策,确定哪些借款费用可以被资本化。

有些费用可能不能被资本化,因为它们只是一次性支出或不符合相关准则。

2. 计算借款费用金额:通过准确统计和记录实际发生的借款费用金额。

这些费用可以是一次性支付的固定数额,也可以是基于借款额度或利率计算出来的费用。

3. 确定资本化期限:借款费用通常与借款的有效期相关。

如果借款费用的服务期限与借款期限相同,那么可以将全部费用资本化。

如果借款费用的服务期限较短,则可能需要部分资本化,剩余部分则作为当期费用进行摊销。

4. 计算资本化金额:根据上述步骤确定的可资本化范围、借款费用金额和资本化期限,计算出借款费用的资本化金额。

该金额应被纳入相关的资产项目,并根据会计准则和政策进行折旧或摊销处理。

需要强调的是,一般借款费用的资本化金额计算过程中应遵循国家的会计准则和企业自身的财务政策。

不同的企业和行业可能存在差异,因此在实际操作中应结合具体情况和相关规定来进行准确计算。

在总结上述内容时,我们可以得出以下结论:一般借款费用资本化金额的计算涉及到确定资本化范围、计算费用金额、确定资本化期限和计算资本化金额等步骤。

通过准确计算借款费用的资本化金额,企业可以更准确地反映借款成本,并在财务决策中做出合理的判断。

三、借款费用资本化利息如何计算借款费用资本化

新企业会计准则下,借款费用资本化率计算公式: 借款的资本化率=所占用一般借款当期实际发生的利息之和/所占用一般借款本金加权平均数 在新准则中,为购建符合资本化条件的资产而占用的一般借款,应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。

而在旧准则中,为购建符合资本化条件的资产而占用的一般借款并不纳入利息资本化的借款范围。

新准则规定,为购建或生产相关资产而借入专门借款的,应当以专门借款当期实际发生的利息费用减去尚未动用的借款资金存入银行取得利息收入或进行暂时性投资取得投资收益后的金额确定。

新准则规定,为购建或生产符合资本化条件资产而占用一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额,资本化率应当根据一般借款加权平均利率计算确定。