一、财务报表分析和商业评估译文part1

财务报表分析和商业评估——以Monadelphous集团有限公司为例:(Zhangying She 澳大利亚墨尔本莫纳什大学)

摘要

本报告分析了Monadelphous集团有限公司的会计和财务表现,并且预测和估计了该公司的股价。

本报告分为六个主要部分。

根据分析结果,提出了建议和结论。

目前,Monadelphous的股价被低估了,而未来可能会有一轮十分强劲的增长趋势,这意味着现在购买Monadelphous的股票可能会是一个十分不错的选择。

总之,本报告的分析是基于Monadelphous的年度报告,因此需要考虑到其中的局限性。

关键词

财务报表;

Monadelphous集团有限公司

1. 会计分析1.1. 盈利质量评估

公司的ROA(资产回报率)按当期收益除以上一财政期间的总资产计算。

对于Monadelphous来说,其滞后收益与过去十年收益回归的P值为0.00189,低于0.1。

因此,有证据证明该系数在统计学上不同于零的假设,因此可以在此基础上分析Monadelphous的收益持续性。

与行业指数相,Monadelphous的收益与滞后收益之间的系数为0.8788,行业指数是由包括Downer、NRW Holdings Limited和New Hope Corporation Limited在内的同行公司的收益来衡量。

行业指数的系数为0.23。

另外,澳大利亚的收益持久性为0.617,这表明Monadelphous的收益相对来说具有高度的持久性。

盈利持久性越高,盈利质量就越高。

因此,Monadelphous的盈利具有很强的可持续性,这意味着该公司在未来至少能产生一定数量的盈利的概率很大。

此外,拥有可持续盈利的公司将比没有盈利的公司具有更高的价值。

表1.持久性和可预测性的估计(来源:晨星)

Monadelphous的收益残差方差为0.00031,行业指数的收益残差方差为0.001912。

方差越小,可预测性就越高。

在这种情况下,Monadelphous公司的收益比行业平均水平更可预测。

一般来说,收入的持续性越高,可预测性就越高,这种关系在Monadelphous的案例中可以得到证明。

另外,Monadelphous公司收入的可预测性较高,这可能说明Monadelphous公司的收入比较可观。

1.2. 关于盈利质量的证据

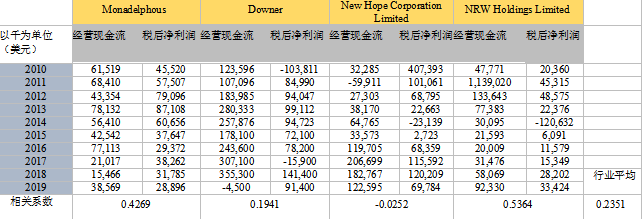

另一个影响公司盈利质量的因素是应计收益,即经营现金流和税后净收入之间的差额。

Monadelphous公司的这两个表的相关系数是0.4269,高于行业的平均水平(0.2351)。

这表明Monadelphous的净经营现金流和净收入之间的差异较小。

换言之,Monadelphous的应计收益较低。

应计收益较低的公司通常具有较高的盈利质量,因为应计收益预计会在未来以现金形式得以实现。

这可能是Monadelphous的收益比行业更持久和可预测的因素。

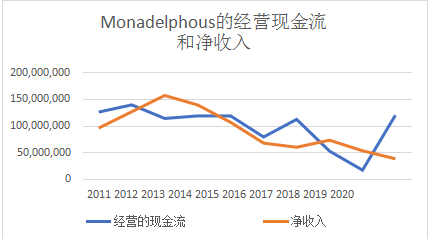

如图1所示,2017年和2020年的净收入和经营现金流之间的巨大差异均为应收账款回款所致。

这就证明Monadelphous具有应计制盈利管理的能力。

表2.净经营现金流和税后净利润之间的差异 资料来源:晨星中期报告

图1.MND的经营现金流和税后净利润比较 资料来源:MND年度报告(2011-2020)

1.3. 会计政策

Monadelphous采用的主要会计政策与Downer和NRW Holdings Limited等竞争者类似,都是采用澳大利亚会计准则(AASB)。

澳大利亚会计准则(AASB)是澳大利亚会计准则委员会(AASB)和2001年公司法的立法要求。

同时,它也符合国际财务报告准则(IFRS)。

根据《国际财务报告准则》,会计灵活性要考虑以下因素。

第一个因素是资产估价所使用的估价模式。

例如,根据国际财务报告准则,可以通过使用成本模式或重估模式来报告PP&E(房产、厂房及设备,即固定资产)。

至于Downer和Monadelphous,他们使用历史成本模式报告PP&E,而NRW Holding(NWH)则使用重估模式。

因此,NRW holdings的PP&E的账面价值可能高于其他两家公司。

其次,对资产寿命的估计允许管理者有自由裁量权。

就Monadelphous而言,建筑物的估计使用寿命为40年,而Downer则为20-50年,这导致折旧费用计量和净营业收入之间存在差异。

然而,税务部门对折旧计量有自己的政策,因此对现金流中的实际税收支出没有影响。

第三,某些活动的现金流的分类允许酌情处理。

例如,收到的股息在国际财务报告准则中可以归入CFO(经营活动现金流量)或CFI(投资活动现金流量)。

对于Monadelphous来说,收到的股息被归入CFO,而Downer和NRW Holdings将这一项目归入CFI,这可能导致Monadelphous报告的CFO更高。

另外,公司可以选择养老金计划,如固定缴费计划或固定福利计划。

然而,在澳大利亚,所有公司都必须使用养老金计划,它被认为是DCP(养老金固定缴款计划)。

在这种情况下,澳大利亚的大多数公司都使用固定缴款计划。

这可以证明Monadelphous和它的竞争对手都使用固定缴款计划。

表3.与竞争对手相比的会计政策 资料来源:MND、DOW和NRW年度报告(2011-2020)

1.4. 盈利管理

盈利管理指的是管理者通过改变财务信息来误导利益相关者的行为。

也就是说,盈利管理是管理者用来满足其利益欲望的一种会计技术(Goel & Thakor, 2003)。

为了判断Monadelphous的管理层是否有盈利管理的行为,我们从盈利管理动机的角度出发进行讨论。

根据Chen和Tsai的观点2010年的研究,最常导致盈利管理的三种动机是利他主义动机、投机性动机和来自关联方的压力。

考虑到过去五年中Monadelphous的火灾损失等重大事件,从动机的角度来看,管理层可以对数据进行操纵。

然而,从过去五年的财务报表来看,财务变化与市场变化和重大事件的发生是一致的。

为了进一步评估Monadelphous的盈利管理,本文应用了Beneish M-Score模型。

过去五年的平均结果是-3.038,小于-2.22。

因此,Monadelphous总体上不可能是一个操纵者。

我们可以用另一种方法来识别异常项目,即f统计法,但是f统计法需要专业的数据库才能确定。

不幸的是,我们无法使用该方法,因此它不能在本报告中显示。

表4.Beneish M-Score模型(资料来源:MND年度报告(2016-2020))

1.5. 财务报表中的危险信号

Monadelphous公司的收入确认政策在2020年有所改变。

在2020年之前,收入是按已收或应收对价的公允价值确认和计量的,并根据应收的可能性进行调整。

但是在2020年,确认收入时没有对信贷损失的可能性进行衡量,但这可能会导致2020年报告的收入增加。

此外,一般来说,收入与赊销有相同的趋势。

然而,应收账款2020减少了约21%,这也可能表明Montadelphous的收入被夸大了。

然而,年报中没有披露应收账款的概率。

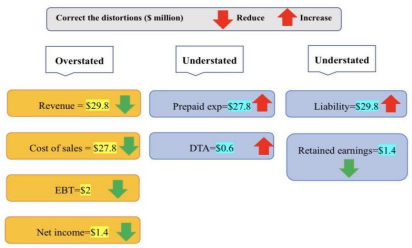

因此,假设应收账款的概率为98%,并对图2中所示的报告进行调整。

图2.销售额的调整(资料来源:MND年度报告)

自2019年起,应收账款的备抵是通过计算每类逾期贸易应收账款的预期信贷损失来衡量。

而在2019年之前,应收账款的备抵只有在有客观证据(如客户的财务困难)时才会被确认。

应收账款信贷损失计量的准确性较低,导致资产负债表中记录的应收账款较高,这些年的净利润也较高。

一般来说,应收账款增长率和收入增长率之间应该是正比关系。

然而,在2019年,Monadelphous的应收账款增长率为14.42%,而该年的收入下降了14.84%。

这表明,Monadelphous在接收客户付款方面出现了问题。

然而,信贷损失准备金仍与2018年的数额相似。

在对应收账款进行调整后,2019年的总资产和净利润将随着应收信贷损失的税后金额而减少。

然而,在2020年,大部分的应收账款都是在Monadelphous收回的,因此可能没有必要调整这个数额,因为流动资产只需要一年的调整。

自2019年7月1日起,经营性租赁已被重新归类为Monadelphous的金融租赁。

这一会计政策的变化采用了追溯调整,导致2019年7月份的PP&E增加了4,161万美元。

就Monadelphous的经营性租赁而言,在资产负债表中没有确认资产,而租赁负债被确认为Monadelphous的有息贷款和借款。

已经应用新的会计政策将金融租赁的负债从有息贷款和借款中重新分类为租赁负债。

对于2019年之前归类为经营性租赁的影响,经营性租赁的成本被确认为租金支出,以租赁负债的直线方式计量,导致2020年之前经营活动的现金流减少,总资产减少。

对于融资租赁,租赁费用包括两部分。

第一部分是PP&E现值的折旧,用直线法计量。

第二部分是财务成本,由ROU的净账面金额乘以租赁的利率来衡量。

对于Monadelphous来说,其租赁负债在最近几年有很大的增长,导致融资租赁的财务成本费用增加。

例如,对这一会计政策变化的追溯调整导致2019年的租赁费用增加,并降低留存利润,金额为-497万美元。

此外,它还导致DTA(递延所得税资产)增加213万美元。

然而,租赁负债的细节没有在财务报告中披露,因此无法对以前的财务表现进行调整。

表5.税后净利润与经营活动产生的现金流量净额的调节 资料来源:MND年度报告(2016-2020)

Monadelphous在2020财政年度的净收益和净经营现金流之间存在着明显的差异。

这是由于公司的应收账款大量减少。

然而,这被认为是一个好的迹象,因为Monadelphous有一个良好的信贷管理,即使在经济衰退期,它也能收回大部分的信贷销售。

在过去的五个财政年度里,由于大多数高管在公司工作了15年以上,所以Monadelphous公司没有出现大额资产注销的情况。

Monadelphous在前几年完成了一系列的收购,而无形资产和商誉在总资产中保持了较小的数额。

因此,可能没有必要进行调整。

对于资产高估调整,有四个触发因素,即库存天数增加、资产回报率下降、应收天数增加和应收账款增加。

Monadelphous在2019年应收账款天数有增加的趋势,而大部分应收账款在下一年就被收回,所以可能不需要调整。

另外,Monadelphous在2020年的投资回报率有下降的趋势,而这是由于会计政策的改变。

因此,它也不需要对长期资产进行调整。

1.6. 对披露质量的评价

有效的信息披露可以支持利益相关者做出决策,影响公众对公司的预测和态度。

首先,Monadelphous对其业务发展战略进行了详细解释,如产品和地理多元化战略。

此外,它还详细介绍了当前的挑战和公司如何应对,如高管的减薪。

其次,该公司在附注中对会计政策的变化作了详细解释。

每年发生的或有负债也被清楚地披露,如与力拓公司的诉讼。

第三,Monadelphous还向公众披露了可持续性报告,包括经济、环境和社会活动。

披露非财务业绩是为了吸引更多的外部投资者,这也是证明公司持续经营的有效方法。

然而,Monadelphous没有披露管理层的盈利预测,而NRW holdings已经披露了其2021财年的收入预测将在22亿至23亿美元之间。

第四,Monadelphous已经披露了其管理层的收入构成,并设有独立的董事会委员会,包括审计、提名和薪酬(2019年年报)然而,与竞争对手相比,它缺乏风险委员会。

另外,董事长负责报告,他给出了企业的整体前景。

最后,业务部门和地理分部等分部披露在Monadelphous中已经披露。

然而,对于地理分部的披露,只披露了收入信息,没有披露其他关于业务的重要信息。

尽管如此,其他两个竞争对手也没有披露这一信息。

二、澳大利亚会计准则哪一年

1992年发布。

澳大利亚会计准则是由澳大利亚会计师公会、澳大利亚特许公认会计师协会和澳大利亚注册会计师协会共同制定和发布的,澳大利亚会计准则的第一版于1992年发布,称为澳大利亚会计准则。

澳大利亚会计准则是澳大利亚境内企业和机构编制财务报表的基础,也是澳大利亚注册会计师考试的重要内容之一,澳大利亚会计准则的制定和修订,旨在提高财务报告的透明度和准确性,促进企业和机构的财务管理和监管。