一、借款费用的会计确认

【考点一】借款费用的范围(★)::借款费用是企业因借入资金所付出的代价,它包括按照《企业会计准则第 22 号——金融工具确认和计量》规定的实际利率法计算确定的利息费用(包括折价或者溢价的摊销和相关辅助费用的摊销)以及因 外币借款而发生的汇兑差额等。

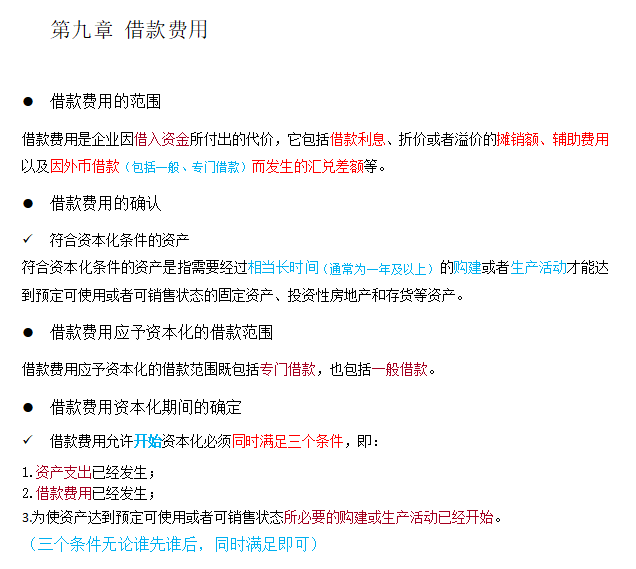

【注意 1】对于企业发生的权益性融资费用,不应包括在借款费用中;【注意 2】借款包括专门借款和一般借款;

【考点二】符合资本化条件的资产(★★)::企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本。

其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

在实务中,如果由于人为或者故意等非正常因素导致资产的构建或生产时间相当长的,该资产不属于符合资本化条件的资产。

【考点三】借款费用的确认(★★):借款费用的确认主要解决的是将每期发生的借款费用资本化、计入相关资产的成本,还是将有关借款费用费用化、计入当期损益的问题。

企业只有发生在资本化期间内的有关借款费用,才允许资本化,资本化期间的确定是借款费用确认和计量的重要前提。

(一)借款费用开始资本化的时点: 借款费用开始资本化必须同时满足三个条件:

1.资产支出已经发生2.借款费用已经发生3.为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始

【例题 1-单选题】甲上市公司股东大会于 2015 年 1 月 4 日作出决议,决定建造厂房。

为此,甲公司于 3 月 5 日向银行专门借款 5 000 万元,年利率为 6%,款项于当日划入甲公司银行存款账户。

3 月 15 日,厂房正式动工兴建。

3 月 16 日,甲公司购入建造厂房用水泥和钢材一批,价款 500 万元,当日用银行存款支付。

3 月 31 日,计提当月专门借款利息。

甲公司在 3 月份没有发生其他与厂房购建有关的支出,则甲公 司专门借款利息费用应开始资本化的时间为( )。

A.3 月 5 日 B.3 月 15 日 C.3 月 16 日 D.3 月 31 日【答案】C【解析】以下三个条件同时具备时,因专门借款而发生的利息、折价或溢价的摊销和汇兑差额应当开 始资本化:(1)资产支出已经发生,资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、 转移非现金资产或者承担带息债务形式发生的支出;

(2)借款费用已经发生;

(3)为使资产达到预定可使 用或者可销售状态所必要的购建或者生产活动已经开始。

甲公司到 2012 年 3 月 16 日,专门借款利息开始 资本化的三个条件都已具备。

(二)借款费用暂停资本化的时间:符合资本化条件的资产在购建或者生产过程中发生非正常中断(是指企业管理决策上的原因或者其他不可预见的原因等所导致的中断)、且中断时间连续超过 3 个月的,应当暂停借款费用的资本化。

在中断 期间所发生的借款费用,应当计入当期损益,直至购建或者生产活动重新开始。

但是,如果中断是必要的程序( 正常测试、调试停工;

东北因冬季无法施工停工等),所发生的借款 费用应当继续资本化。

二、中级会计实务借款费用

第八章 借款费用

三、会计干货借款费用

在企业运营中,借款是一种常见的融资方式。

而对于使用借款方式的企业来说,其会计科目中也会出现借款费用这一项。

本文将为大家详细介绍会计科目中的借款费用知识和处理方法,同时举例说明,帮助企业建立高效的财务管理体系。

首先,我们需要了解什么是借款。

借款指的是企业通过授权银行,从其账户中每月自动扣款还贷。

相比其他还款方式,借款更加方便快捷,也可以提高企业信用评级。

在使用借款方式时,企业需要支付借款费用。借款费用通常包括以下几个方面:

1、利息:借款人需要支付的年利率,这通常是借款费用中最大的部分。

利息应该按照实际支付金额计入财务报表中的利息支出科目;

2、手续费:借款人在申请借款时需要支付的费用,通常为借款金额的一定比例,也可以是固定金额。

手续费可以根据实际情况计入财务报表中的其他费用或者分摊到各项资产成本中;

3、罚息:如果企业未能按时还款,通常会产生罚息。罚息应该在实际发生后计入财务报表中的利息支出科目。

需要注意的是,不同企业使用借款方式时所产生的费用可能会有所不同,因此在处理会计科目时需要认真核对各项费用。

同时,为了确保财务管理的高效性和准确性,建议企业通过完善的财务管理体系来管理借款费用等相关事宜。

在处理借款费用时,企业可以采用以下三种方法之一:

1、分类计入:将利息、手续费、罚息单独计入财务报表中的利息支出科目,并在“其他费用”科目中单独列示手续费;

2、分摊计入:将手续费分摊到各项资产成本中,如存货、固定资产等;

3、直接计入:将所有借款费用直接计入财务报表中的利息支出科目。

下面举两个例子说明:

例一:某公司在2022年1月10日使用CPA借款10万元,借款期限为1年,利率为8%,手续费为2%。

该公司按照分类计入的方法处理。

利息 = 10万元 × 8% = 8,000元

手续费 = 10万元 × 2% = 2,000元

将利息和罚息单独计入财务报表中的利息支出科目中,手续费计入“其他费用”科目中。

例二:某公司在2022年6月15日使用CPA借款20万元,借款期限为2年,利率为9%,手续费为1%。

该公司按照直接计入的方法处理。

借款费用总额 = 利息 + 手续费 = 20万元 × 9% + 20万元 × 1% = 19,000元;

直接将19,000元计入财务报表中的利息支出科目中。

在完成以上处理后,企业可以根据需要进一步进行分类汇总,以便更好地管理和分析借款费用等相关数据。

同时,企业还可以结合自身实际情况,采取多种手段来优化借款费用,包括合理规划融资结构、优化财务流程等。

四、财务与会计借款费用的计算