计入管理费用科目的税金有哪些:计入管理费用科目的税金包括:房产税、车船使用税、土地使用税、印花税(俗称“四小税”) 依据 《企业会计准则——应用指南》附录设置了第6602号“管理费用”科目,规定: 本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

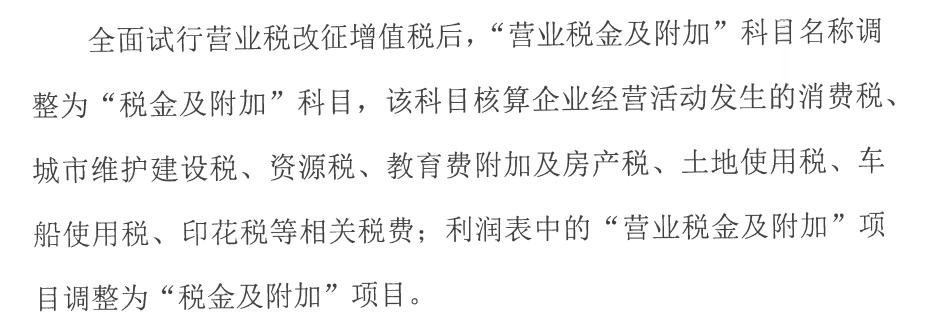

补充说明 《小企业会计准则》中规定上述的“房产税、车船使用税、土地使用税、印花税、矿产资源补偿费和排污费(简称”四税两费“)是计入”营业税金及附加“账户,不再通过”管理费用“科目核算

一、关于计入管理费用的税费内容有哪些

1、需要计入管理费用的税金有:房产税、车船使用税、土地使用税、印花税、城镇土地使用税、矿产资源补偿费等。

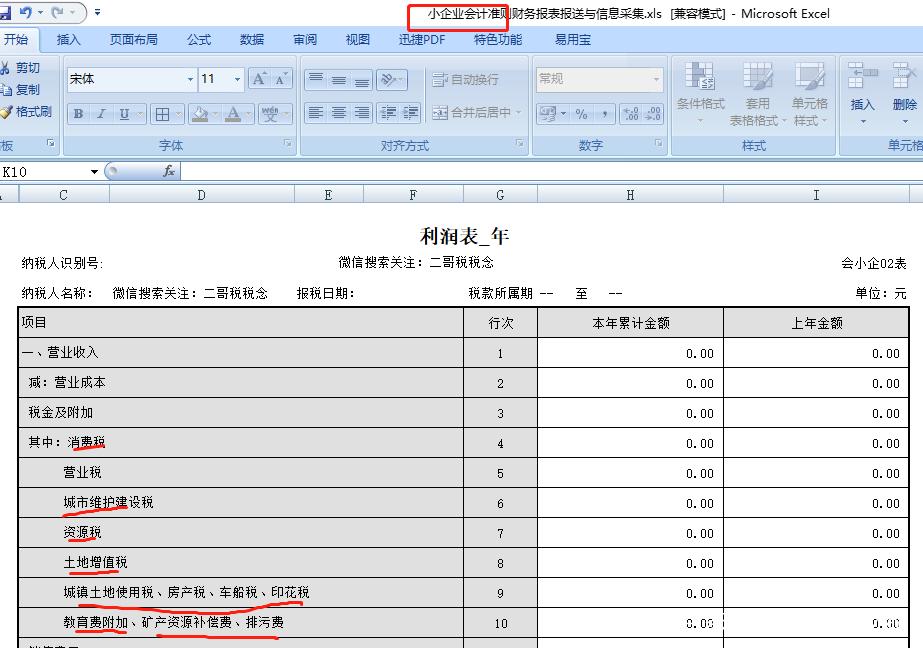

2、那些税金需要计入营业税金及附加?营业税、消费税、城市维护建设税、资源税、土地增值税、教育费附加、地方教育费附加等。

3、那些不需要计入应交税金科目?契税、关税等直接计入采购成本或在建工程或相关资产,不使用应交税费账户核算。

其他税金不论本期缴纳还是计提后缴纳,都要在应交税费账户核算。

这也是会计核算要保证轨迹清晰的需要。

二、理一理哪些入税金及附加哪些入管理费用

一、政府性基金:政府性基金包括:水利建设基金、文化事业建设费、残疾人保障金、教育费附加、地方教育费附加。

残疾人就业保障金,财政部会计司已明确计入管理费用。

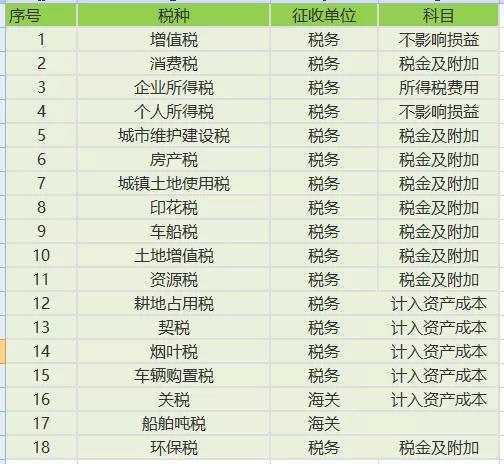

二、十八税种:

(一)计入成本:车辆购置税、契税、耕地占用税、烟叶税和关税共同点就是可以直接对应标的资产(车、房屋、土地、货物等),因此应当予以资本化,计入相应资产的入账成本。

1、烟叶税、关税:借:材料采购/在途物资/原材料

贷:银行存款

2、耕地占用税:借:在建工程等科目

贷:银行存款

3、契税:借:固定资产(或无形资产)

贷:银行存款

4、车辆购置税:借:固定资产

贷:银行存款

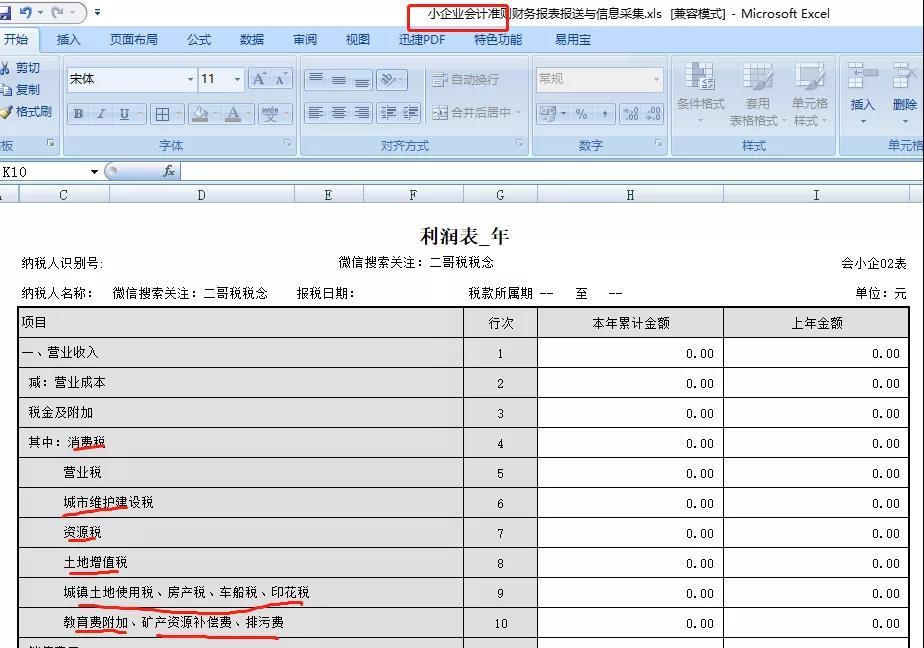

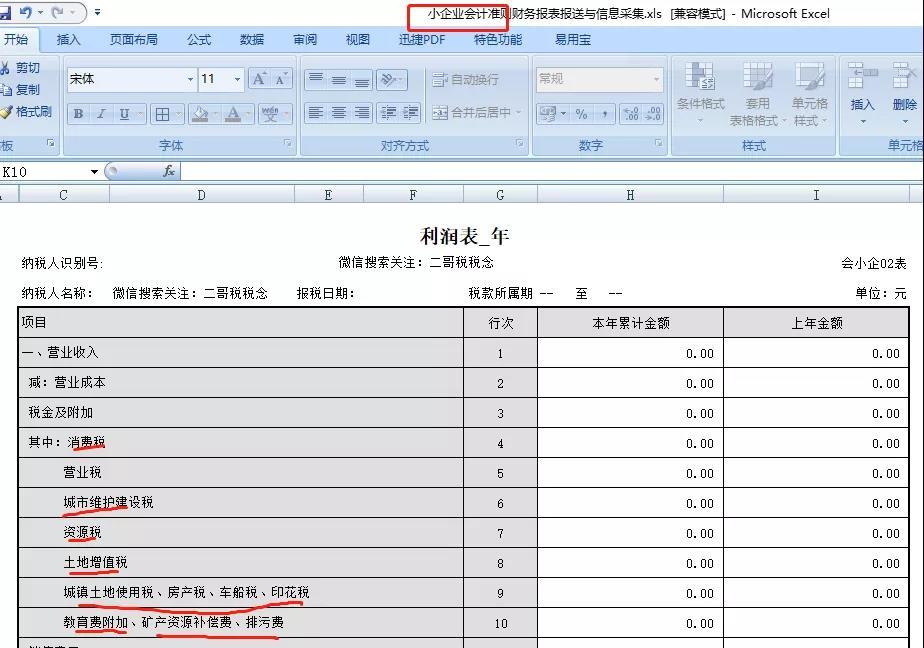

(二)计入税金及附加:城建税及其附加、土地增值税、资源税(含水资源税、矿产资源补偿费)、环境保护税(排污费),以及消费税和以前的营业税,自开征以来,均是计入营业税金及附加科目(现已改为税金及附加)。

印花税、房产税、城镇土地使用税和车船税,在财会〔2016〕22号施行之前,企业会计准则和企业会计制度是把它们计入管理费用的,2013年1月1日开始施行的小企业会计准则,则将其计入营业税金及附加科目,如果执行小企业会计准则,现在也计入税金及附加即可。

(三)其他

1.增值税属于价外税,不影响企业经营利润,也不会在税金及附加核算。

不予抵扣的进项税额计入相关资产成本或者费用,不涉及税金及附加。

2.企业所得税是对所得征税,税金及附加是在经营活动中产生的税费,税金及附加影响的是营业利润之前的损益,所以所得税也自然不在里面核算,而是通过所得税费用和递延所得税资产、负债来核算。

借:所得税费用/以前年度损益调整

递延所得税资产

贷:应交税费——应交企业所得税

递延所得税负债

或相反分录

3.个人所得税由企业代扣代缴,工资结算时,应付职工薪酬/工资要先扣除个人负担的所得税(假设所有职工应交个人所得税为10000元)和社会保险、住房公积金等,扣除后的余额才是实发工资。

借:应付职工薪酬—工资 90000

贷:其他应付款—社会保险(个人承担) 9450

其他应付款—住房公积金(个人承担)4500

应交税费—应交个人所得税 10000

银行存款 66050

三、哪些入税金及附加哪些入账管理费用

最近有人问残障保险应该纳入哪个科目,财政部提出了一个问题,如图:

说实话,自2016年22号会计文件实施以后,残疾人保障基金应纳入何种主体,一直存在争议。

有人认为还应该计入税金及附加,有人认为还需要计入行政费用,虽然税金、附加及行政费用是盈亏科目

实际上,残疾人保障基金不是税,而是政府基金。

包括我们日常工作之中接触最多的教育费附加、地方教育费附加、文化事业建设费等都是政府性基金

从财政部门的文件

水利建设基金、文化建设费、,残疾人保障基金、教育费附加和地方教育费附加都是政府性基金,企业经常接触到这些基金

我国现行的税收有18种

车辆购置税、契税、耕地占用税、,烟草税和关税有一个共同点,即它们可以直接对应于基础资产(车辆、房屋、土地、货物等),因此,应将其资本化并计入相应资产的入账成本

1.烟草税和关税

贷款:材料采购在途材料原材料

贷款:银行存款

2.耕地占用税

贷款:在建工程

贷款:银行存款

3.契税

贷款:固定资产资产(或无形资产)

贷款:银行存款

4.车辆购置税

贷款:固定资产

贷款:银行存款

城建税及其附加土地增值税、资源税(含水资源税、矿产资源补偿费)、环境保护税(排污费),消费税和原营业税自征收

印花税、房产税、,城镇土地使用税和车船税在《企业会计准则》和《企业会计制度》之中纳入管理费用,并于2013年1月1日实施,原计入营业税金及附加,现在也计入税金及附加

增值税是一种附加价格税,它不影响企业的营业利润,也不会计入税金及附加核算。

即使进项税不能抵扣,也计入相关资产成本或费用,不涉及税金及附加

对经营所得征收企业所得税。

税金和附加是在商业活动之中产生的。

税金及附加影响营业利润后的损益。

因此,所得税不计入其中,而是通过所得税费用和递延所得税资产负债

个人所得税,更不用说由企业代扣代缴,不影响企业的损益。