礼品可以税前扣除吗:礼品可以根据不同情况进行税前扣除或不可以。

如果礼品是用于商业宣传或作为合法商业用途的一部分,则可以视为营业成本,并在企业所得税之前扣除。

但如果礼品是用于个人目的或给予个人的礼物,则不可以税前扣除。

此外,礼品的金额也需要符合税务法规的规定,如果超过规定的金额,则不能扣除。

因此,企业在选择礼品时需要注意礼品的用途和金额,以便正确处理税前扣除问题。

一、赠送礼品代扣的个税是否允许税前扣除

公司向客户赠送礼品时,根据具体情况,通常计入“业务招待费”或“业务促销费”。

既然赠与是实物,就不一定能代扣代缴个人所得税。

“在申报缴纳个人所得税时,最终只应由企业自行承担,企业承担的税款成为费用的一部分,因此也应计入费

借:管理费用-业务招待费/销售费用-业务推广费用

贷款:库存

应交税金-应交增值税(销项税额)

应交税金—应交个人所得税

这种情况下,我们将受赠人的税后收入转换为税前收入,计入管理费用——业务招待费/销售费用——业务宣传费。

际上,个税部分是与企业所得相关的支出,扣除不进行纳税调整。

而很多人都习惯于做以下这样的账户

借:管理费用-业务招待费/销售费用-业务推广费用

贷款:库存。

应交税金-应交增值税(销项税额)

然后根据计算出的税额

借:营业外支出

贷款:应交税金—应交个人所得税

这种税会被税务局认为是个人负担的个人税,是与公司收入无关的支出,不能在税前扣除。

你可以参考这篇文档中的这个想法。

二、礼品支出的增值税及所得税处理

问:购买礼品赠送客户,增值税如何处理?

答:视同销售,同时抵扣进项税!

主要从如下两处法规规定论证上述结论。

1、企业将自产、委托加工或者购进的货物无偿赠送其他单位或者个人

根据《增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

因此,企业将自产的货物作为礼品赠人时应该视同销售缴纳增值税,但该自产货物的进项税可以抵扣。

【备注:视同销售分析——

视同销售的作用有两个:

一是防止纳税人避税。

比如投资或分配,如果先销售货物,再用货币出资或分配,在销售环节肯定要纳税。

如果直接用实物出资或分配可以不缴税,则纳税人就可能改变模式,直接用实物出资或分配。

这里的视同销售有效关闭了纳税人该项行为的避税通道。

二是防止增值税链条的中断。

增值税之所以能避免或减轻重复征税,就在于环环相接的抵扣机制。

如果不视同销售,不计算销项税,则下一环节无法抵扣,链条的中断,导致重复征税。

增值税视同销售的规定,有两个特点:

一是货物离开本纳税人,形成一个完整的销售过程,除实施细则中(四)、(五)外的其他项目,都是这个特点。

既然形成销售了,就应计算销项税了。

二是没有离开本纳税人的货物,都是有增值额的。

无论是自产货物,还是委托加工货物,都是有增值的,有征税对象的。

既然有征税对象,也该征税了。

2、企业将外购货物用于个人消费

根据《增值税暂行条例》第十条规定,用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务的进项税额不得从销项税额中抵扣;

《增值税暂行条例实施细则》第二十二条规定,个人消费包括纳税人的交际应酬消费。

因此,企业将购进的货物作为礼品送人属于个人消费,其购进货物的进项税不得从销项税额中抵扣。

如果购进时已经抵扣,则应在礼品送人时将已抵扣的进项税额转出。

单位购买礼品,赠送客户的行为,尽管客户可能用于个人消费了,但是对赠送礼品的单位而言,不是用于个人消费,是用于单位的经营行为。

不得抵扣进项税的集体福利和个人消费,应该是作为购买方的纳税人,将购进货物用于自己单位的集体福利,或个人消费,比如购进一批白酒,用于老板个人的消费或交际应酬,不应扩大到赠送客户。

【备注:进项税不得抵扣分析——有销项税与之匹配的进项税,才可以抵扣,没有销项税对应的进项税,不能抵扣。】

【备注:无偿赠送和个人消费并列。

增值税实施细则关于视同销售的规定,既有用于个人消费的规定,也有用于无偿赠送的规定。

既然按照无偿赠送视同销售了,计提销项税了,就不能再按照用于个人消费,不得抵扣进项税。

如果这样,就自相矛盾了。

二、个人所得税处理

企业向客户、生意伙伴赠送礼品,尤其是一些价格较高的礼品,切记要代扣代缴个人所得税。

具体按《个人所得税法》中规定的“偶然所得”项目计算缴纳个人所得税,税率为20%。

假设某企业赠送给客户(单指个人)一款手表,价值为8000元,企业应为客户代扣代缴个人所得税1600元(8000×20%)。

【法规参考1:《关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税[2011]50号)第一条,企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税:

1.企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务;

2.企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等;

3.企业对累积消费达到一定额度的个人按消费积分反馈礼品。】

【法规参考2:《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第三条,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

三、企业所得税处理

企业外购礼品赠送给客户个人的行为,属于用于交际应酬需要视同销售计征企业所得税,同时按业务招待费的规定进行税前扣除。

按被移送资产(礼品)的公允价值确定视同销售收入。

【备注:被移送资产的公允价值:自产产品——可参考最近销售价格;外购产品,参考最近购买价格。】

需要明确的是,企业用于交际应酬礼品支出费用并非不能享受企业所得税税前扣除。

依据《企业所得税法实施条例》第四十三条的规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

【法规参考1:

《中华人民共和国企业所得税法实施条例》第二十五条:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、赞助、集资、广告、样品、职工福利和利润分配等用途的,应当视同销售货物、转让财产和提供劳务,国务院财政、税务主管部门另有规定的除外。

《国家税务总局关于企业处置资产所得税处理问题的通知》国税函[2008]828号第二条 :

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

1、用于市场推广或销售。

2、用于交际应酬。

3、用于职工奖励或福利。

4、用于股息分配。

5、用于对外捐赠。

6、其他改变资产所有权属的用途。】

【法规参考2:《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号第二条,“二、企业移送资产所得税处理问题企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形(即上述情形)的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

三、红包等礼品相关的这些税事儿个税扣缴税前扣除

2019年度企业所得税汇算清缴专题之三

红包(礼品)相关的这些税事儿

文/段文涛(税海涛声):红包!红包......

春节前后,红包是大家说得最多的词语(见得最多的礼物)之一。

严格从字面来说,红包应称为红包封,就是包着金钱作为红包送人的包装封套(红纸袋)。

当然,本文这里说的红包是指红包封(电子载体)内所装载的金钱、卡、卷等礼品。

礼品还包括实物商品、各类消费券、代金券、抵用券、优惠券等。

从红包的表现形式来看,主要可分为现实钱币红包和网络电子红包;

从红包的赠送方式来看,主要是个人亲友之间的馈赠和企业发送的促销红包。

那么,围绕个人取得红包有哪些税事呢?主要涉及接受方的个人所得税、企业发送方的企业所得税扣除。

个人亲戚朋友之间互相馈赠的礼品(包括实物商品、现金红包和网络非现金红包),根本就不属于个人所得税法规定的应税所得范围,自然也就不征收个人所得税。

涉及到税收的,主要是企业以各种形式向个人发送的礼品。

实务中,企业自行或通过第三方网络平台向消费者发送礼品已成为一种常见的营销方式,而这些礼品中既有实物也有现金或非现金形式的各类消费券、代金券、抵用券、优惠券等,发送方式主要也是直接当面交付和网络发送。

首先,是个人所得税扣缴问题。

:根据《个人所得税法》及其实施条例和财政部、税务总局《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)的规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,以及在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,接受礼品的个人为“偶然所得”的纳税人,应按取得的礼品收入缴纳个人所得税,而发放单位为法定的扣缴义务人。

但是,需要厘清的是,上述礼品不包括企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品。

是否属于征税范围,主要是看向个人赠送现金、消费券、物品、服务等礼品是否与销售商品(产品)和提供服务的价格有直接关联,也就是纯赠送就要征税、名送实折(折扣、折让)就不征税。

一、对于应按“偶然所得”缴纳个人所得税的礼品收入,在计税时,应纳税所得额是这样计算的,企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;

是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。

乳,保险公司为推广品牌,开展赠险活动,客户获赠的保险,应以该保险公司销售同类保险的应收保费作为应纳税所得额,按照“偶然所得”项目计算缴纳个人所得税。

又如,某公司春节前开年会,既有本企业员工参加,也有客户代表参加,此时,如果是客户获赠奖品,也应按奖品的来源(自产、外购)具体确认价格作为应纳税所得额,按照“偶然所得”项目计算缴纳个人所得税;

如果是本企业员工获取的奖品,这应并入工资、薪金所得项目计算缴纳个人所得税。

二、个人取得企业派发的且用于购买该企业商品(产品)或服务才能使用的非现金网络红包,包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包,因与企业销售业务有直接关联,属于经营行为的价格折扣、折让,不征收个人所得税。

如,例如:甲休闲中心,为鼓励客户长期来消费,采取打折的方式出售消费卡,顾客实际支付850元即可获得1000元的消费卡;

乙休闲中心,采取的则是赠送消费的方式,顾客支付1000元可获得1200元的消费卡。

这两者情形的本质是相同的,属于企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品,只是体现的价格金额不同,因此对这两种情形均不征收个人所得税。

再如,通信企业对个人购买手机的同时赠话费(预交话费送手机)则不征税个人所得税;

但是如果恰逢“电信日”,向没有办理业务的路人赠送20元话费卡,则属于企业业务宣传、广告等活动中,随机向本单位以外的不特定个人赠送礼品,应按照‘偶然所得’项目,全额适用20%的税率缴纳个人所得税的情形。

三、实务中,由于众所周知的原因,发放礼品的单位(扣缴义务人)基本无法知晓取得礼品的个人纳税人的有关信息。

且,在很多促销业务中,单个“网络红包”金额小,但发送的“网络红包”数量多甚至是巨多,几乎已无可能像正常办理全员全额扣缴申报那样报送接受礼品个人的相关资料。

因此,对于发放礼品的单位代扣的“偶然所得”个人所得税,扣缴义务人可采取特殊申报方式,在办税服务厅开通“汇总申报”功能后,将每次(每期)扣缴的税款汇总后进行申报解缴。

其次,是企业所得税税前扣除问题。

:企业向个人发送实物、现金或非现金形式的各类消费券、代金券、抵用券、优惠券等礼品,还涉及企业所得税的税前扣除问题。

一、先是扣除项目划分及金额(比例限制等)确定问题。

企业应根据发送礼品是在业务宣传、广告等活动中,还是年会、座谈会、庆典以及其他活动中,分别作为广告宣传费支出、一般的销售费用支出、业务招待费支出等费用处理,同时,还得注意相关费用的范围、扣除比例等限制规定。

如,业务招待费支出,只能按照发生额的60%扣除,且最高不得超过当年销售(营业)收入的5‰;

符合规定条件的广告费和业务宣传费支出,化妆品制造或销售及医药制造和饮料制造(不含酒类制造)企业不超过当年销售(营业)收入30%的部分、一般企业不超过当年销售(营业)收入15%的部分,准予在当年扣除,超过部分只能在结转以后纳税年度扣除。

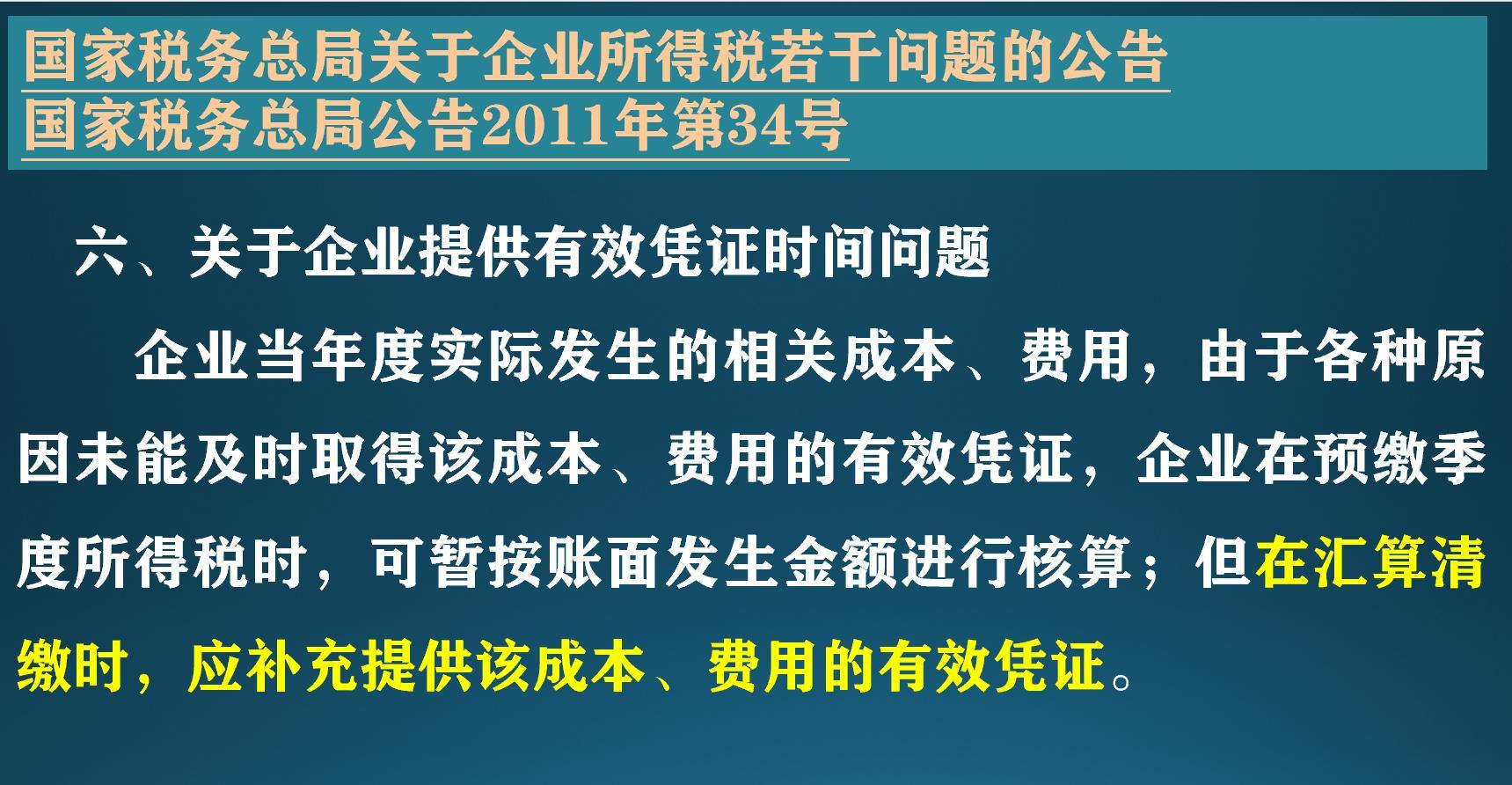

二、最重要的还有礼品支出的税前扣除凭证的问题。

企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)对企业在境内发生的支出项目,以对方取得的该项支出是否属于增值税应税项目,分别规定了不同的税前扣除凭证要求。

鉴于近年来“互联网+”的发展模式在各领域持续发酵,新模式不断涌现并日趋活跃。

企业在实施这些创新模式时,经常会发生一些不属于增值税应税项目的支出,为支持企业创新与发展,特别还对不属于增值税应税项目的税前扣除凭证作出了具有一定弹性的规定。

本文所述的个人取得企业自行或通过第三方网络平台发送的实物、现金或非现金形式的各类消费券、代金券、抵用券、优惠券等礼品的收入,按现行增值税政策规定,均不属于增值税的应税项目。

企业发放给消费者个人的实物商品或者红包(现金、网络红包)以及各类消费券、代金券、抵用券、优惠券等礼品,这些支出且不说不能取得发票,就连对方个人出具的收款凭证或其他凭证往往也难以或不可能取得。

按照《企业所得税税前扣除凭证管理办法》的规定,对于企业发放给消费者个人的实物商品或者红包(现金、网络红包)以及各类消费券、代金券、抵用券、优惠券等礼品,无需取得个人出具的收款凭证或其他凭证,企业以内部凭证作为税前扣除凭证即。

当然,内部凭证的填制和使用企业仍须符合国家会计法律、法规等相关规定。

还应注意,应将与赠送礼品相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。

本公众号(税海涛声)持续推送汇算清缴专题至5月底:欢迎关注!欢迎转发!:01. 跨年收入、支出事项的所得税处理

02. 企业所得税费用扣除比例及税政依据大全(2019版)