商业企业怎么结转成本:商业企业在结转成本时,并非简单按比例进行,而是根据其采用的核算方法来确定。

以下是根据不同的核算方法进行的成本结转说明:1. 库存商品的进价核算:- 商品到达并验收入库后,企业会借记“库存商品”账户,按商品的进价记账。

同时,贷记“应付账款”等账户,按实际应付款项记录。

- 委托外单位加工的商品收回时,按加工商品的实际成本借记“库存商品”,贷记“委托加工物资”。

- 销售发出商品时,结转成本,借记“主营业务成本”,贷记“库存商品”。

2. 库存商品的售价核算:- 商品验收入库后,借记“库存商品”,按商品的售价记账。

同时,贷记“应付账款”等账户,按商品进价与增值税进项税额的合计记录。

- 委托加工商品收回时,借记“库存商品”,按商品售价记账。

贷记“委托加工物资”,按实际成本记账。

- 销售发出商品时,平时可按商品售价结转销售成本。

月度终了时,应按商品进销差价率计算分摊本月已销商品应分摊的进销差价。

以上两种核算方法体现了商业企业在结转成本时的不同处理方式,关键在于根据企业的具体情况和会计政策选择适当的核算方法。

一、怎么结转成本

怎么结转成本如下::结转成本的三种方法分别为先进先出法、加权平均法和个别计价法。

结转成本主要是指结转销售成本,也就是说,企业在确认产品销售收入的当期,需要将已经销售的产成品成本结转为当期的产品销售成本。

一、先进先出法。

先进先出法是以先入库的产品先发出,对发出的产品成本进行计价。

采用这种方法,结转产品销售成本时,先入库产成品成本在后入库产成品成本之前转出,以此确定发出产成品和期末产成品的成本。

二、加权平均法。

加权平均法分为移动加权平均法和月末一次加权平均法。

移动加权平均法是以每次入库产成品成本加上库存产成品成本,除以每次入库产成品数量与库存产成品数量之和,据以计算加权平均单位成本。

移动加权平均法计算公式:

产成品单位成本=(库存产成品实际成本+本次入库产成品实际成本)/(库存产成品数量+本次入库产成品数量)。

本次发出产成品成本=本次发出产成品数量*本次发货前产成品单位成本。

本月月末库存产成品成本=月末库存产成品数量*本次月末产成品单位成本。

先进先出法可以随时结转产成品销售成本,但比较繁琐。

如果企业产成品收发业务较为频繁,且产成品生产成本不稳定时,其工作量较大。

三、个别计价法。

个别计价法也称为个别认定法、具体辨认法、分批实际法等,这种计价方法关注的是企业所发出产成品的实物流转和成本流转之间的联系,可以逐一辨认各批发出产成品和期末产成品所属购进批别或生产批别,分别按生产时所确定的单位成本计算各批发出和期末产成品的成本。

这种结转成本的方法,其成本计算准确,而且符合企业生产经营的实际,但是产成品收发频繁的企业,其发出产成品成本分辨的工作量较大。

这种结转成本的方法适合于珠宝、名画等贵重物品。

二、结转成本怎么结转

结转成本的步骤如下:1. 确认销售或提供服务收入后,根据相应的成本信息进行成本计算。

这包括直接成本和间接成本的计算。

直接成本是与具体项目直接相关的成本,如原材料成本;

间接成本则是与日常运营相关的费用,如员工工资和租金等。

2. 将计算出的成本金额记录在相应的会计科目下,通常为库存商品或生产成本科目。

当确认收入后,需要将这些科目中的成本金额转入相应的成本类科目,如主营业务成本或生产成本结转科目。

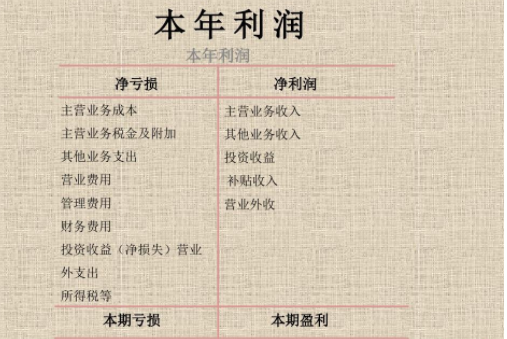

3. 在会计期末,将本期的成本发生额进行结转,转入到本年利润科目中,从而计算出企业的利润情况。

这一步操作是为了反映企业在一定时期内的经济效益和经营成果。

结转成本是会计工作中的重要环节,对于企业的盈利状况和财务决策具有关键作用。

通过正确计算和结转成本,企业可以了解项目盈利情况、做出合理的经营决策,并为企业的发展提供有力的支持。

在实际操作中,企业应根据自身的业务特点和成本结构,选择合适的成本计算方法,并严格按照会计准则进行成本结转,以确保财务信息的准确性和可靠性。

以上内容就是对结转成本的解释。

三、结转企业成本什么方法

结转企业成本的方法主要包括以下几种:

1. 一次性结转方法:这是最简单的成本结转方式,主要适用于成本发生与生产产品同时结束的当月的情况。

在该方法中,产品的生产成本直接从生产成本账户转入库存商品账户,从而完成成本的一次性结转。

这种方式要求企业能够及时准确地记录并处理所有生产相关的成本。

2. 分期收款结转方法:对于生产周期较长或成本跨期发生的企业,通常会采用分期收款结转方法。

该方法下,成本会根据生产进度或合同约定的收款进度进行分期结转。

企业需要根据实际情况合理估计各期的成本,确保成本结转的准确性。

这种方式能够更真实地反映各期的盈利状况,有利于企业的财务管理和决策。

3. 完工百分比法:此法常用于工程项目或长期合同等跨期项目。

在项目实施过程中,按照完工的百分比来结转成本。

企业需要合理估算项目的完工进度,并按照相应的百分比来分配和结转成本。

这种方法能够更精确地反映项目的实际成本,有助于企业监控项目进展并进行成本控制。

企业在选择成本结转方法时,应结合自身的业务特点、生产周期以及财务管理需求进行考虑。

不同的结转方法适用于不同的情况,选择恰当的方法能够更准确地反映企业的成本和盈利状况,为企业的决策提供有力的支持。

同时,企业还应加强成本核算和成本控制,确保成本结转的准确性和及时性。