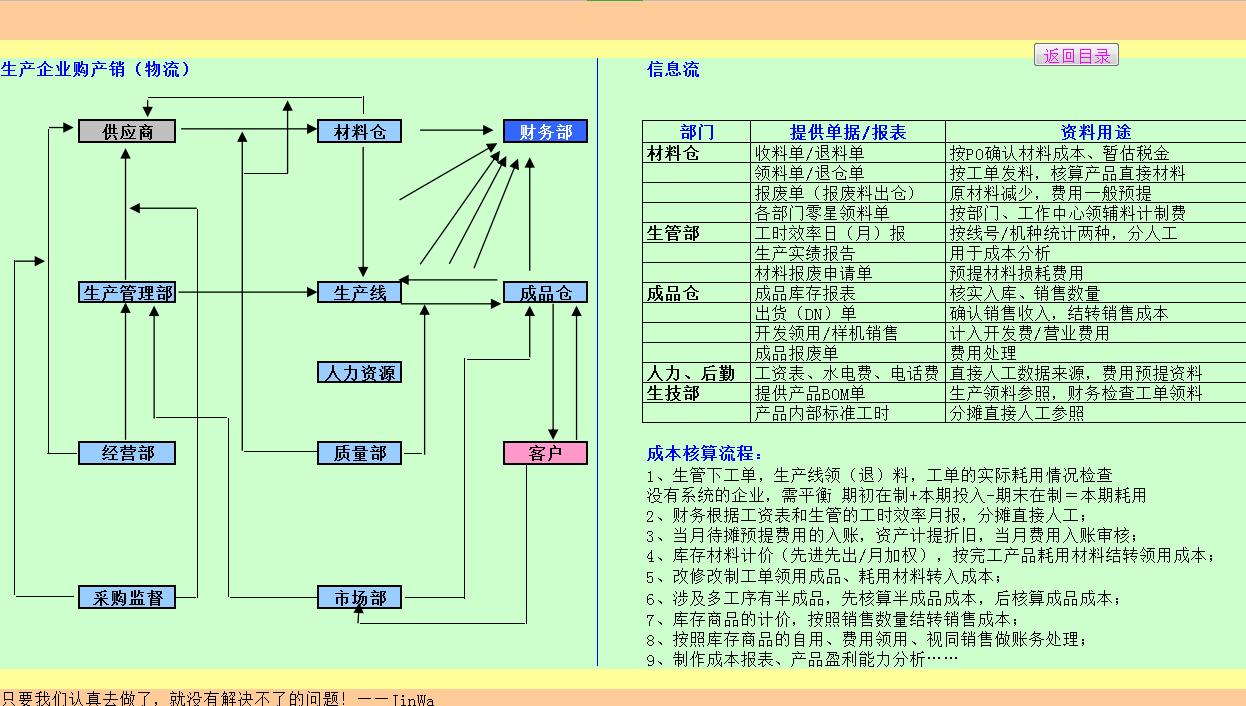

农业企业会计核算怎么做分录:1、征地赔青款,若能够取得土地使用证,则形成无形资产,否则计入农业生产成本中借:无形资产(或农业生产成本)

贷:银行存款(或现金)

2、3 均属于农业生产成本借:农业生产成本贷:银行存款(或现金)

4、形成固定资产--构筑物--水井借:固定资产--构筑物--水井贷:银行存款

一、农业会计概述干货

从扶贫攻坚战到乡村振兴,是国家对“三农”战略和政策方向的转变,可能在将来的一段时间,乡村会有很大的红利,而农村最随处可见的就是农业啦,农业基本就是农村赖以生存和发展的产业,所以国家可能会在农业这一块发力,振兴乡村。

小编我就是个土生土长在农村的孩子,种过玉米,拔过花生,砍过甘蔗,对乡村有着浓厚的乡土情怀。

在乡村振兴在即之际,小编通过自己在实际工作中和阅读相关资料所学到的农业方面的财会知识进行加工整理写成文章,和大家一起学习。

接下来,跟小编一起坐上缆车,进行一场“农业会计的观光之旅”吧!

一、生物资产的概念:生物资产指的是与农业生产活动相关的有生命的动物和植物,停止生命活动了的动植物就不再算是生物资产了。

二、生物资产的分类及定义:1、消耗性生物资产:消耗性生物资产是指为出售而持有的或在将来收获为农产品的生物资产。

如水稻和蔬菜等就是属于消耗性生物资产。

消耗性生物资产是一经收割或者入库到销售,便不再对其进行大规模投入了的生物资产。

像水稻收割了就不再对它施肥了,这种就是属于消耗性生物资产。

2、生产性生物资产:生产性生物性资产是指为产出农产品等目的而持有的生物资产。

如用以产果的果树和用以产奶的奶牛等。

它和固定资产有些相似,但有很大的区别。

可以和固定资产一起对比,加深理解。

三、农业企业会计科目设置:1、设置生物资产的一级科目有消耗性生物资产和生产性生物性资产。

2、设置消耗性生物资产下的二级科目为其对应的直接的生产对象,如消耗性生物资产----水稻、消耗性生物资产----蔬菜等。

用以核算该生产对象的全部投入而得到的最终结果。

3、设置生产性生物资产下的二级明细科目为:生产性生物资产----未成熟、生产性生物资产----成熟。

在其二级科目下可再设置与实际生产对应的生物资产名称为三级明细科目,如:生产性生物资产----未成熟---柑果树、生产性生物资产----成熟----柑果树、生产性生物资产----未成熟----奶牛、生产性生物资产---成熟---奶牛。

4、生产性生物资产达到了预定生产经营目后的次月,应该计提折旧,设置累计折旧及其相对应的明细分类科目。

如:累计折旧---生产性生物资产(柑果树)、累计折旧---生产性生物资产(奶牛)等。

5、设置生产成本,生产成本下设二级明细科目为其对应的直接的生产对象,如生产成本-水稻,用以核算统计其投入期间的成本。

科目设置得越精准,核算起来就越顺畅,以上科目设置仅供参考。

四、农业企业生产的初始计量:外购生物资产成本包括购买价款、相关税费、运输费等可归属于该项资产的相关支出。

如:某农业公司购买了100棵柑果树苗,支付的价款为10000元,发生运费为800,装卸费为200,用银行存款支付。

借:生产性生物资产---未成熟 ---柑果树 11000

贷:银行存款 11000

两年后,这100棵柑果树开始产果了,则会计处理如下(略其中生长期的支出):

借:生产性生物资产----成熟 ----柑果树 11000

贷:生产性生物资产----未成熟 ---柑果树 11000

自行繁殖、营造的消耗性生物资产的生物资产的成本为其在达到了可收割入库且出售前与其生产相关的所有的成本费用支出。

如:某农业公司自己种植的水稻已经收割达到了可出售状态,在出售前的生产期中领用了种子1000元,农药500元、化肥800元,人工支出500元。

领用时:

借:生产成本---水稻 2800

贷:原材料---稻谷种子 1000

---农药 500

--化肥 800

应付职工薪酬 500

水稻达到可出售状态且出售前,结转其生产成本如下:

借:消耗性生物资产---水稻 2800

贷:生产成本---水稻 2800

五、农业企业生产的后续计量:生物资产在生产过程中会发生损耗而发生折旧和可能减值情况。

生产性生物资产在其达到预定生产经营目的后的次月应该计提折旧。

生产性生物资产计提折旧的最低年限为3-10年,一般动物类的折旧年限最低为3年,植物类的最低年限为10年。

折旧方法可按年限平均法。

计提折旧时的会计处理,如:

借:生产成本----柑果/奶牛

管理费用

贷:累计折旧----生产性生物资产----柑果树/奶牛

六、农业企业农产品的收获:1、消耗性生物资产收获的农产品:消耗性生物资产收获农产品后,其账面价值全部结转为库存商品或农产品。

水稻达到了可收割状态且出售前的支出结转进入消耗性生物资产----水稻的账面价值为2800元,则:

借:农产品/库存商品----稻谷 2800

贷:消耗性生物资产----水稻 2800

2、生产性生物资产收获的农产品:生产性生物资产收获的农产品的成本为该生物资产在达到生产经营目的后的后续支出的成本。

如柑果树2020年开始结果,则生产性生物资产收获的农产品的核算成本为2020年以后的后续支出,计入生产成本。

借:生产成本----柑果

贷:原材料----农药

----化肥

应付职工薪酬

累计折旧----生产性生物资产----柑果树

到柑果得到采摘入库后,计入库存商品或农产品,会计处理为:

借:农产品/库存商品----柑果

贷:生产成本----柑果

七、企业农产品的处置及其成本的结转:生物资产生产成农产品后,便需要对外销售。

对外销售时的账务处理如下:

发生销售时

借:应收账款----XX公司

贷:主营业务收入----稻谷

----牛奶

----柑果

同时结转成本

借:主营业务成本----稻谷

----牛奶

----柑果

贷:农产品/库存商品 ----稻谷

----牛奶

----柑果

以上就是农业会计核算的大体理论,农业生产和工业生产一样,也是生产制造过程,可以和工业生产一样类似比较,不过农业生产周期稍微长一些。

祝福所有农业生产的农民每年增产增收!(如有侵权,联系小编删除一下哟!)

我是“税月如说”,主要致力于一些基础的财会理论和实操方面的分享,如果对大家有用,点赞关注一下哟!

二、农业企业会计必备知识点来啦

农业企业成本核算对象为农产品,农产品具有生产周期长的特点,那么农业企业的成本应该如何核算呢?农业企业会计必备知识点来啦!

一、生物资产与农产品:农产品在收获之前附着于生物资产,从收获时开始离开生物资产这一母体。

生物资产是有生命的动物或植物。

狭义的农业生产对象是有生命的植物。

农业生产最根本的特点是将植物的自然再生产过程与人类的经济再生产过程结合在一起,生产出人类赖以生存的粮食、油料、蔬菜等基本生活资料。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

()

二、生物资产的类别:(一)消耗性生物资产:指为出售而持有的、或在将来收获为农产品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。

特点:通常是一次性产出农产品,在收获农产品后该资产就不复存在。

(二)生产性生物资产:指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

特点::1.生产性生物资产通常要生长到一定阶段才开始具备生产能力。

2.根据其是否具备生产能力,可以将生物资产划分为未成熟和成熟两类。

3.生产性生物资产能够在生产经营中长期、反复使用,在产出农产品后该资产仍然保留,并可以在未来期间继续产出农产品。

三、农业生产的成本计算对象和成本计算期:(一)成本计算对象:农业企业生产主要以每种作物为成本计算对象,对次要作物可以每类作物为成本计算对象。

对不同收获期的同一种作物必须分别核算。

(二)成本计算期:农业企业一般一年计算一次成本,以适应农业企业的生产周期较长、收获期比较集中、在年度中各项费用的发生不均匀等生产特点。

四、农作物的成本项目:(一)直接材料:指农业生产中直接耗用的自产或外购的种子、种苗、肥料、农药。

(二)直接人工:指直接从事农业生产的人员的职工薪酬费用。

(三)其他直接费用:指除直接材料、直接人工以外的其他直接支出,包括机械作业费、灌溉费、田间运输费等。

(四)间接费用:指分配计入农产品成本的间接费用,包括为组织管理生产所发生的生产单位管理人员的工资福利费等。

五、农作物的费用界限:农作物收获的具体情况不同,其成本费用的终止点的确定也不相同。

:1.粮豆的成本,算至入仓、入库或能够销售为止。

2.不入库、不入窖的鲜活产品的成本,算至销售为止;入库、入窖的鲜活产品的成本,算至入库、入窖为止。

3.棉花的成本,算至加工成皮棉为止。

4.纤维作物、香料作物、人参、啤酒花等的成本,算至纤维等初级产品加工完成为止。

5.年底尚未脱粒的作物成本,应当包括预提脱粒费用。下年度实际发生的脱粒费用的差额,由下年度同一作物负担。

六、消耗性生物资产成本核算:属于消耗性生物资产成本归集和分配::1.为这类农作物生产所发生的一切费用在“消耗性生物资产”科目的借方归集。

2.收获的农产品成本从“消耗性生物资产”科目的贷方转到“农产品”科目的借方。

来源: 中华会计网校

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

下方评论区留言:想要学习,并收藏本文;

私信小编:学习:即可领取一整套系统的会计学习资料!还可以免费试学会计课程15天!

因领取人数太多,不能及时回复,请大家耐心等待。。。

三、请收好农业企业成本核算流程及会计分录大全

您知道农业企业成本核算是如何进行的吗?会计分录是怎么弄的吗?快来跟考呀呀会计网校小编一起看下吧!

光明畜牧养殖有限公司是一家规模化的养殖企业,通过自己繁殖种猪饲养,饲养流程为:种猪—乳猪—小猪—育肥猪,四个工序,销售成品为种猪,育肥猪。

2017年8月份成本核算流程分录如下:

一、领料(根据领料单出库数量*加权平均单价计算):1.原料领料:借:生产成本--饲料成本

贷:原材料—原料仓

2.药品领料:借:生产成本—药品

贷:原材料—药品

3.直接人工消耗(根据工资表生产一线人员工资汇总):借:生产成本—直接人工

贷:制造费用—人工工资

4.消耗品消耗(分为:五五摊销法和一次性摊销法):借:生产成本---消耗品

贷:制造费用—消耗品

二、繁殖自产生物资产(分子为母猪从怀孕到产子之间发生的成本,分母为生下活的健康小猪的头数):借:消耗性生物资产

贷:生产性生物资产

三、外购生物资产(根据付款单据汇总):借:消耗性生物资产

生产性生物资产

贷:银行存款

四,猪群达到可销售状态转库存(根据猪群成品入库单计算,类似工业企业的库存商品,为了简化,和销售单匹配):借:消耗性生物资产

生产性生物资产

贷:生产成本—饲料成本

生产成本—药品消耗

生产成本—直接人工

生产成本---消耗品

单位成本=各猪群生产成本总成本/各猪群生物资产总头数:五,结转销售成本(根据销售出库单上数量*成本单价):借:主营业务成本

贷:消耗性生物资产

生产性生物资产

单位成本(成本单价)=各猪群生产成本总成本/各猪群生物资产总头数:六,确认收入(根据销售数量*销售单价确认):借:应收账款

贷:主营业务收入

成本计算恒等式::生物资产月初期初数据(头数*成本单价)+本月投入数据(原料+人工+制造费用)-本月出库数据(销售头数+死亡头数)=生物资产月末数据(头数*成本单价)