关于制造费用弹性预算:直接人工工时 10000,11500,13000,14500变动成本项目水费1500,1725,1950,2175电费1000,1150,1300,1450混合成本项目间接人工 2600,2840,3080,3320间接材料3000,3375,3750,4125机修费用3300,3570,3840,4110固定成本项目折旧费10000,10000,10000,10000劳保费6000,6000,6000,6000制造费用弹性预算27400,28660,29920,31180

一、采购须知弹性预算控制法

制造费用等间接费用是半变动费用,其中有固定成分,也有变动成分,它会随产量而变,但又不与产量成正比。

所以作制造费用预算,确定制造费用标准时就应该考虑到这个因素,通常采用弹性预算来处理这个问题。

所谓弹性预算就是按不同的生产量编制不同的预算,这种预算方法比较符合实际,能有效地控制费用支出。

Px>va01n uGl| pJ\y=

选择适当的生产量计量单位来衡量制造费用是很重要的。

否则,费用的变动性不易掌握,预算费用就不可靠。

一般而言,产品单一的车间可用生产量;

多品种车间因产品加工不同,可选用劳动定额工时;

动力车间供应能源,可使用电力量或煤炭量、蒸汽量等;

修理车间提供劳务,可用修理工时;

服务部门,可用企业共同的工作量计量单位。

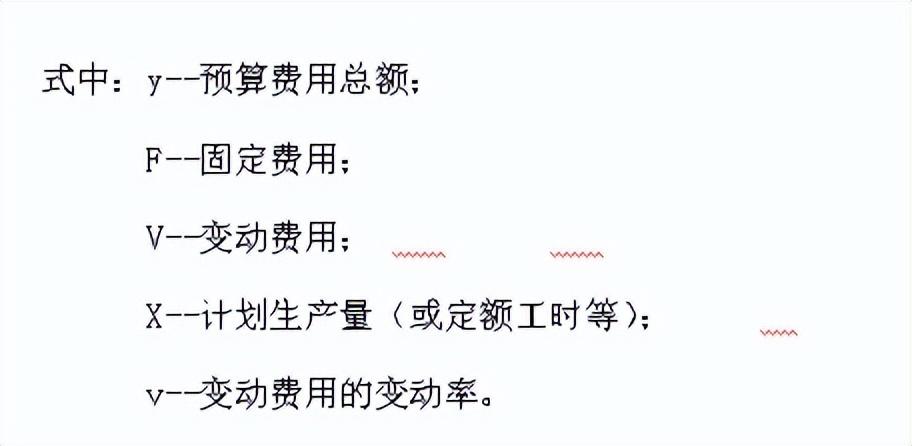

弹性预算一般采用公式法或列表法编制计划。

如果一项费用可以划分为固定和变动两部分,变动率又是可求的,使用公式法最为简单。

形式如下:

Zzl,gy70 FCc=e{?

如果费用的变动部分变化规律不能用解析式表达,这时可用列表法。

表中固定费用是不变的;

把生产量分成若干段,每段确定一个相应的变动费用。

生产量分段间隔不能太大,间隔之间的费用值可用线性插入法求得。

iG[? ]] X_70]^XL

预算费用即可理解为需要控制的费用标准。

要注意的是,在实施控制中作差异分析时,用实际生产量下的费用值作为控制的费用标准,而不应该是计划产量下的预算费用,这就是“弹性”的由来。

二、弹性预算名词解释

弹性预算名词解释:

弹性预算又叫可变预算,通常随着销售量的变化而变化,主要用于费用预算。

其基本思路是按固定费用(在一定范围内不随产量变化的费用)和变动费用(随产量变化的费用)分别编制固定预算和可变预算,以确保预算的灵活性。

变动费用主要根据单位成本来控制,固定费用可按数额加以控制。

基本定义

正是由于这种预算可以随着业务量的变化而反映各该业务量水平下的支出控制数,具有一定的伸缩性,因而称为"弹性预算"。

用弹性预算的方法来编制成本预算时,其关键在于把所有的成本划分为变动成本与固定成本两大部分。

变动成本主要根据单位业务量来控制,固定成本则按总额控制。

成本的弹性预算方式如下:成本的弹性预算=固定成本预算数+∑(单位变动成本预算数×预计业务量)

是固定预算的对称,又称变动预算,是指在成本按其性质分类的基础上,以业务量、成本和利润之间的依存关系为依据,按照预算期可预见的各种业务量水平,编制能够适应不同业务量预算的方法。

弹性预算的优点

与固定预算相比,弹性预算具有如下两个显著的优点:

1、预算范围宽。

弹性预算能够反映预算期内与一定相关范围内的可预见的多种业务量水平相对应的不同预算额,从而扩大了预算的适用范围,便于预算指标的调整。

因为弹性预算不再是只适应一个业务量水平的一个预算,而是能够随业务量水平的变动作机动调整的一组预算。

一经编制(以成本预算为例),只要各项消耗标准和价格等依据不变,便可连续使用,从而可大大减少工作量。

2、可比性强。

在预算期实际业务量与计划业务量不一致的情况下,可以将实际指标与实际业务量相应的预算额进行对比,从而能够使预算执行情况的评价与考核建立在更加客观和可比的基础上,比较确切并容易为被考核人所接受,便于更好地发挥预算的控制作用。

弹性预算的预算指标留有一定的调整余地,有关的当事人可以在一定的范围内灵活执行预算确定的各项目标和要求。

弹性预算在制定预算时就考虑到了未来事项的不可预知性,只确定了行为的基本原则或范围,实际执行时可以根据具体情况调整、灵活性强。

缺点是灵活性掌握不好就成了失控,可控性差,克制力度弱。

弹性预算的适用范围

由于未来业务量的变动会影响到成本(费用)、利润等各个方面,因此,弹性预算从理论上讲适用于编制全面预算中所有与业务量有关的各种预算,但从实用角度看,主要用于编制弹性成本(费用)预算和弹性利润预算等。

在实务中,由于收入、利润可按照概率的方法进行风险分析预算,直接材料、直接人工可按标准成本制度进行标准预算,只有制造费用、推销及行政管理费用等间接费用应用弹性预算频率较高,以致于有人将弹性预算误认为只是编制费用预算的一种方法。

三、变动制造费用会产生弹性预算吗为什么

变动制造费用会产生弹性预算。

理由如下:制造费用中的一部分是变动成本,即会随着产量的增加或减少而发生变化。

当产量增加时,制造费用也相应增加;

当产量减少时,制造费用也相应减少。

而弹性预算是指预算具有灵活性,可以根据业务的变化进行调整。

当制造费用具有变动性时,预算的制定可以根据实际产量和生产需求进行调整,以适应市场的变化,故变动制造费用会产生弹性预算。

由于变动制造费用具有灵活性和调整性,可以推动弹性预算的形成,并帮助企业更好地适应市场需求和变化。

这有助于实现成本控制和效率提升的目标。