房地产企业所得税预交:按照当期取得的预售收入乘以主管税务局核定的计税毛利率算出预计利润,减去当期的管理费用、销售费用及营业税金及附加,算出当期的应纳税所得额,再乘以25%的税率算出当期应预缴的所得税并申报纳税即可

一、房地产行业纳税汇总

房地产行业会计需要申报哪些税种呢?首先,预缴增值税,按预收房款总额的3%缴税,交房以后,我们开出的发票,按9%核算出来的金额扣减预缴的3%后的数缴。

城市维护建设税、教育附加费和地方教育附加费按增值税总额的7%、3%、2%缴。

印花税按收款总额的万分之五缴。

土地增值税分普通住宅、非普通住宅、商铺和车位分别按不含税收款总额的1%、3%、5%、5%来缴。

城镇土地使用税按未售建筑面积百分比乘以土地面积后再乘单位税额,再按季度分摊。

最后还有企业所得税按特定房地产行业不征税收入乘以毛利率加上利润总额后的金额,按25%来缴。

还有契税,这个是交土地款时按总额的3%来缴,当然交土地款时还要缴一点印花税。

以上是房地产行每月报税要申报的税种,你学会了吗?

二、房地产企业预收款需要预交哪些税

一般工业企业或商业企业等预收货款既不发生增值税纳税义务,又不存在预缴增值税,同时也不存在先预计毛利。

但对房地产开发企业与其他行业的最大区别在于采取预收款销售方式,为了税款均衡入账,保障财政收入的稳定,实行预收款先预缴税款或先预计一部分所得,具体如下

一、应当预缴增值税。

房地产企业采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。

应预缴税款=预收款÷(1+适用税率或征收率)×3%。

应当注意:销售现房预收房款就不存在预缴增值税。

可参考湖北国税发布的《湖北省营改增问题集》:现房销售是指,在不动产达到交付条件后进行的销售。

现房销售应按纳税义务发生时间计算缴纳增值税。

现房销售收取的销售款项不同于预收款方式销售不动产所收取的预收款,不应按照3%的预征率预缴增值税,应按适用税率征税。

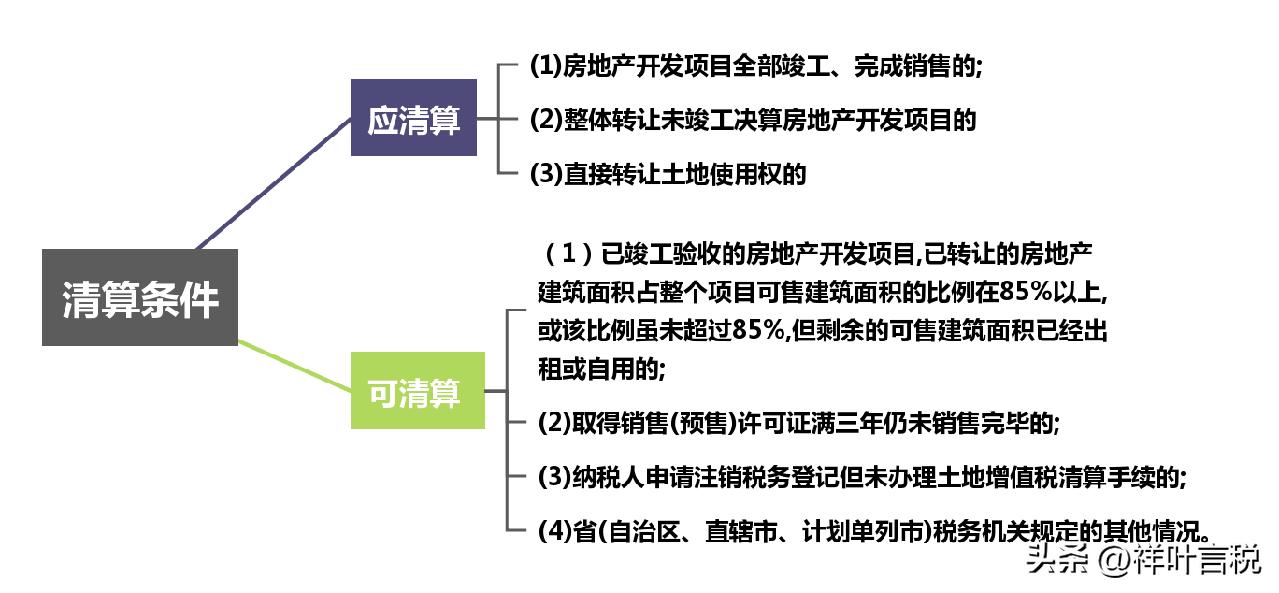

二、应当预缴土地增值税。

对纳税人在项目全部竣工结算前转让房地产取得的收入可以预征土地增值税。

具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。

因此,对纳税人预售房地产所取得的收入,当地税务机关规定预征土地增值税的,纳税人应当到主管税务机关办理纳税申报,并按规定比例预交,待办理决算后,多退少补。

为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:土地增值税预征的计征依据=预收款-应预缴增值税税款。

因土地增值税预缴是由各省、自治区、直辖市地方税务局根据当地情况制定,因此各地政策不一。

以湖北省为例,湖北省土地增值税预征率,按普通住房、非普通住房及其他类型房地产三种划分,分别为1.5%、3%、4%。

各市、州税务机关可在此基础上,根据当地房地产市场实际情况,对所辖县(市、区)非普通住宅、其他类型房地产两类预征率上下浮动0.5%予以确定。

并且规定:房地产开发项目中,对建造的政府廉租房、公共租赁住房等保障性住房、以及建造的限套型、限房价、限销售对象等“双限”、“三限”房屋,暂停预征土地增值税。

三、应当预计计税毛利并入企业所得应纳税所得额。

企业销售未完工开发产品取得的收入,应先按预计计税毛利率在开发期内分季度(或月)计算出预计毛利额,计入开发期应纳税所得额,待开发产品完工后,再计算其实际计税成本和实际毛利额,将其实际毛利额与其对应的预计毛利额之间的差额,计入完工当期的企业所得税应纳税所得额。

预计毛利率由省、自治区、直辖市税务局确定,但一般位于省、自治区、直辖市和计划单列市人民政府所在地城市城区和郊区的不低于15%。

位于地及地级市城区及郊区的不低于10%。

位于其他地区的不低于5%。

但经济适用房、限价房和危改房均不低于3%。

计算预计计税毛利有人理解为:直接按照预收房款与计税毛利率计算出的应纳税所得额与适用税率计算应缴纳的企业所得税。

真的是这样吗?在开发产品未完工之前,房地产企业取得的预收账款,在开发产品完工后确认收入时,需要区分为不含税收入和税款。

房地产企业的特殊规定就是要先按预计毛利率计算预计毛利,计入应纳税所得额,待达到完工条件后再进行清算。

但是因为31号文为2009年出台,当时房地产企业适用营业税,取得的预收款即为销售收入,因此,文件中并未体现收入是否含税。

营改增以后,房地产企业适用增值税,收到的预收款为含税价,因此,确认收入需要把预收款转换为不含税收入,收入是指的不含税收入。

如果计算预计毛利的基数按照预收账款数额,为含税价,那么,在完工后结转收入时,因为前期的预计毛利需要转回,而确认的收入为不含税收入,就会导致转回的预计毛利的收入与确认的收入不一致。

主表收入为不含税收入,若销售转回未完工产品转完工产品确认的销售收入是含税的,那主表收入就会小于未完工产品转完工产品确认的收入,不符合表间关系。

因此,企业销售未完工开发产品取得的收入,应按照不含税预收账款的金额为基数。

应当注意:预计计税毛利并非一定预缴企业所得税。

因为预计计税要扣除期间费用以及以前年度尚未弥补的亏损也许仍为亏损,就不涉及缴纳企业所得税。

三、鸡肋的税收政策房地产开发企业预缴企业所得税

房地产开发企业预缴企业所得税政策的本身是为了保证企业所得税均衡入库。

现行预缴企业所得税政策是按照预计毛利减去土地增值税,城建税,教育费附加及地方教育费附加再并入利润总额计算所得税。

如此方法只要深刻理解政策,几乎没有预缴企业所得税的可能,要是预缴,说明是一个冤大头。

虽然有很多所谓的专家,说的头头是道,其实是误解纳税人。

听沙家给你细细道来。

一、房地产开发企业所得税申报表中特定业务计算的应纳企业所得税额的计算。1、预计毛利的计算

预计毛利率:政策依据:根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)第八条 企业销售未完工开发产品的计税毛利率由各省、自治、直辖市国家税务局、地方税务局按下列规定进行确定:(一)开发项目位于省、自治区、直辖市和计划单列市人民政府所在地城市城区和郊区的,不得低于15%。

(二)开发项目位于地级市城区及郊区的,不得低于10%. (三)开发项目位于其他地区的,不得低于5%。

(四)属于经济适用房、限价房和危改房的,不得低于3%.

预计毛利额:

①政策依据:第九条 企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。

开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

在年度纳税申报时,企业须出具对该项开发产品实际毛利额与预计毛利额之间差异调整情况的报告以及税务机关需要的其他相关资料。

②预计毛利额的计算。

预计毛利额,指房地产企业销售未完工开发产品取得的销售收入乘以计税毛利率计算出的金额。通过以下公式计算得出:

预计毛利额=预售收入/(1+适用税率或征收率)*计税毛利率

2、预缴企业所得税税额。需要减去土地增值税,城建税,教育费附加地方教育费附加。

土地增值税的预征率按照销售额的全国大部分地区的预征率除保障房以外绝大部分在2%至8%之间,城建税是增值税的7%,(增值税按照销售额的3%预征)大约是销售额的0.21%,教育费附加与地方教育费附加大约是销售额的0.15%,合计大约占销售额的2.36%至8.36之间。

综所上述,特定业务的应纳税所得额大约是预售额扣除2.36%至8.36%的数额,似乎要预缴企业所得税。

二、房地产开发企业所得税申报表预缴税款计算解析。

: 预缴方式为“按照实际利润额预缴”的纳税人,填报第1行至第16行,预缴方式为“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第10、11、12、13、14、16行,预缴方式为“按照税务机关确定的其他方法预缴”的纳税人填报第16行。

1.第1行“营业收入”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业收入。

如:以前年度已经开始经营且按季度预缴纳税申报的纳税人,第二季度预缴纳税申报时本行填报本年1月1日至6月30日期间的累计营业收入。

解析:一般情况下,不考虑其他因素,房地产开发企业在预售阶段,由于没有确认销售额,所以营业收入为0.

2.第2行“营业成本”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业成本。

解析:填写企业所得税(月)季预缴纳税申报表(A类)的营业成本包括:主营业务成本+主营业务税金及附加+营业费用+管理费用+财务费用 .房地产开发企业的仅仅销售费用一般情形都在10%以上。

更不用说按照佣金的方式支付销售费用,国家规定上限是10%,这还不包括广告费,宣传费等。

管理费用,财务费用至少占销售额的5%以上,因此上述三项费用一般情形至少占销售额或者预售额的16%以上,还不包含筹建费用摊销。

3.第3行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计利润总额。

解析:上述房地产开发企业的营业收入为为0(未确认销售额)的情形下,利润总额至少为负的预售额的16%以上。

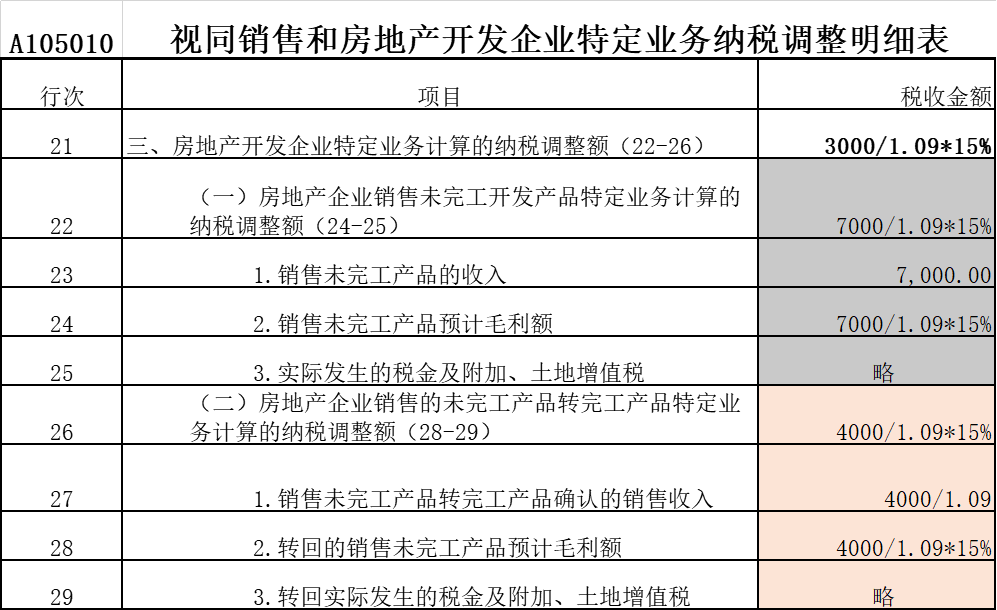

4.第4行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。

房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算出预计毛利额,扣除实际缴纳且在会计核算中未计入当期损益的土地增值税等税金及附加后的金额,在此行填报。

解析:特定业务计算的应纳税所得额剔除土地增值税,城建税,教育费附加及其地方教育费附加等,一般为预售额的2.5%至15%。

综所上述 营业收入减去营业成本等于利润总额,加特定业务计算的应纳税所得额,不剔除减免税收入一般也是负数,谈何预缴企业所得税,更不用说以后影响收入和成本的其他行次。