一、母子公司合并财务报表案例

母子公司合并财务报表是指将母公司和其全部子公司财务报表进行汇总,以反映整个集团财务状况和经营成果的财务报表。

下面是一个母子公司合并财务报表的案例:

假设有一个母公司A和两个子公司B和C,其中A公司拥有B公司50%的股份,拥有C公司75%的股份。

B公司和C公司的财务报表如下:

B公司财务报表:

1. 资产负债表:

资产:100万元

负债:50万元

股东权益:50万元

2. 利润表:

收入:20万元

成本:10万元

净利润:10万元

C公司财务报表:

1. 资产负债表:

资产:150万元

负债:75万元

股东权益:75万元

2. 利润表:

收入:30万元

成本:15万元

净利润:15万元

母公司A财务报表:

1. 资产负债表:

资产:250万元(100万元+150万元)

负债:125万元(50万元+75万元)

股东权益:125万元(50万元+75万元)

2. 利润表:

收入:50万元(B公司20万元+C公司30万元)

成本:25万元(B公司10万元+C公司15万元)

净利润:25万元(B公司10万元+C公司15万元)

合并财务报表将母公司和其全部子公司的财务报表汇总,得到以下结果:

1. 资产负债表:

资产:400万元(100万元+150万元+250万元)

负债:190万元(75万元+75万元+250万元)

股东权益:210万元(50万元+75万元+125万元)

2. 利润表:

收入:80万元(B公司20万元+C公司30万元)

成本:40万元(B公司10万元+C公司15万元)

净利润:40万元(B公司10万元+C公司15万元)

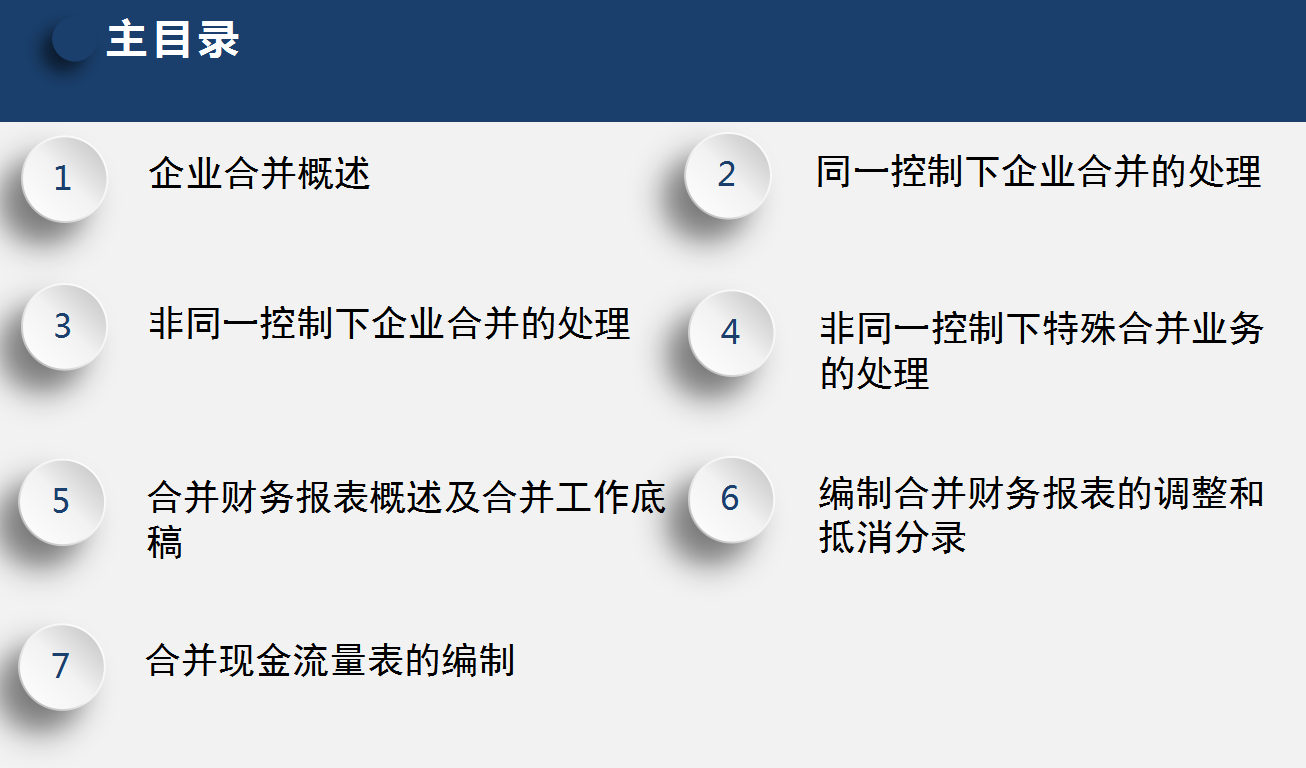

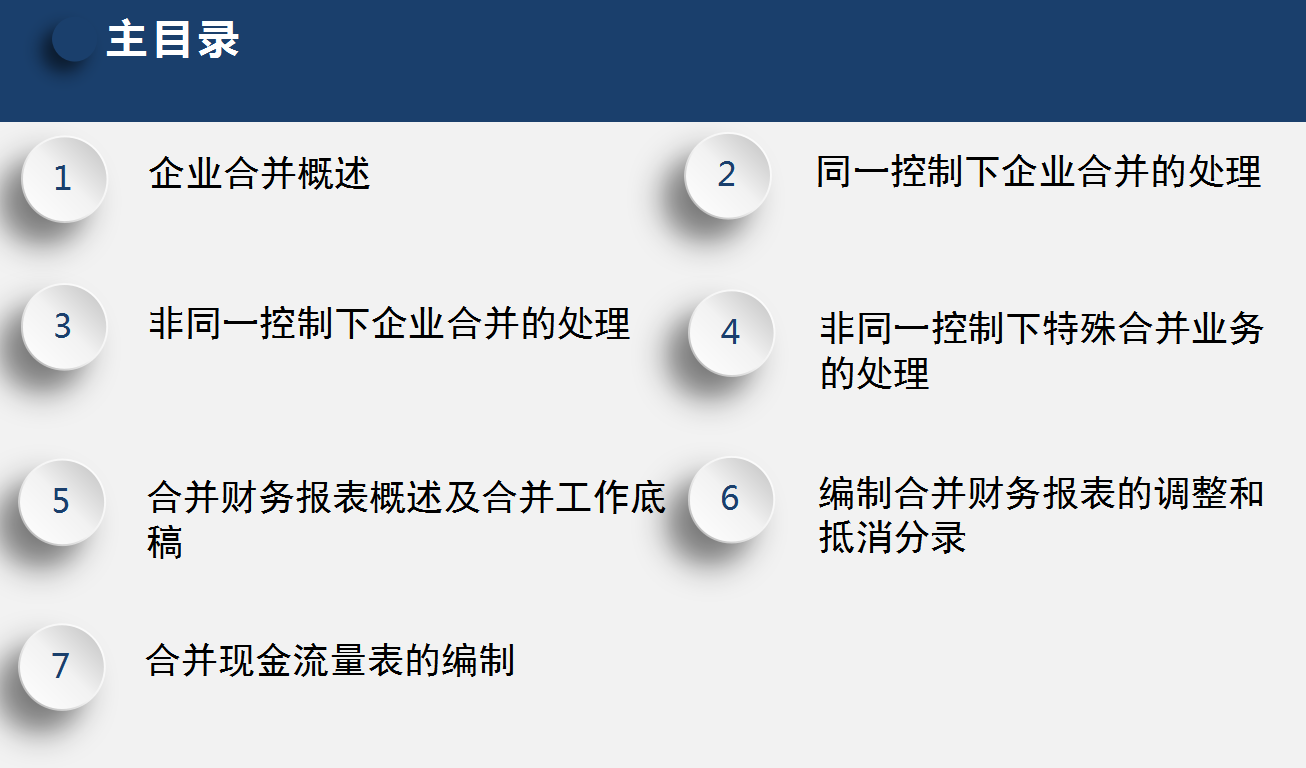

二、企业合并和合并财务报表完整版

目录

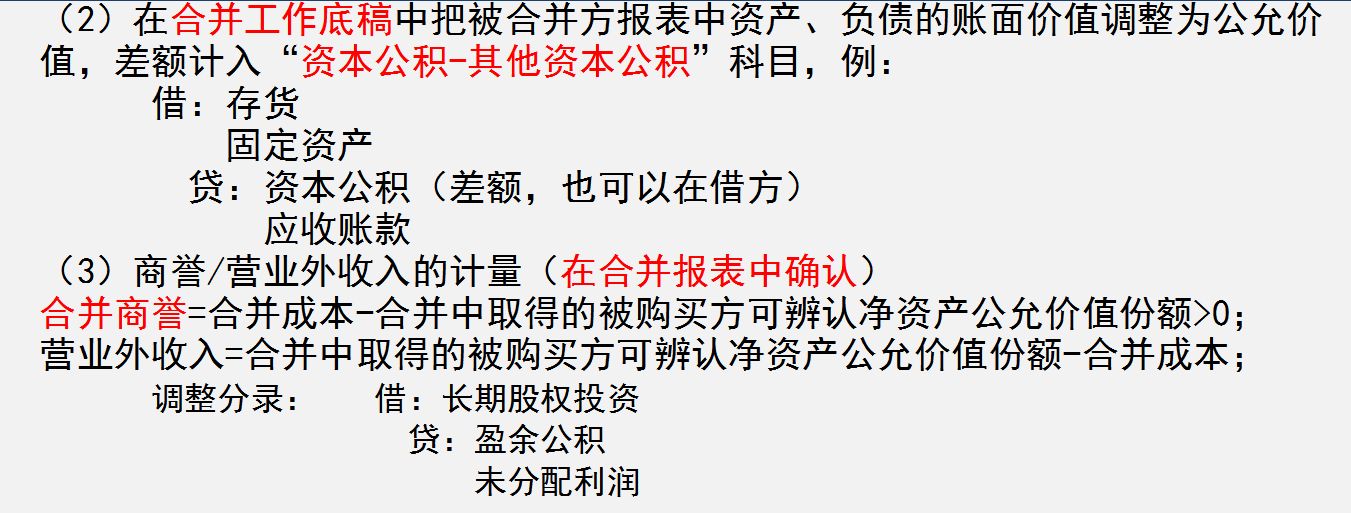

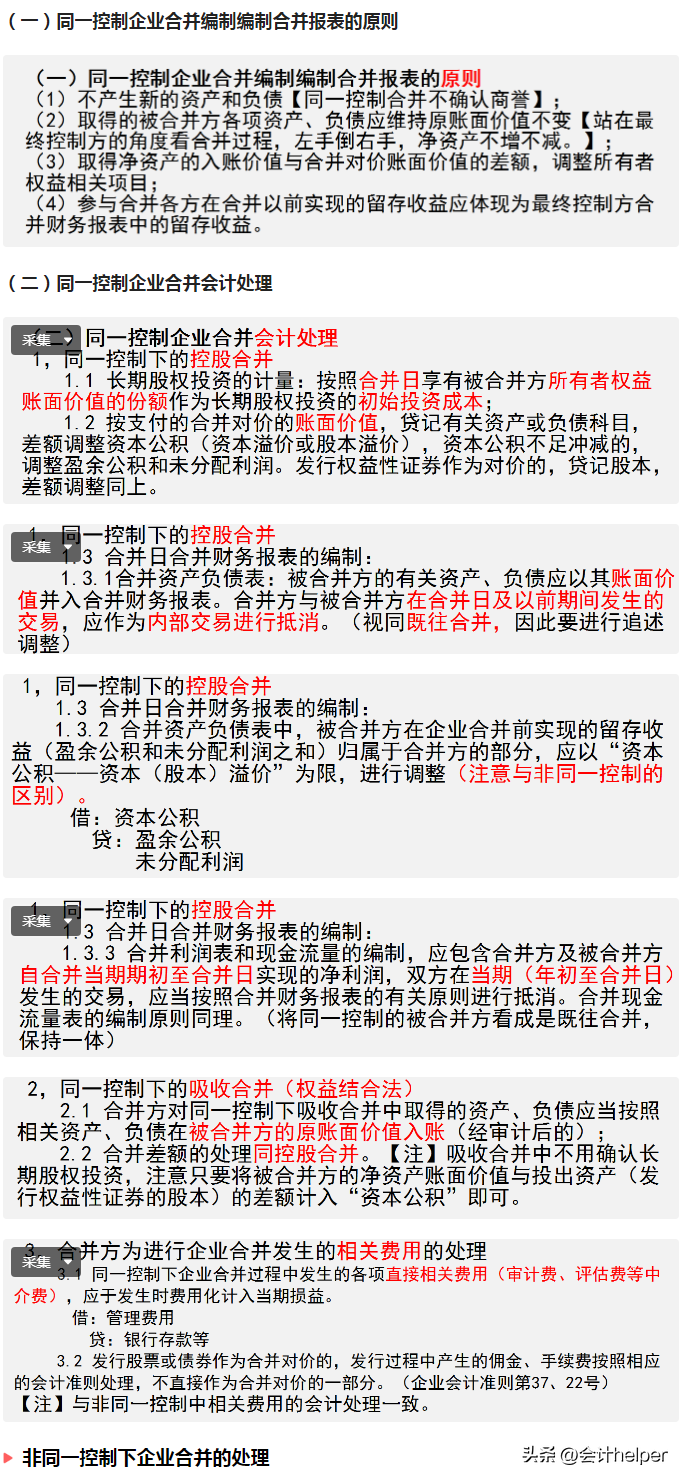

(一)同一控制企业合并编制编制合并报表的原则:

(二)同一控制企业合并会计处理:

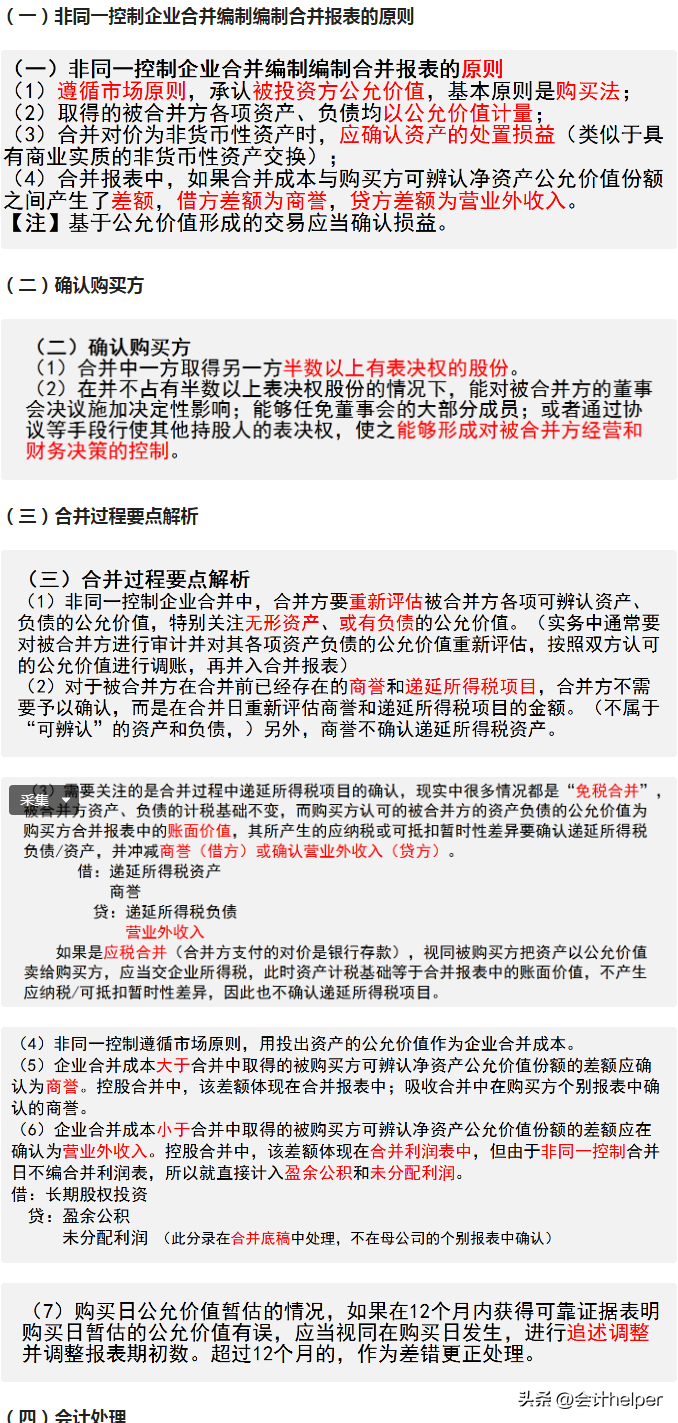

(一)非同一控制企业合并编制编制合并报表的原则:

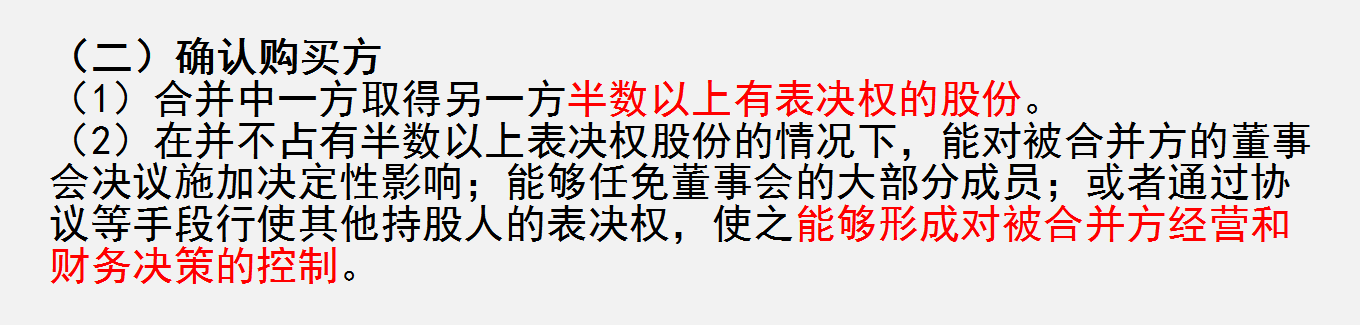

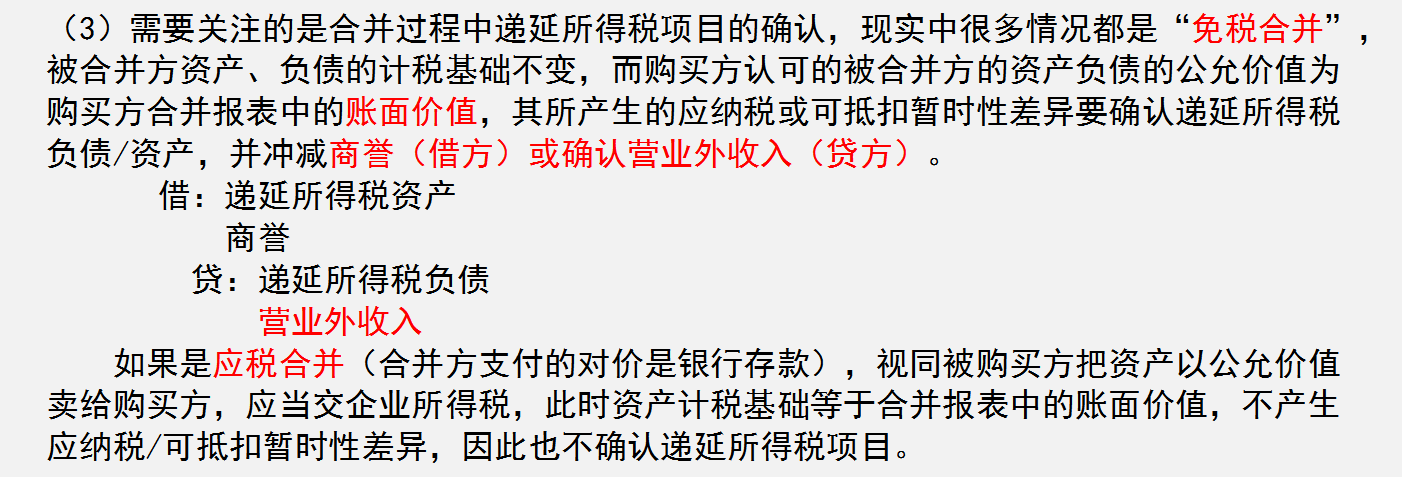

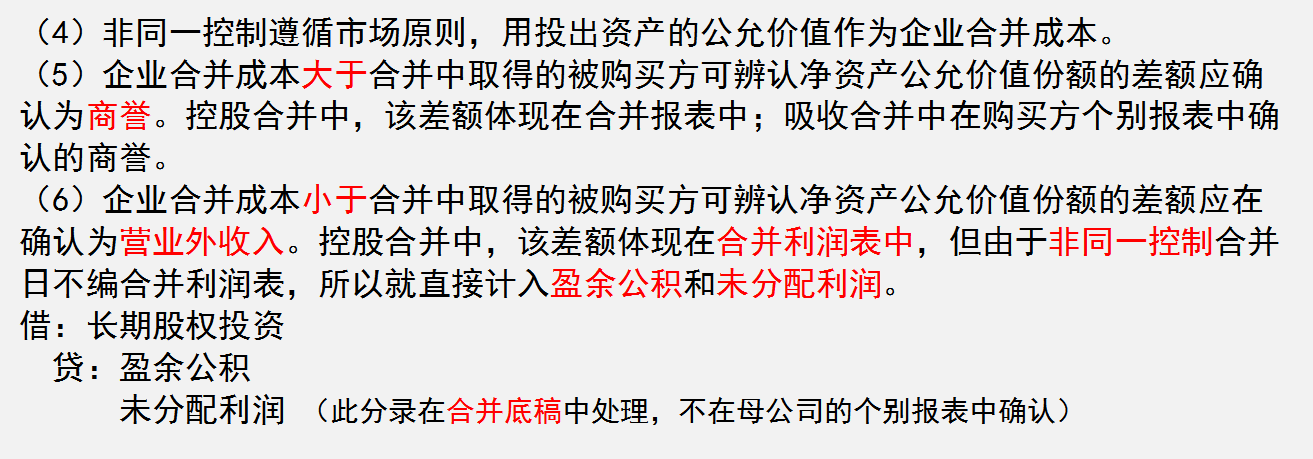

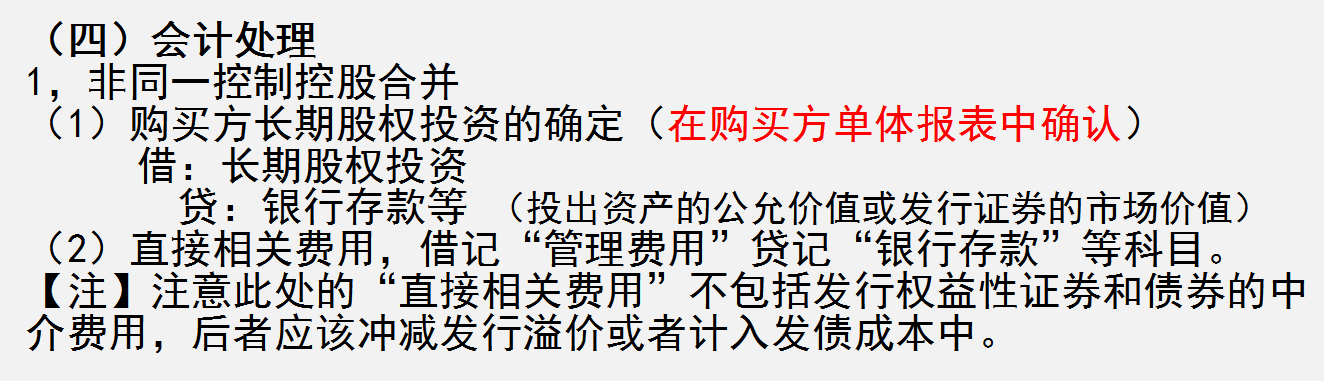

(二)确认购买方:

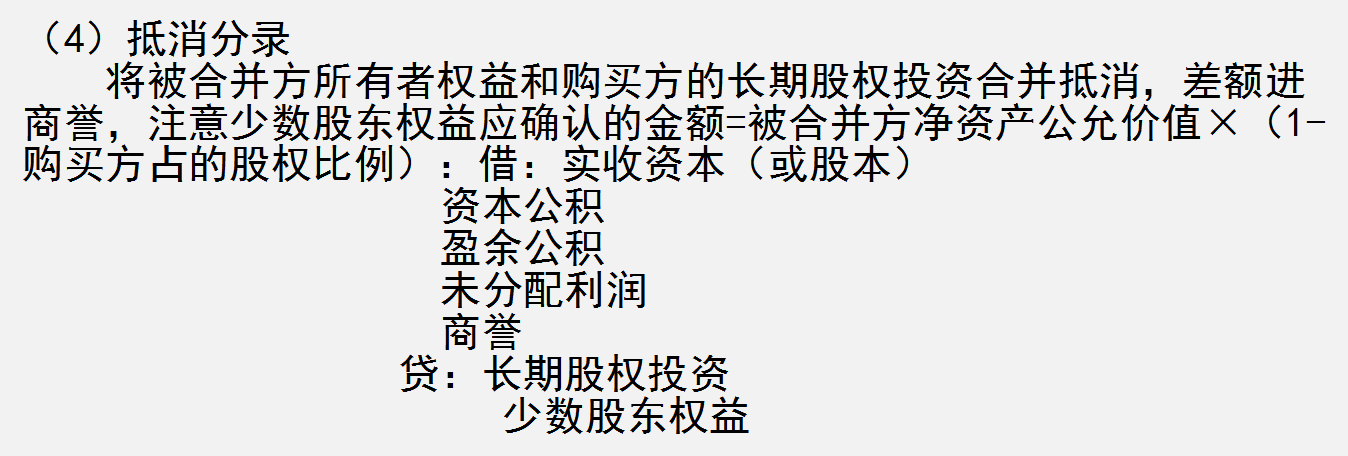

(三)合并过程要点解析:

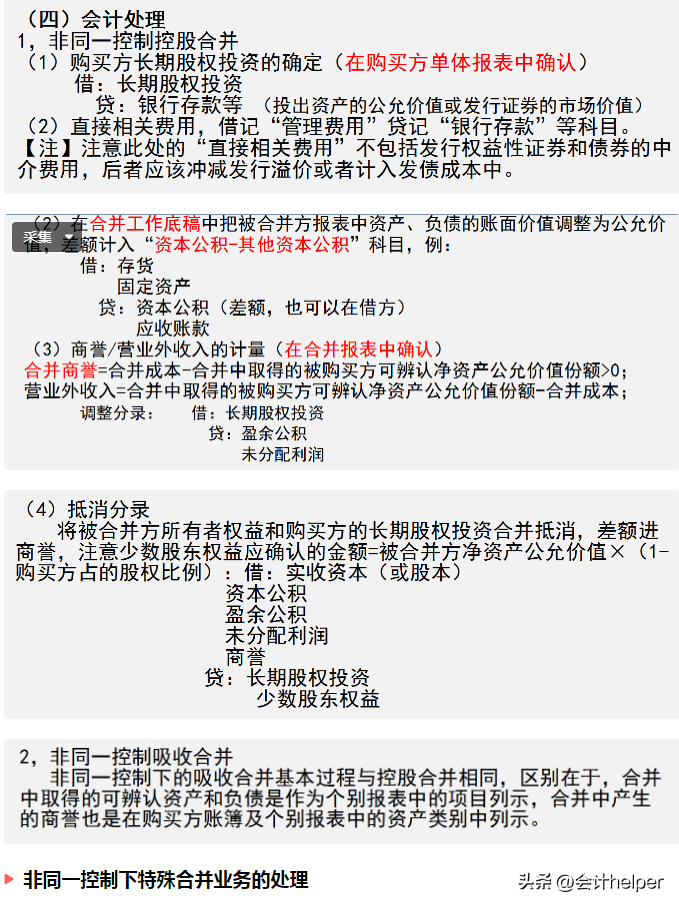

(四)会计处理:

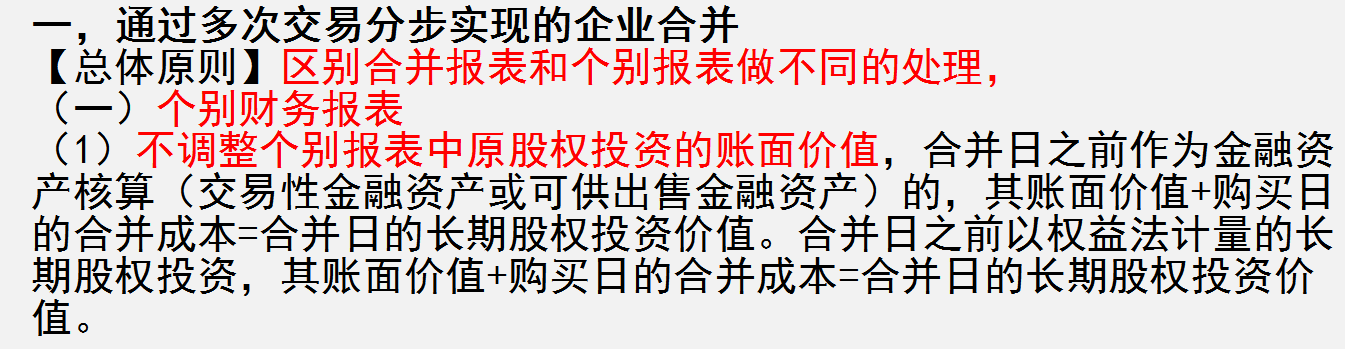

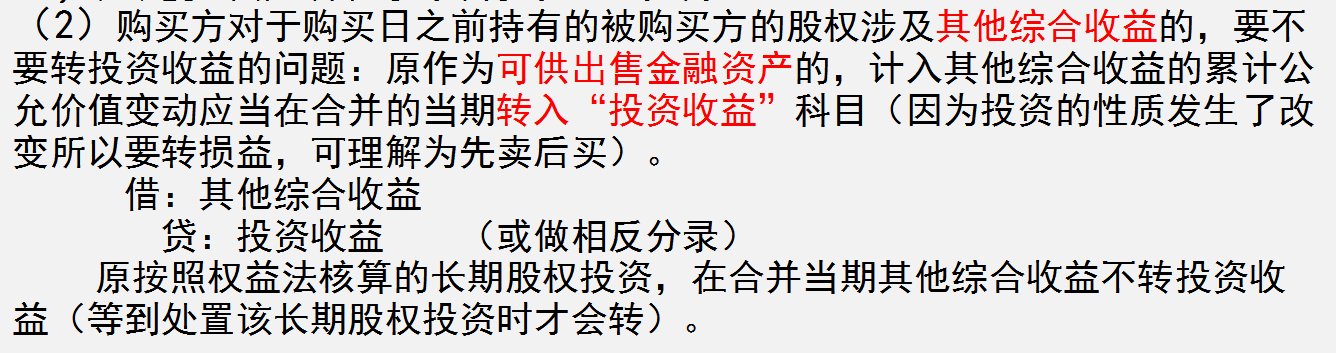

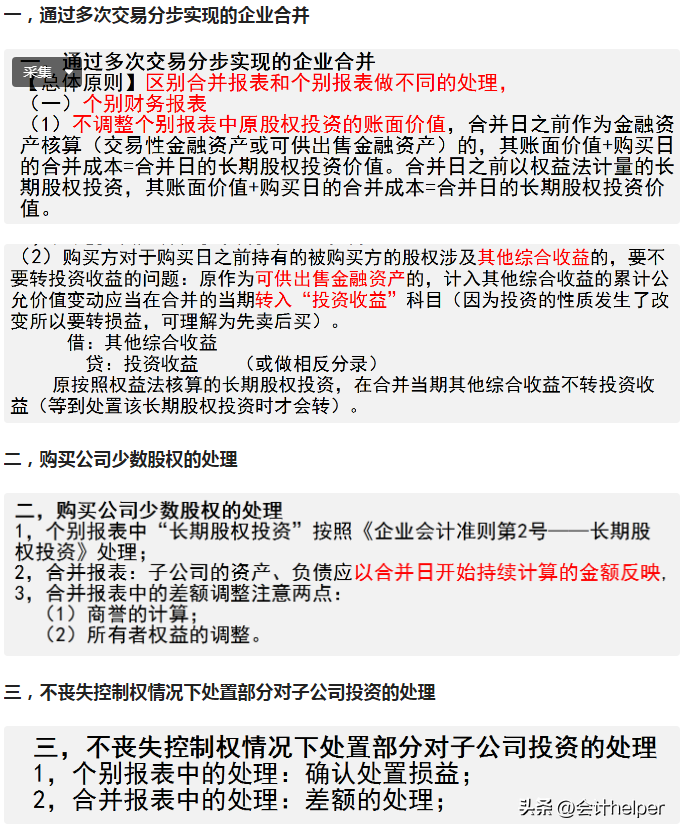

一,通过多次交易分步实现的企业合并:

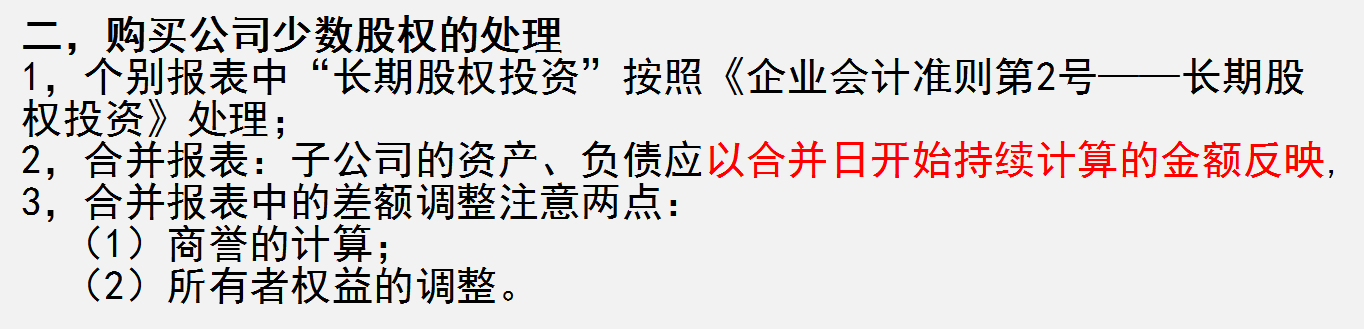

二,购买公司少数股权的处理:

三,不丧失控制权情况下处置部分对子公司投资的处理:

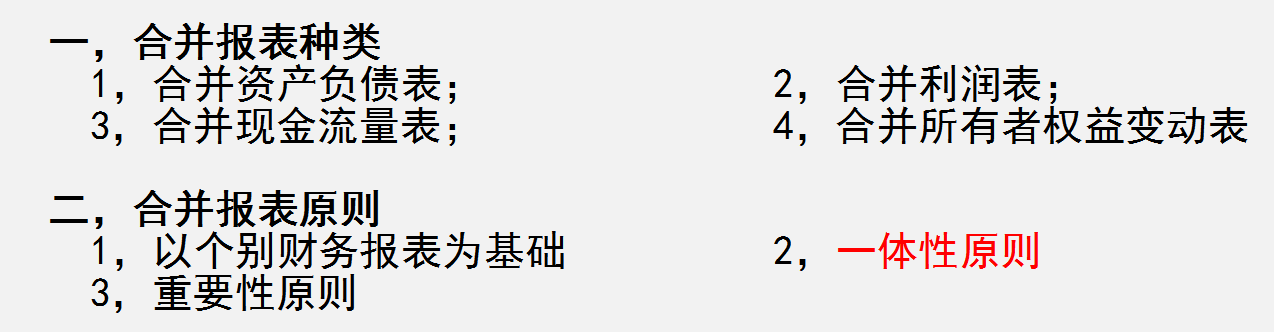

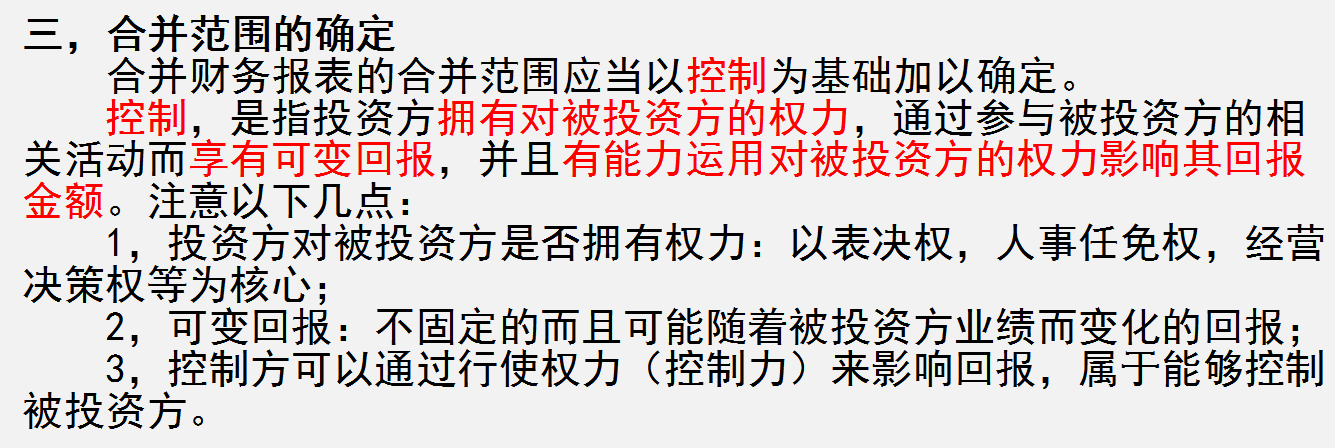

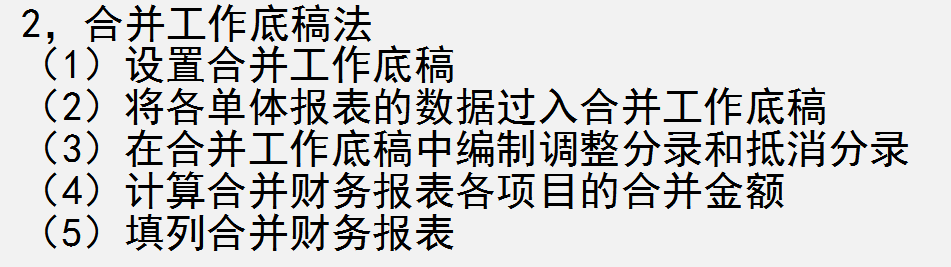

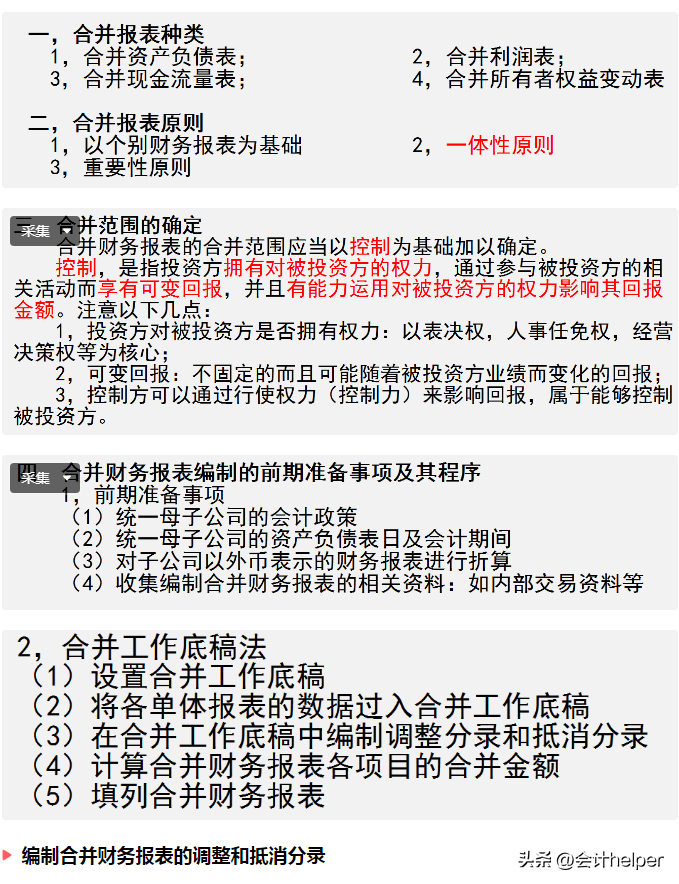

合并财务报表概述及合并工作底稿

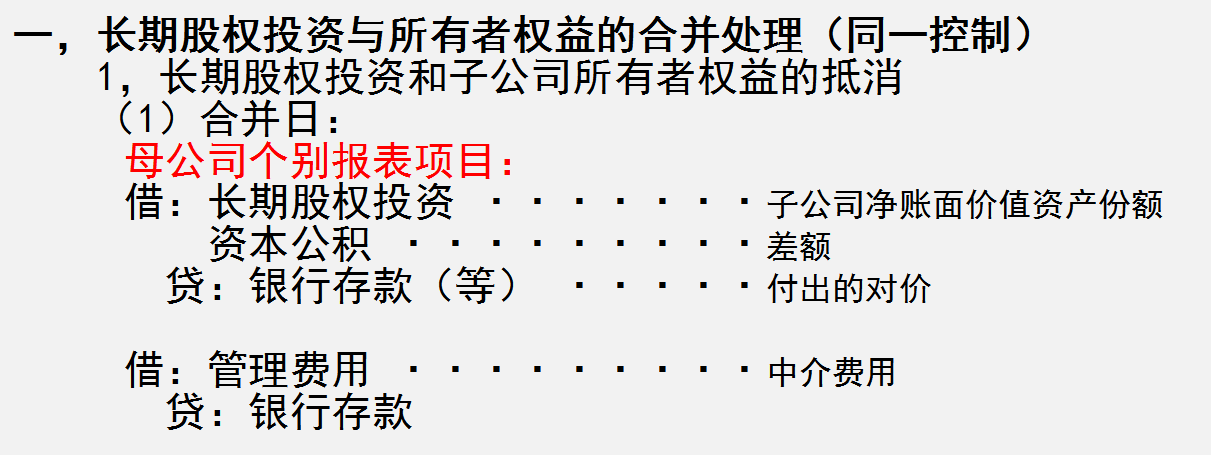

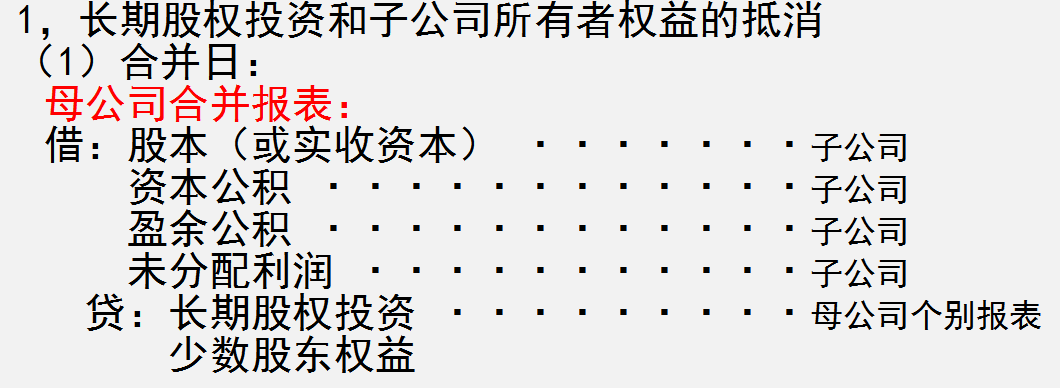

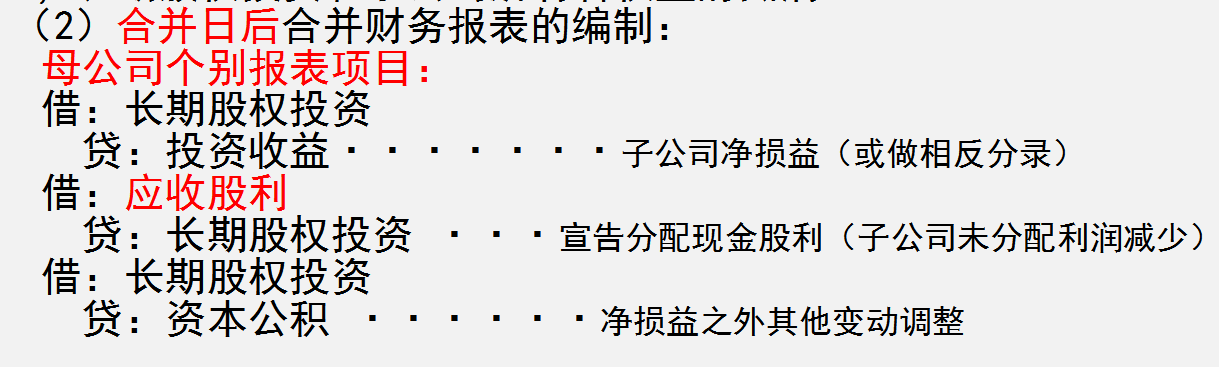

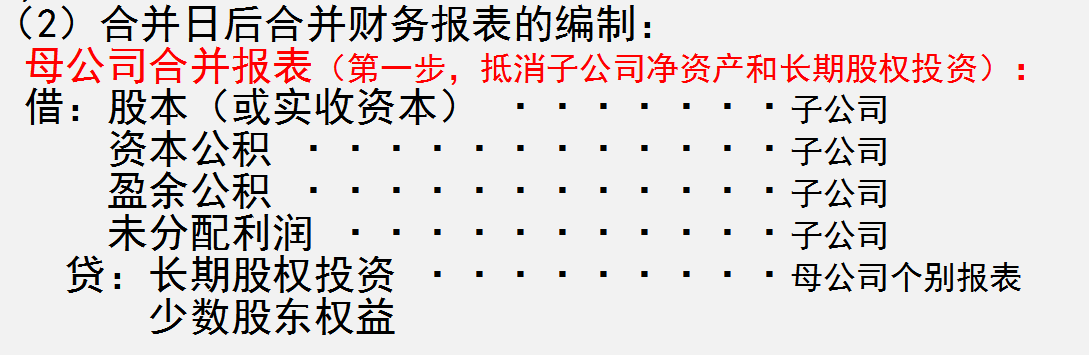

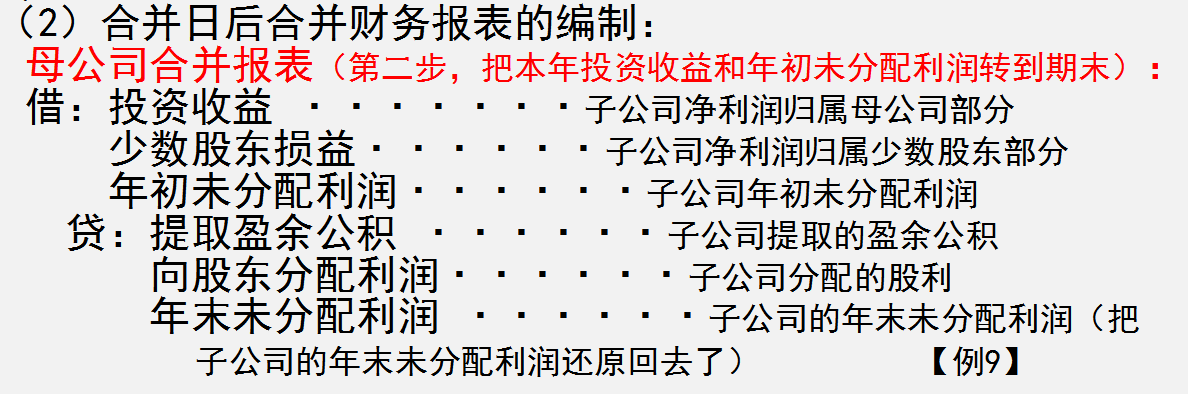

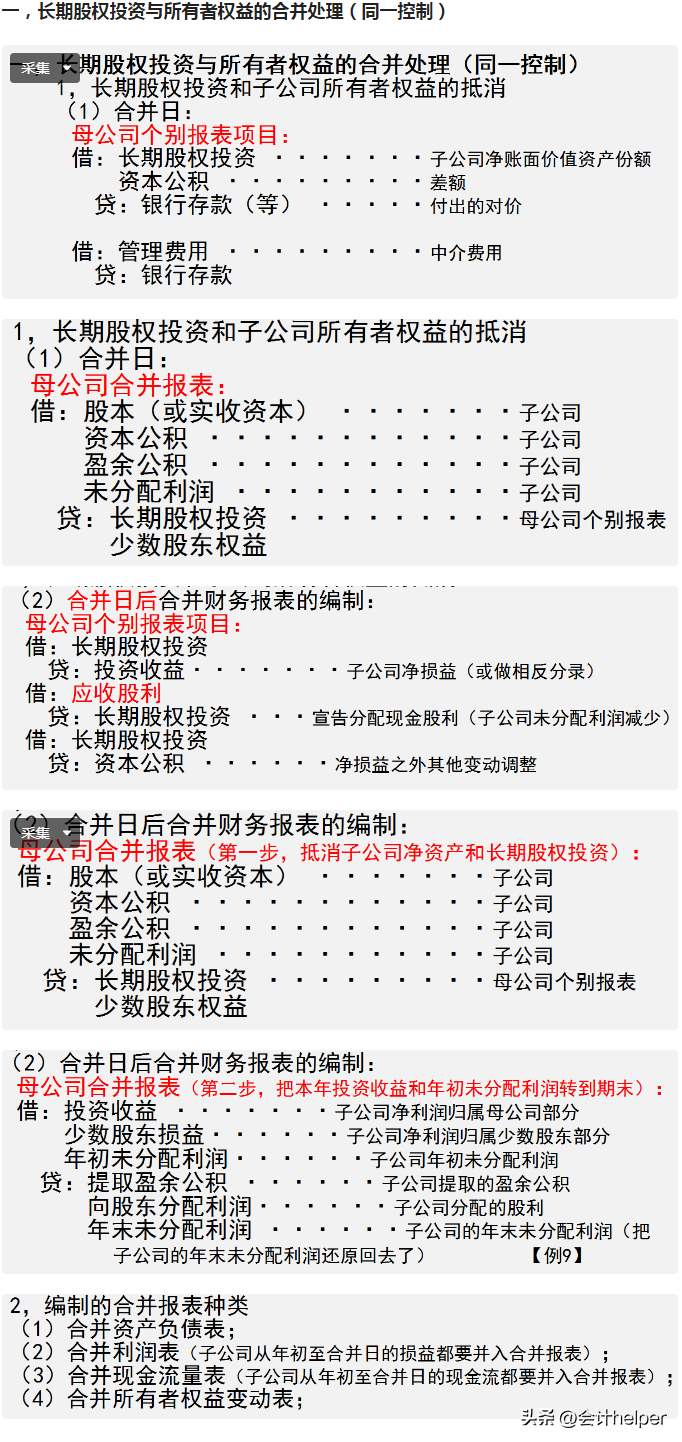

一,长期股权投资与所有者权益的合并处理(同一控制):

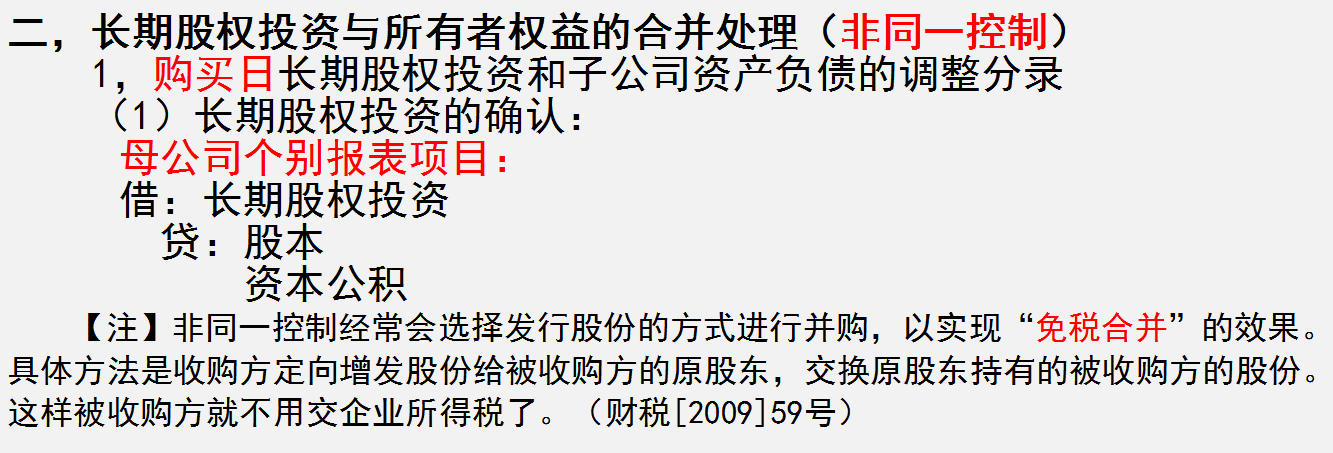

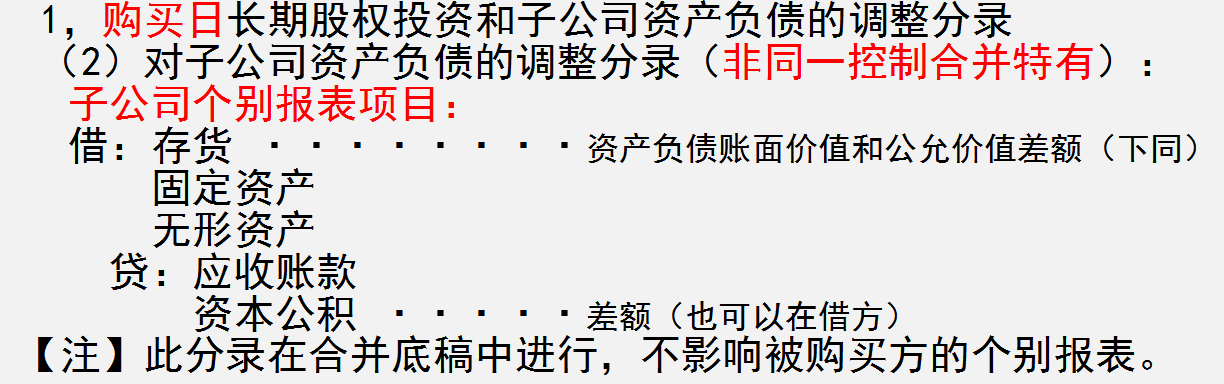

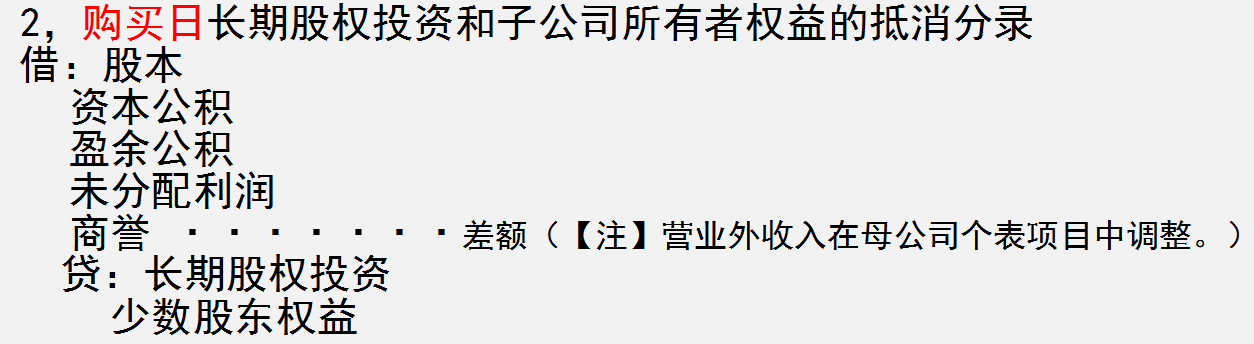

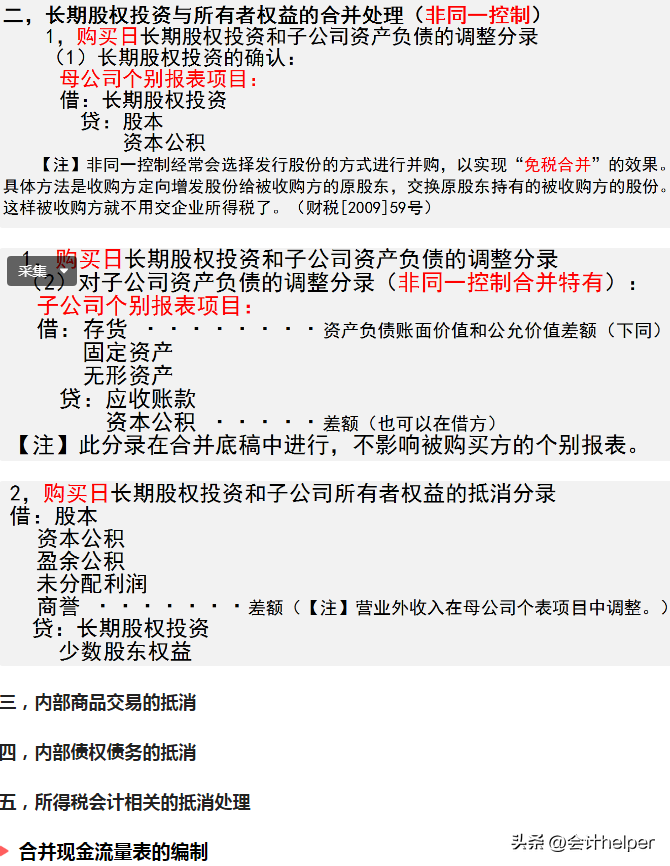

二,长期股权投资与所有者权益的合并处理(非同一控制):

三,内部商品交易的抵消:四,内部债权债务的抵消:五,所得税会计相关的抵消处理

合并现金流量表的编制......

好了,篇幅有限,剩余内容就不再一一展示了。

三、公司合并需要哪些材料合并报表时需注意哪些事项

公司合并是公司降低生产经营成本,提高经济效益的主要方式。

即指两个或两个以上的公司依照《公司法》规定的条件和程序,通过订立合并协议,共同组成一个公司的法律行为。

那么,公司合并需要注意什么方面?公司合并需要准备什么材料?

网友咨询:

东莞的一家A公司2006年时在内地成立了一家分公司B,2008年时内地的一般纳税C公司成立,A与B公司都是同一个法人代表,现在东莞的A公司经营不善,准备注销掉,其下属的B分公司转移到C公司名下,为C公司的分公司,B与C在同一区但不是同一个主管税务机关,但经沟通,税局说可以合并申报,请问这样的情况下,7月份时B与C公司要合并报表,报表要怎么合并?是拿两家公司的资产负债表各科目相加吗?合并报表时有什么注意事项吗?

韩琳律师解答:

B公司是分公司?那它不是独立法人,也不独立核算应该,这样就不存在合并报表问题了。

合并报表一般是子公司和母公司之间,母公司汇总各子公司的报表来编制合并报表的。

B公司原本是如何申报的呢?是不是增值税和所得税都要申报?若按你所说合并到C公司申报,是指B公司不再进行日常的增值税和所得税申报了还是仅所得税由原来的A公司汇总缴纳变为C公司汇总缴纳?感觉不甚明了。

韩琳律师补充:

1、合并各方签署的合并协议。

(合并协议包括:合并协议各方的名称、合并形式、合并后公司的名称、合并后公司的注册资本、合并后公司股东认缴的出资额,合并协议各方债权、债务的承继方案,解散公司分公司、持有其他企业股权(出资额)的处置情况,签约日期、地点以及合并协议各方认为需要规定的其他事项)。

2、合并各方签署的合并协议。

(合并协议包括:合并协议各方的名称、合并形式、合并后公司的名称、合并后公司的注册资本、合并后公司股东认缴的出资额,合并协议各方债权、债务的承继方案,解散公司分公司、持有其他企业股权(出资额)的处置情况,签约日期、地点以及合并协议各方认为需要规定的其他事项)。

3、合并各方公司关于通过合并协议的决议或决定。

4、合并各方的营业执照复印件。

5、债务清偿或者债务担保情况的说明。

6、法律、行政法规和国务院决定规定必须报经批准的,提交有关的批准文件或者许可证书复印件。

7、因合并办理公司设立、变更登记的,提交载明合并情况的解散公司的注销证明。

韩琳律师结语:希望通过合并形式扩大经营范围,开拓新市场的企业,在选择合作伙伴、制定合并方案时,需进行充分的调研,获取合作对象的商业资料,同时必须了解合并的法律风险与政策风险,拟定有利于己方的合并协议及其他合并文件。

这时,建议您最好是先去咨询一下专家人士,避免法律风险。

四、终于有人把企业合并及合并财务报表讲清楚了附合并财务报表系统

终于有人把企业合并及合并财务报表讲清楚了!附合并财务报表系统!说到合并财务报表,财务人员认为合并财务报表过程太复杂了。

每次到月底编制财务报表时都熬夜加班处理。

除此之外涉及到的合并财务报表抵消分录、工作底稿等都是需要我们一步步完成的。

也别为合并财务报表发愁了!终于有人把企业合并及合并财务报表讲清楚了!附合并财务报表系统。

合并财务报表的编制方法一般包括以下几个步骤:首先,对母公司和子公司的财务报表进行分类和归纳,确定各个报表的内容和格式;

其次,对各个报表的数据进行调整和合并,包括调整子公司的财务报表,消除内部交易和同业竞争的影响,以及计算合并财务报表的各项指标;

最后,对合并财务报表进行分析和解读,为企业的决策提供支持和建议。

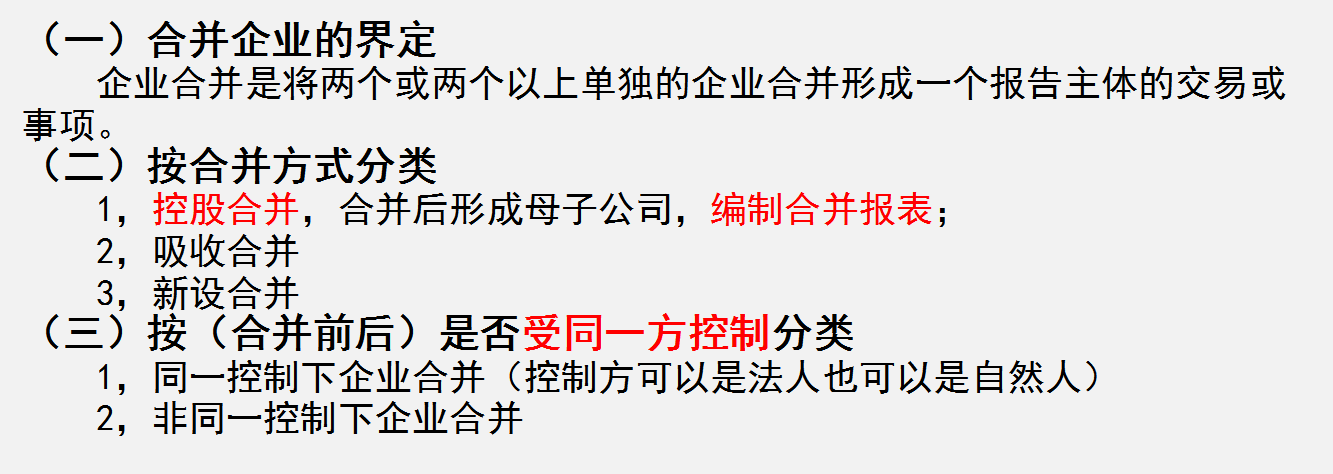

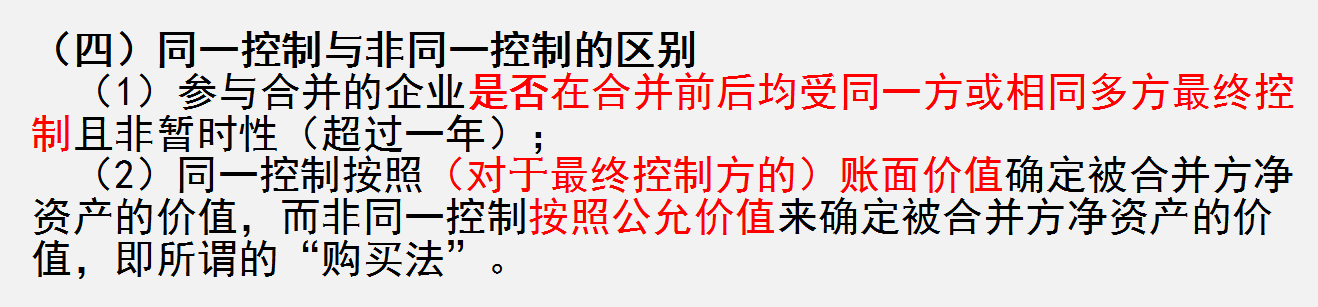

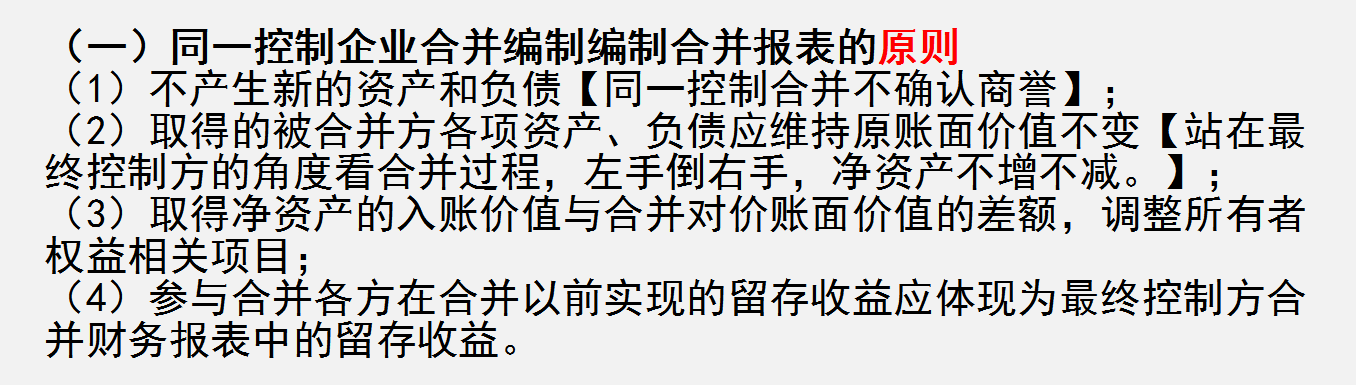

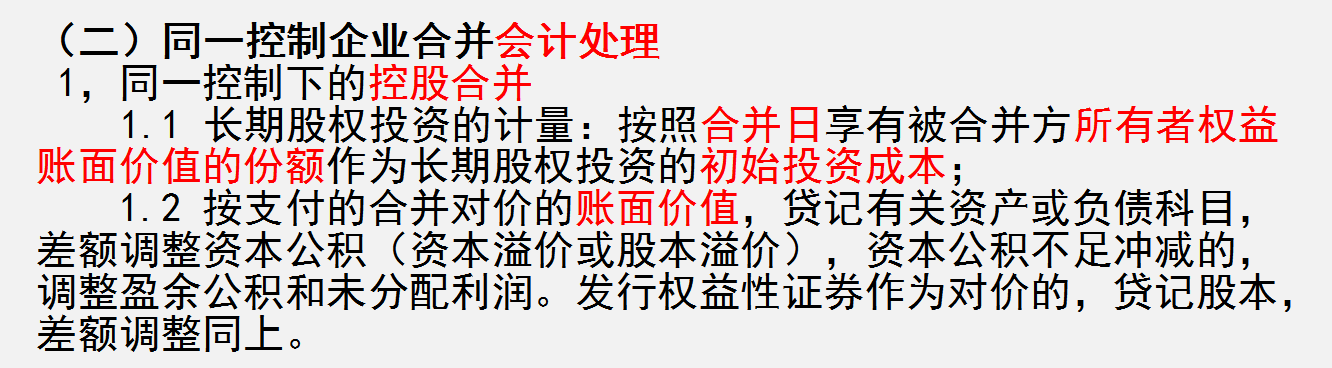

一、合并财务报表同一控制合并会计处理案例

总之,对于财务人员来说,掌握合并财务报表的编制方法是十分关键的。

理解其中的原理后,大家在编制合并报表过程中才会说有问题存在。