关注他

8 人赞同了该文章

前面文章中,我们已经知道通过三补一调,母公司长投与子公司所有者权益相等了,然后就被全部抵消掉了。

K同学:合并报表后续计量精进突破(1)10 赞同 · 0 评论文章

K同学:合并报表后续计量精进突破(2)5 赞同 · 0 评论文章

3补的过程中,子公司实现的本年利润、其他综合收益、资本公积变动,分别随着母公司长投的调整,变动到了合并报表的投资收益、其他综合收益、资本公积变动当中。

然后子公司的上述内容,连同实收资本,本年未分配利润等一起被抵消掉了。

然而投资收益最终还是要进到集团的留存收益当中的,因此有了抵损益的分录:

借:投资收益、少数股东损益、年初未分配利润

贷:提取盈余公积、向股东分配、年末未分配利润

背景知识:少数股东损益/权益怎么来?它是什么?

少数股东损益,是在集团合并利润表中,将子公司实现的净利润,对母公司和子公司的少数股东进行分配,注意这里的少数股东是子公司的少数股东,而非集团的少数股东。

:子公司、母公司单独报表上,是没有“少数股东损益/权益”的(或=0),只有在合并报表中才会有这一项。

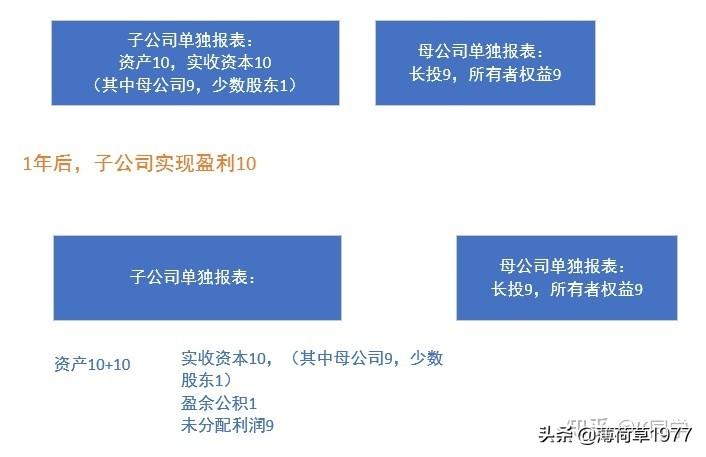

举例来说,甲集团有2个股东,一个是大股东K同学持股90%,一个是小股东Z同学10%。

甲集团出资9亿,乙集团出资1乙,设立甲集团的子公司A公司,假设甲集团合并层面赚了20亿,其中A公司赚了10亿,甲集团本部赚了10亿,在合并报表上,甲集团的股东(K同学和Z同学)可以分10+9=19亿,而少数股东(乙集团)只能分10*10%=1亿。

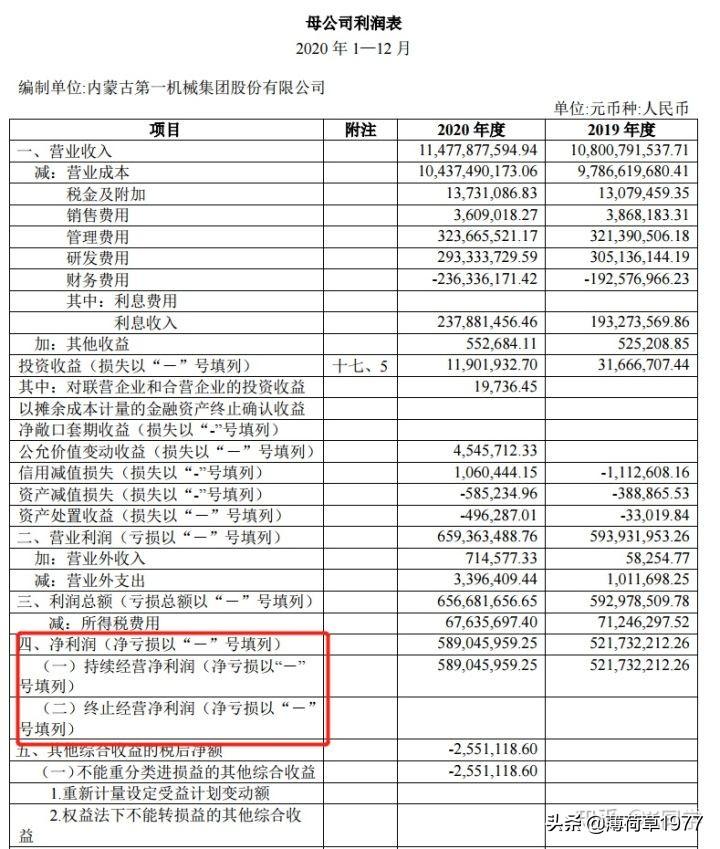

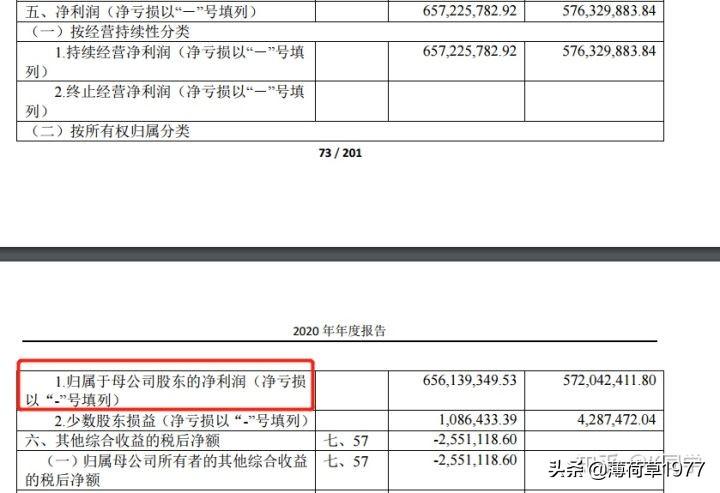

比如这个是内蒙一机的母公司利润表,里边就没有归母净利润和少数股东损益

这是内蒙一机的合并利润表(原表太长了,部分截图)就区分了归属于母公司股东的净利润,和少数股东损益,换言之,也就是内蒙一机集团内所有子公司的净利润中,归属于少数股东的部分。

少数股东权益的由来::上面例子甲集团报表中,母公司长投9亿,子公司所有者权益10+10=20亿

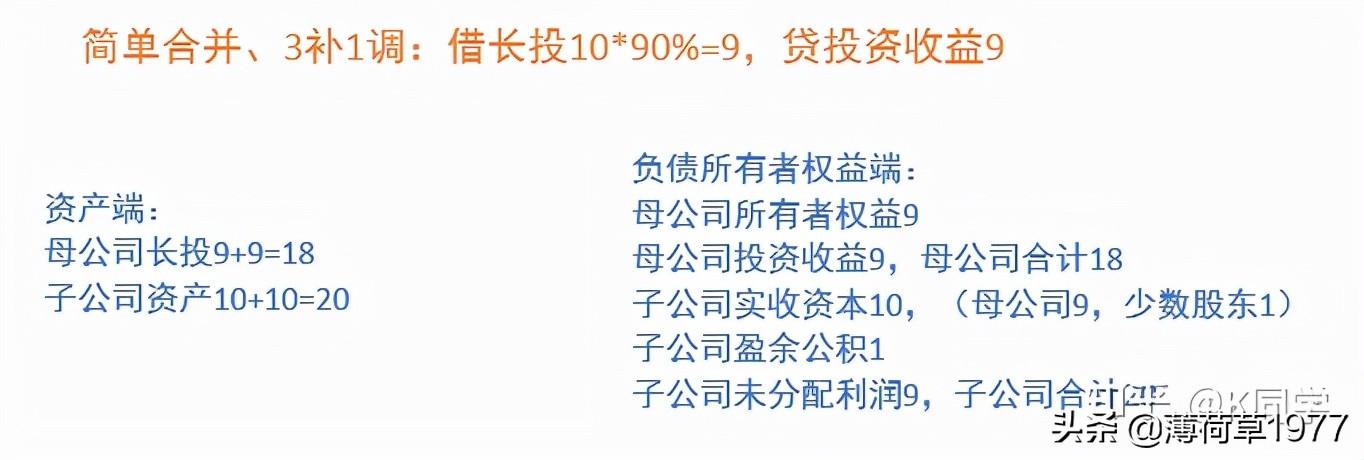

3补1调:借长投9,贷投资收益9

抵权益:借:子公司实收资本10亿,未分配利润10亿;

贷母公司长投9+9=18亿,少数股东权益1+1=2亿:少数股东权益,即子公司所有者权益X少数股东持股比例。

一、简单情况(不存在少数股东)

举例说明:假设本年子公司实现净利润10,无少数股东,提取盈余公积1;

(假设子公司实收资本100)

1):3补1调::借:长投10

贷:投资收益10

2):抵权益::借:实收资本10

盈余公积1

未分配利润9

贷:长投10+10=20

3)抵损益::借:投资收益10

年初未分配利润0

贷:提取盈余公积1

年末未分配利润9.

相当于将子公司实现的利润10,由母公司的“投资收益”再转入所有者权益的过程,以上过程也是在所有者权益变动表上进行的。

相当于把子公司本年利润转入留存收益的过程,在合并报表“复刻”了一遍,进而转化为合并报表中的各项项目。

因为子公司的所有者权益项目全部被抵消掉,利润转入所有者权益的部分通过3补1调变成了“投资收益”,因此后续必须把投资收益给交待清楚,所以有了抵损益的分录。

看到这的朋友如果觉得有帮助,请帮忙点个赞呀,您的赞赏是我持续创作的动力。

我的答案都是收藏数大于点赞数,真的哭了。

这样文章是不会被推荐的,继续写下去的动力都不足了呢。

二:假设存在少数股东

子公司注册资本10亿,其中母投资公司9亿(母公司个别报表上长投成本法也是9亿),少数股东投资1亿;

本年利润为10亿,提取盈余公积1亿后的未分配利润为9亿,未分红。

1)3补1调:(使母公司长投由成本法改为权益法,使其等于子公司公允价值持续计算的净资产份额):借:长投10*90%=9

贷:投资收益9

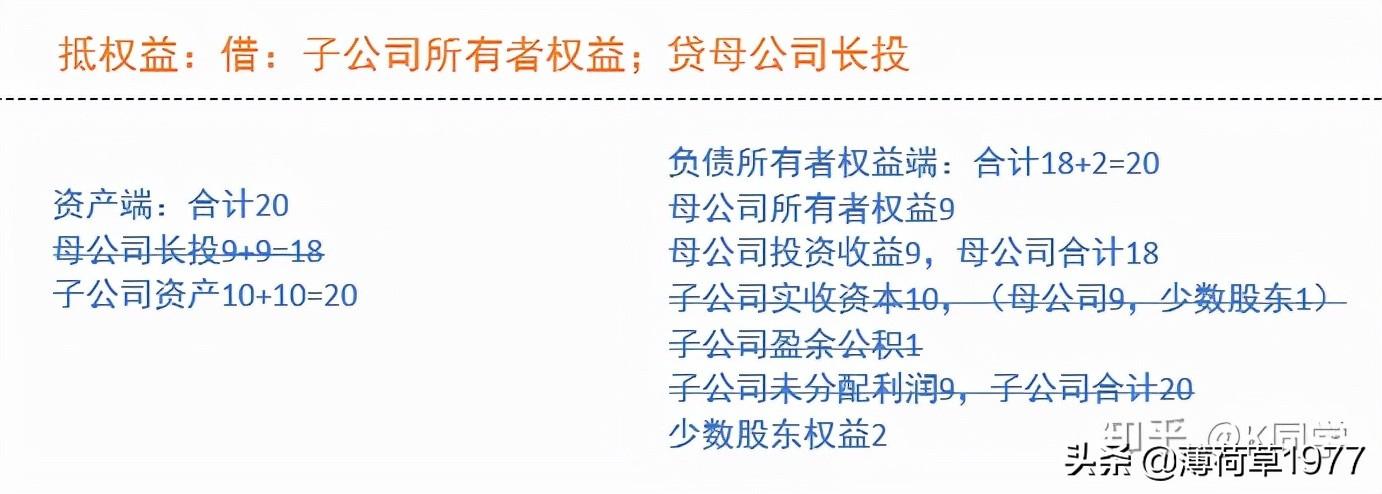

2)抵权益:(通过母公司长投与子公司所有者权益抵消,显露出少数股东权益):借:实收资本10

盈余公积1

未分配利润9

贷:长投9+9=18

少数股东权益1+1=2

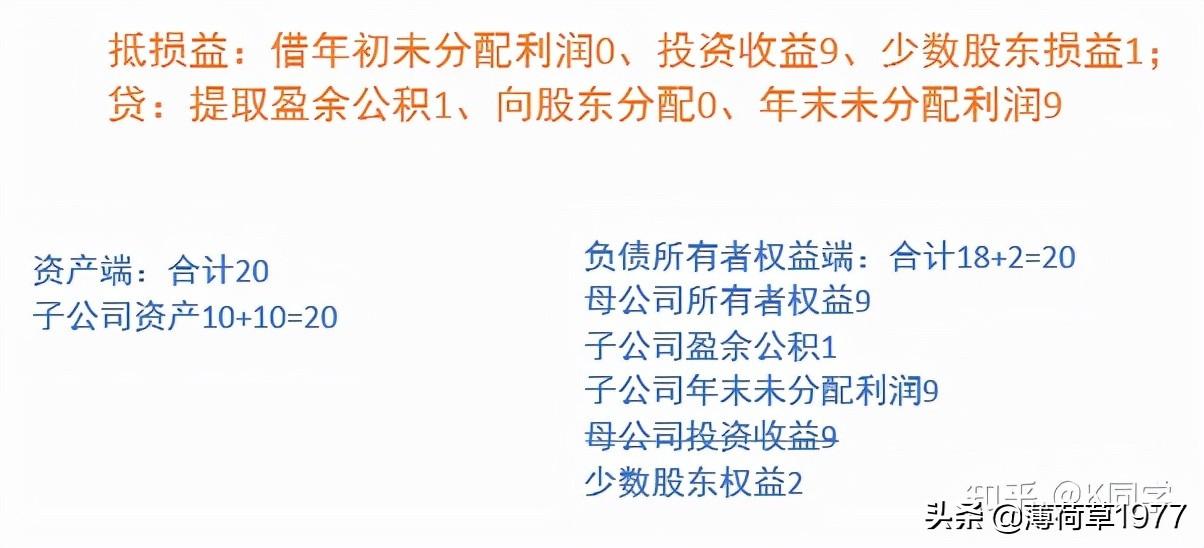

3)抵损益::借:年初未分配利润0

投资收益9

少数股东损益1

贷:向股东分配0

提取盈余公积1

年末未分配利润9

如果抵完权益再抵损益,会发现报表不平,左边是20,右边是9+1+9+2=21,因此虽然cpa教材上抵损益是最后一步,但其实是在抵权益这一步之前发生,是3补以后,1调之前来完成的,用来介绍子公司的利润如何转入母公司的所有者权益变动表里。

:事实上,抵损益这一步,是在所有者权益变动表里完成的,它的目的只有一个,将对子公司的“投资收益”转化为集团的“未分配利润”。

然而后面的1调分录又是调减投资收益,所以这个抵损益这一步看起来不伦不类,实务中我们一般就是把3补1调后的投资收益转到未分配利润、盈余公积里就完事了。

但是做题还得根据教材上这么来做。

:即:第一步3补,把子公司归母净利润调整为母公司投资收益;

第二步:抵损益,将子公司归母净利润、少数股东损益,年初未分配利润,调整为母公司本年未分配利润,同时介绍子公司向母公司分红的过程。

第三步:1调+抵权益,这样就是平的了。

比如子公司实现净利润10,分红1,未提取盈余公积。

3补1调:

借:长投9;贷:投资收益9

借:投资收益0.9,贷长投0.9.

抵权益:

借:实收资本10

未分配利润9(合计19)

贷:长投9+9-0.9=17.1

少数股东权益1+9*0.1=1.9(合计17.1+1.9=19)

抵损益:

借:投资收益9(这里证明它不仅应该在抵权益前,还应该在1调前):少数股东损益1

年初未分配利润0

贷:提取盈余公积0

向股东分配1

年末未分配利润9

下面介绍非同控合并时评估增减值的调整: