弃置费用的计算:一、弃置费用的会计处理实务

第一步,.固定资产记帐确定未来弃置义务的金额,并折算为当前现值,将现值与固定资产的取得成本一起合并记入固定资产原值,并随固定资产一起折旧。

例:固定资产取得成本为100,000元,10年后的弃置费用为10,794.60.

按8%的利率,计算现值pv(i/y=10,8%,pmt=0,fv=-10,794.60)=5,000

借:固定资产105,000

贷:银行存款100,000

预计负债-弃置费用5,000

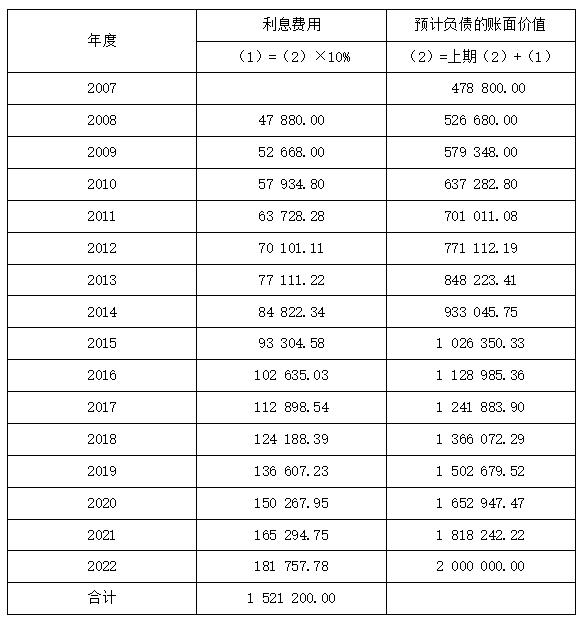

第二步,计算各期应计利息取得有弃置义务的固定资产后,每年需提取利息费用,继续上例,各年末需计提利息费用为预计负债期初帐面价值乘以利率。

如上例中,

第一年末利息费用为5,000×8%=400,分录如下:

借:财务费用-利息400

贷:预计负债-弃置费用400

第二年末,弃置费用科目累计数为5,000+400=5,400,应提利息费用为5,400×8%=432

借:财务费用-利息432

贷:预计负债-弃置费用432

依此类推,一直到第10年末。

第三步,实际发生处理

借:预计负债-弃置费用10,794.60

贷:银行存款10,794.60

一、土方弃置费用

弃置费用通常是指根据企业承担的环境保护和生态恢复等义务所确定的支出,是企业在购置固定资产时或者在特定期间内出于生产存货以外的其他目的而使用有关固定资产时所产生的拆卸、搬运和场地清理义务等支出。

企业应当按照《企业会计准则第13号--或有事项》的规定,按照现值计算确定应计入固定资产成本的金额和相应的预计负债。

二、弃置费用的会计分录

固定资产弃置费用的会计分录:

借:固定资产

贷:在建工程(实际发生的建造成本)

预计负债(弃置费用的现值)

借:财务费用(每期期初预计负债的摊余成本×实际利率)

贷:预计负债

借:预计负债

贷:银行存款(发生弃置费用支出的时候)

一般工商行业的固定资产发生的报废清理费用不属于弃置费用,应当作为固定资产的处置费用